Banki centralne w większości gospodarek rozwiniętych podnoszą stopy procentowe w odpowiedzi na bardzo wysoką inflację, w wielu krajach najwyższą od dekad. Równolegle do podwyżek prowadzone jest stopniowe wygaszanie programów skupu aktywów i innych programów, które miały na celu poprawę płynności w sektorze finansowym.

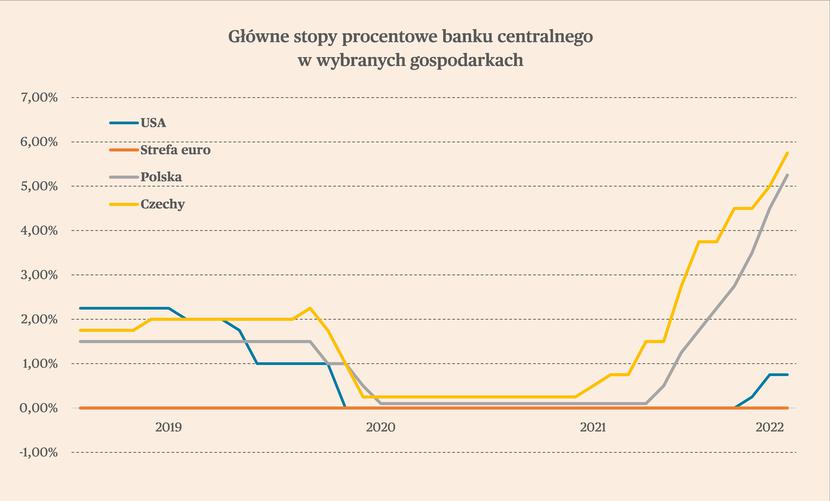

Najważniejszy bank centralny na świecie, czyli Fed, podniósł w tym roku stopy już dwa razy – marcu o 25 pb., do poziomu 0,25-0,5 proc. oraz w maju o 50 pb. do poziomu 0,75-1 proc. Stóp nie podniósł jeszcze Europejski Bank Centralny, który cały czas utrzymuje stopę referencyjną na poziomie 0 proc., a stopę depozytową, która ma większe znacznie dla sektora bankowego, na poziomie -0,5 proc. Wraz z bardzo wysokimi odczytami inflacji w dużej części strefy euro, rośnie jednak presja na podwyżki stóp w strefie.

W naszym regionie liderem podnoszenia stóp procentowych jest Czeski Bank Narodowy (CNB), który dokonał pierwszej podwyżki w obecnym cyklu w lipcu 2021 r. NBP dokonał pierwszej podwyżki trzy miesiące później, w październiku 2021 r. Obecnie główna stopa banku centralnego w obu krajach zbliżyła się – w Czechach wynosi 5,75 proc., w Polsce 5,25 proc. Przez pewien okres na początku br. ten rozjazd wynosił jednak aż 1,75 proc.

W kontekście tych podwyżek pojawią się dwa kluczowe pytania. Po pierwsze, jak wysoki może być poziom, do którego dojdą stopy procentowe? Po drugie, czy banki centralne nie ulegną pokusie „przeciągnięcia”, czyli zbyt gwałtownego podniesienia stóp procentowych, które w efekcie doprowadzi do recesji?

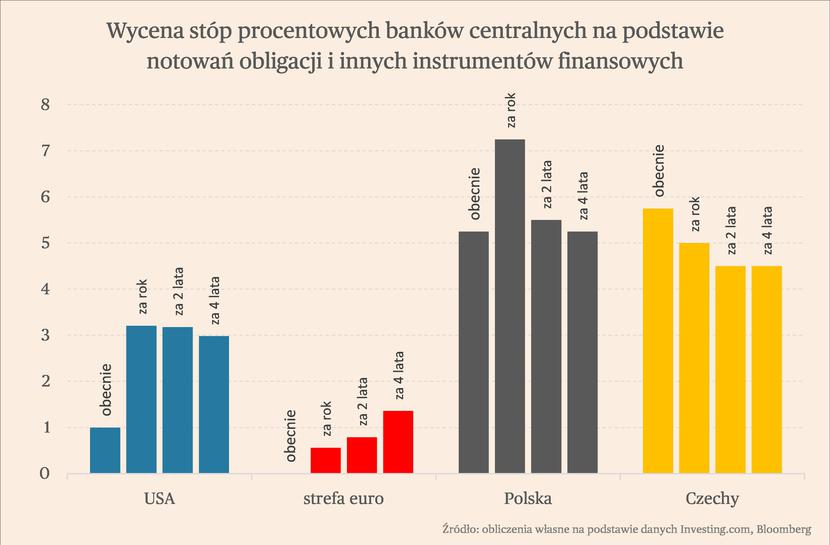

Aby odpowiedzieć na pierwsze, warto spojrzeć na rynkowe wyceny przyszłych stóp procentowych. W tym celu dokonaliśmy obliczeń na podstawie obecnych wycen obligacji skarbowych i notowań instrumentów IRS (interest rate swap) w czterech państwach – USA, Niemczech, Czechach i Polsce.

W USA obecnie stopa referencyjna wynosi 0,75-1 proc. Z wycen instrumentów rynkowych wynika, że oczekiwany poziom tej stopy za rok wynosi 3,2 proc., a za dwa lata – 3,18 proc. Cykl podwyżek ma być zatem bardzo szybki i krótki. W perspektywie czterech lat oczekiwana stopa spada nieznacznie do poziomu 3 proc., stabilizując się w pobliżu poziomu, który Fed w swoich długookresowych projekcjach uznaje za tzw. stopę naturalną. Warto jednocześnie zaznaczyć, że wielu analityków na rynku jest przekonanych, iż stopy Fed mogą wzrosnąć mocniej. Obecna ścieżka stóp będzie miała sens tylko wtedy, gdy inflacja zacznie się w miarę szybko obniżać w kierunku 3-4 proc., a później dalej do 2 proc. Jeżeli inflacja będzie się długo utrzymywała powyżej 5-6 proc., wówczas stopa Fed może wzrosnąć dużo bardziej. To jest scenariusz największego ryzyka dla amerykańskiej i całej światowej gospodarki.

Ścieżka stóp w strefie euro jest wyceniana znacznie łagodniej. Obecnie, jak wspomniano, stopa depozytowa wynosi 0 proc. Za rok ma to być 0,6 proc., za dwa lata 1 proc., a za cztery lata 1,4 proc. To pokazuje, że rynek wycenia, że stopa EBC wzrośnie o ok. 1 pp. w perspektywie dwóch lat i kolejne ok. 0,4 pp. w perspektywie kolejnych dwóch. Panuje powszechne przekonanie, że inflacja będzie mniejszym problemem w strefie euro niż w Stanach Zjednoczonych ze względu na problemy z bezrobociem i wysokim zadłużeniem.

A jak wygląda to w przypadku Polski? Obecnie stopa referencyjna NBP wynosi 5,25 proc. Z notowań instrumentów finansowych wynika, że w przyszłym roku wyniesie 7,25 proc, ale później zacznie spadać – za dwa lata wyniesie 6 proc., za trzy lata 5,5 proc., za cztery lata 5,25 proc. To oznacza, że inwestorzy wyceniają dalsze podwyżki stóp procentowych oraz utrzymanie stóp na relatywnie wysokim poziomie przez kilka lat. Wynika to zapewne z faktu, że inflacja w Polsce jest bardzo wysoka, a jednocześnie rząd prowadzi dość łagodną politykę fiskalną, co zwiększa prawdopodobieństwo, że inflacja utrzyma się powyżej celu banku centralnego przez kilka lat.

Nieco inaczej przedstawia się to w przypadku Czech, gdzie już w przyszłym roku na podstawie oprocentowania obligacji można wnioskować o spadkach stóp procentowych. Obecnie stopa referencyjna wynosi 5,75 proc. i może jeszcze wzrosnąć w tym roku. Ale za rok jest oczekiwana na poziomie 5 proc., a w kolejnych latach na poziomie ok. 4,5 proc., czyli niższym niż w Polsce.

Oczywiście należy pamiętać, że rynek może źle wyceniać przyszłe stopy procentowe. To jest tylko zdjęcie obecnych oczekiwań – one mogą inaczej wyglądać za tydzień, miesiąc, pół roku. Ale oczekiwania wyczytywane z instrumentów finansowych prawdopodobnie są najlepszym sposobem na zorientowanie się, w jakim kierunku mogą potencjalnie podążać stopy.

Warto także zastanowić się na kwestią tego, czy banki centralne nie ulegną pokusie, aby podwyższyć stopy procentowe w większym stopniu niż wycenia to rynek? Łączy się to z pytaniem, czy będą one w stanie przerwać cykl podwyżek zanim inflacja zacznie spadać?

To może być trudne, ponieważ większość z nich nie umiała trafnie przewidzieć, że inflacja będzie wysoka i przynajmniej w pewnej części długotrwała. To przełożyło się na spadek ich wiarygodności, na czym w ostatnich dekadach opierała się duża część prowadzenia polityki pieniężnej. Obecne podwyżki będą więc dążyły także do tego, aby odbudować nadszarpniętą wiarygodność banków centralnych i ich zdolność do kontrolowania inflacji. Banki centralne

mogę więc stanąć przez czymś, co można określić „problemem przeciągnięcia”. W lotnictwie pojęciem „przeciągnięcia” opisuje się zjawisko gwałtownego spadku siły nośnej na skutek zbyt szybkiego wznoszenia. Podobnie może być z gospodarką – na skutek zbyt szybkiego wzrostu stóp procentowych, gospodarka może nagle wpaść w recesję. Jeżeli jednak bankom centralnym nie uda się ustabilizować inflacji, to mogą całkowicie stracić wiarygodność i przez to zdolność oddziaływania na inflację tylko poprzez kształtowanie oczekiwań inflacyjnych.

Ważnym przykładem, który pokaże jaka jest reakcja rynków i społeczeństwa na ustabilizowanie stóp procentowych przy rosnącej inflacji mogą być Czechy. CNB dotychczas przewodził podwyżkom stóp procentowych w Europie Środkowo-Wschodniej, jednak to prawdopodobnie zmieni się w lipcu, kiedy nastąpi zmiana na fotelu prezesa banku i funkcję obejmie uznawany za „gołębia” Aleš Michl. Zapowiedział on, że zaproponuje, aby przez pewien okres stopy pozostały na niezmienionym poziomie, by ocenić wpływ dotychczasowych podwyżek na gospodarkę. Jeśli jego propozycja znajdzie poparcie w radzie banku, która decyduje o stopach, to będzie to papierek lakmusowy dla innych banków centralnych, jakie mogą być skutki zatrzymania podwyżek, zarówno w sferze realnej, jak i dla wiarygodności banku.

Podsumowując, chęć banków do odbudowy swojej wiarygodności i udowodnienia, że są w stanie kontrolować inflację, mogą sprawić, że podwyżki stóp będą wyższe niż przewiduje to rynek. Będzie to zwiększało ryzyko „przeciągnięcia”, czyli zbyt gwałtownego podniesienia stóp na skutek, którego gospodarka może się znaleźć w recesji.