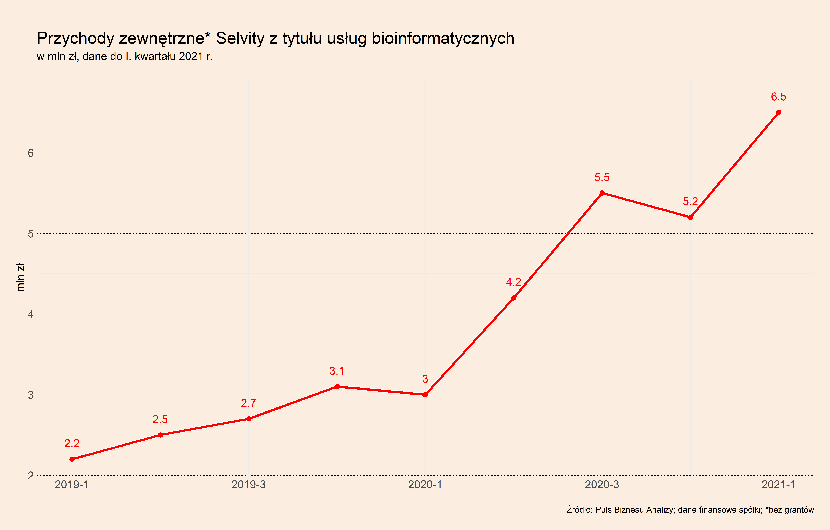

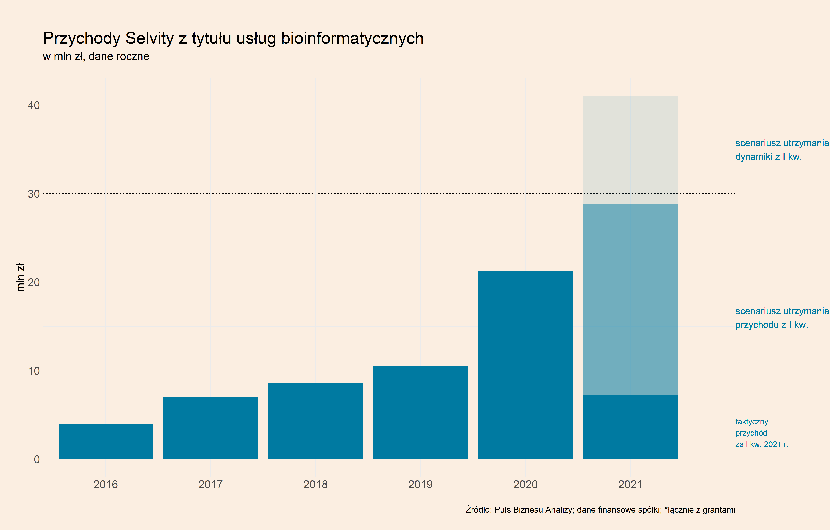

Przychody segmentu bioinformatycznego Selvity, za której działalność w tym obszarze w całości jest odpowiedzialna spółka-córka Ardgien, wzrosły w latach 2016-2020 ponad pięciokrotnie – z 4 mln PLN do 21,3 mln PLN. Ponadto, w danych za I kwartał br. widać, że utrzymują one silny trend wzrostowy – wyniosły 7,2 mln PLN wobec 3,8 mln PLN w I kw. 2021 r.

Wyniki robią duże wrażenie i postanowiliśmy przyjrzeć się, jak rozwijają się inne podmioty na tym rynku i jaki może być potencjał jego rozwoju. Bioinformatyka może bowiem połączyć parę dużych trendów technologicznych i biznesowych, które zdefiniują najbliższą dekadę. Z jednej strony jest to digitalizacja i przenoszenie coraz większej części aktywności - również badań biotechnologicznych – do narzędzi cyfrowych. Z drugiej strony może być to przyspieszenie postępu w dziedzinach medycznych wywołane przez pandemię COVID-19. W obu dziedzinach Polska może wykazać się potencjałem gospodarczym. Polski sektor IT rozwija się bardzo szybko, a w centra IT w kraju inwestują największe firmy finansowe świata. Z drugiej strony lokalny sektor farmaceutyczny również wypracował przez lata kompetencje, które pozwalają firmom walczyć na globalnym rynku w niektórych segmentach procesu odkrywania i produkcji leków.

W 2020 r. struktura przychodów bioinformatycznych Selvity kształtowała się następująco – aż 81 proc. pochodziło ze świadczenia usług w tzw. modelu FTE (Full-Time Equivalent), a więc zapewniania wykwalifikowanych pracowników dla klientów zewnętrznych. Firma otrzymuje wynagrodzenie za czas ich pracy, zgodnie z ustaloną wcześniej stawką, a rozliczenie następuje zwykle w okresie miesięcznym. Tym samym firma nie ponosi ryzyka powodzenia projektu. Odmienny mechanizm cechują przychody pozyskiwane w tzw. modelu fixed price, w którym firma świadczy określone usługi i to na niej spoczywa ryzyko. Przychody z tego źródła stanowiły jedynie 3 proc. całości przychodów w 2020 r. Za pozostałe 16 proc. odpowiadały dotacje.

Tym samym firma jest obecnie w głównej mierze podwykonawcą dla dużych graczy outsourcujących usługi bioinformatyczne, jednak realizuje stopniowy rozwój własnego zespołu i narzędzi analitycznych, aby stawać się partnerem w procesie opracowywania nowych leków z wykorzystaniem sztucznej inteligencji. Koncentruje się przy tym zwłaszcza na obszarach biologii, które mogą być bardzo perspektywiczne w zakresie terapii nowotworowych – immunologii i mikrobiomie. W 2020 roku Ardigen podpisał umowę na dofinansowanie z Narodowym Centrum Badań i Rozwoju, w ramach której otrzyma 12 mln zł na rozwój własnych platform AI, co stanowi dużą kwotę w relacji do przychodów Selvity w segmencie bioinformatycznym.

Co to wszystko oznacza? Bioinformatyka stanowi dosyć niszową dziedzinę technologii, której istota opiera się na zastosowaniu technologii informatycznych do badań z zakresu biologii. Pozwala to na analizy ogromnych zbiorów danych dotyczących m.in. genów, genomów i białek, co nie jest możliwe bez wykorzystania skomplikowanych narzędzi informatyki i big data.

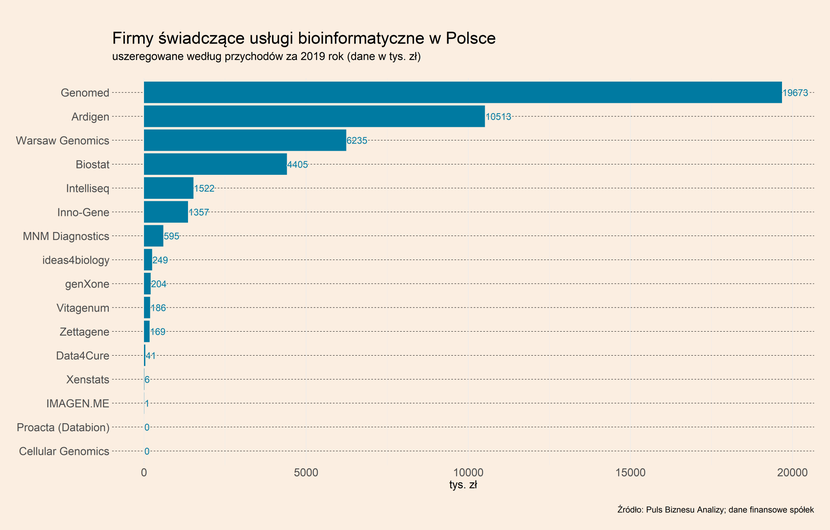

Zebraliśmy informację o polskich firmach, które świadczą tego typu usługi. Są to zarówno firmy zajmujące się świadczeniem usług bioinformatycznych jako główną działalnością, jak i takie, dla których takie usługi są elementem szerszej oferty. Niezależnych firm na tym rynku jest generalnie niewiele i mają bardzo niskie przychody, przynajmniej na tle bardziej dojrzałych segmentów rynków IT czy szeroko pojętego sektora ochrony zdrowia. Lista znajduje się na załączonym wykresie.

W bardzo uproszczonym ujęciu polska branża bioinformatyczna składa się z trzech najważniejszych segmentów. Pierwszym i najprostszym do zrozumienia są w miarę standardowe usługi informatyczne, opierające się na dostarczaniu analiz statystycznych, programów do wizualizacji danych i innych narzędzi oraz usług pozwalających usprawnić procesy informatyczne klientów. Ten segment jest najmniej interesujący, ponieważ trudno nazwać go bioinformatyką – są to szeroko pojęte usługi informatyczne i informacyjne. Takie usługi realizuje na przykład mała firma Biostat.

Drugim obszarem jest genomika, która zajmuje się analizą genomu organizmów w celu poznania sekwencji materiału genetycznego. Taka analiza, oparta głównie o technologię NGS (ang. next generation sequencing). służy przede wszystkim do celów diagnostyki medycznej, pozwala zidentyfikować korzystne i szkodliwe geny, które np. znacznie podnoszą ryzyko wystąpienia nowotworu, czy innej groźnej choroby. Trzecim obszarem jest wykorzystywanie narzędzi sztucznej inteligencji (AI) do opracowywania nowych leków (tzw. drug discovery). To na tym drugim rynku chce rozwinąć się mocniej Selvita (poprzez spółkę Ardigen) i właściwie jest to jedyny tak znany podmiot w tym obszarze. Ale zaczniemy od drugiego.

Rynek genomiki jest zdecydowanie większy – jego obecna wartość globalnie wynosił w 2020 r. ok. 25 mld USD, a do 2030 r. może wzrosnąć nawet czterokrotnie do ok. 95-100 mld USD. Rozwój tego rynku jest napędzany przez spadające koszty sekwencjonowania genomów (odczytywania sekwencji nukleotydów w DNA, która sięga kilku miliardów par) oraz wykonywania innych badań genetycznych. Jeszcze na początku lat 2000. sekwencjonowanie całego genomu człowieka kosztowało ok. 100 mln dolarów, w ciągu dekady koszt spadł do ok. 10 tys. dolarów, a w ciągu kolejnych 10 lat do 1 tys. dolarów. Lider globalnego rynku narzędzi do sekwencjonowania, firma Illumina, zapowiada, że w ciągu kilku lat cena sekwencjonowania spadnie do 100 dolarów. To będzie moment, kiedy badania genetyczne będą dostępne niemal od ręki. A ponieważ do interpretowania wyników sekwencjonowania potrzebne są złożone zdolności i zasoby informatyczne – od pamięci niezbędnej do obliczeń, po technologie obliczeniowe, tak jak uczenie maszynowe – przed firmami świadczącymi tego typu usługi otwiera się coraz większe pole do rozwijania oferty. Jednocześnie dość mała skala działalności firm obecnych w Polsce pokazuje, że jak na razie nasz rynek znajduje się na etapie zaglądania w uchylone drzwi.

Z kolei wartość rynku analiz tzw. sztucznej inteligencji (AI) w procesie opracowywania nowych leków na świecie w 2020 r. nie przekraczała 0,5 mld USD, ale do 2030 r. może wzrosnąć 5 mld USD. Jest to rynek, który znajduje się w bardzo wczesnym stadium rozwoju, ale nie brakuje opinii, że jest on blisko punktu przegięcia na drodze do bardzo wysokiego wzrostu. Wynikać ma to m.in. z faktu, że zasoby chmurowe oraz technologie obliczeniowe pozwalają już na wykonywanie przełomowych badań znacząco obniżających koszty odkrywania leków.

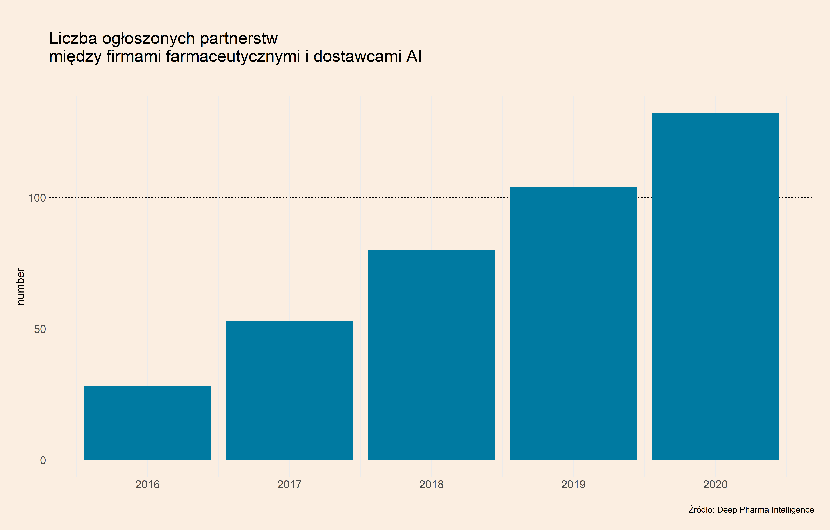

Sens AI w odkrywaniu leków polega na tym, że komputer jest w stanie wykonać wiele zadań, które dziś wykonuje się w laboratorium – szczególnie na etapie poszukiwania cząstek mogących pełnić funkcje lecznicze. Na przykład, komputer jest w stanie przewidzieć dokładną strukturę chemiczną białka, jego właściwości i potencjał leczniczy. Biorąc pod uwagę, że liczba wszystkich możliwych do analizowania cząstek jest niewyobrażalnie duża, pomoc komputerów może istotnie obniżyć czas i koszty poszukiwań. Koncern Merck szacuje, że do 2028 roku oszczędności firm farmaceutycznych z tytułu zastosowań AI sięgną 70 mld dolarów. Znaczenie tego typu działalności potwierdza jednak w ostatnich latach liczba partnerstw zawieraną pomiędzy największymi koncernami farmaceutycznymi a startupami działającymi w obszarze wsparcia procesu tworzenia leków przez AI. Wzrosła ona w ostatnich pięciu latach ponad czterokrotnie, z 28 w 2016 r. do 132 w 2020 r. (są to dane zebrane przez firmę Deep Pharma Research). A największe startupy świadczące taką działalność były w stanie w ostatnim roku zamykać rundy finansowania znacznie przewyższające 100 mln USD. Listę tego typu partnerstw opublikował niedawno portal nature.com.

Lista polskich spółek bioinformatycznych pokazuje, że na tle światowej wartości rynku, nasza branża jest wciąż bardzo mała. Przychody firm na naszej liście przed kryzysem nie przekraczały łącznie 50 mln zł (to nie uwzględnia oczywiście masy usług świadczonych wewnątrz firm, na przykład usług świadczonych przez bioinformatyków zatrudnionych w Polsce przez zachodnie koncerny, a także usług świadczonych przez niekomercyjne podmioty, takie jak instytuty naukowe). Choć rosły w średnim tempie ok. 33 proc. rocznie i jeżeli ten wzrost będzie kontynuowany, to w ciągu kilku lat branża może urosnąć do zauważalnych rozmiarów. Może ona istotnie rosnąć zarówno za sprawą ogromnego popyt na usług bioinformatyczna na świecie, jak również dzięki silnej pozycji polskiej branży informatycznej, która jest zasobna w kapitał ludzki i ma potencjał do tego, by być źródłem wiedzy dla sektora biologicznego. Wyniki Selvity stanowią bardzo dobry przykład tego, w jakim tempie mogą rozwijać się spółki z branży.

Rozwojowi firm bioinformatycznych będzie sprzyjała popularyzacja medycyny spersonalizowanej oraz rosnąca skłonność dużych, międzynarodowych koncernów do współpracy z firmami technologicznymi.

Jednocześnie na tak wczesnym etapie rozwoju rynku na pewno znajdzie się wiele podmiotów, które zakończą swoją działalność na obietnicach i atrakcyjnych prezentacjach. Przeglądając profile firm łatwo trafić na takie, które przekazują bardzo dużo informacji o swoim potencjale, a mało informacji o faktycznie zrealizowanych projektach.