Według analizy firmy Point, specjalizującej się w inwestycjach w kapitał mieszkaniowy, około 4,6 miliona amerykańskich kredytobiorców doświadczyło w ostatnich latach zmian na rynku pracy, które pogorszyły ich zdolność kredytową. Oznacza to, że choć dysponują oni łącznie ponad 730 mld USD zgromadzonego kapitału w domach, w praktyce nie mogą go wykorzystać — na przykład w formie kredytu hipotecznego lub lub linii kredytowej zabezpieczonej nieruchomością.

Kapitał w nieruchomościach coraz trudniejszy do wykorzystania

Sytuacja ta staje się tym bardziej niepokojąca w kontekście prognozowanego spowolnienia gospodarczego. Przez ostatnie pięć lat wartość amerykańskich nieruchomości mieszkaniowych wzrosła o imponujące 18 bln USD, zdecydowanie przewyższając tempo wzrostu zadłużenia hipotecznego. Jednak, mimo tej ogromnej nadwyżki, kapitał mieszkaniowy przestaje pełnić tradycyjną rolę „koła ratunkowego” w obliczu ważnych wydatków i życiowych wyzwań — takich jak remonty, leczenie, edukacja czy start własnego biznesu.

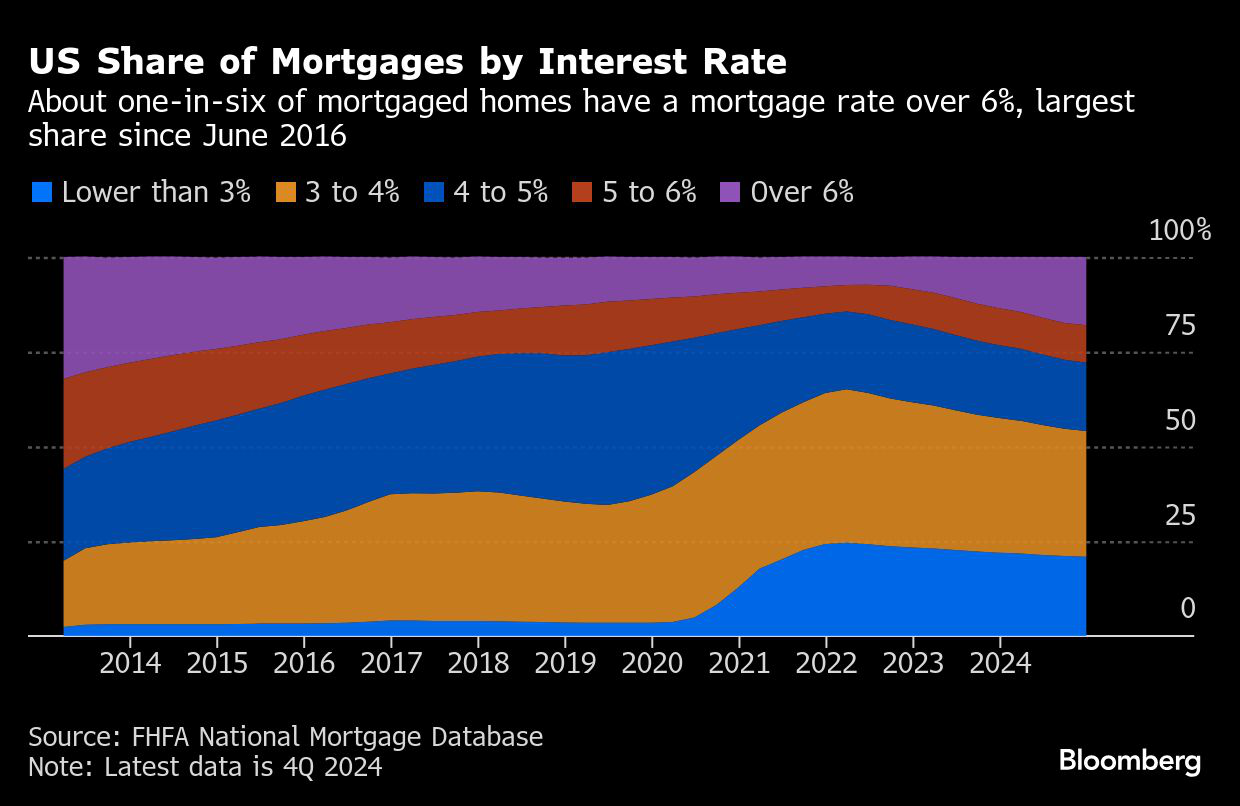

Dostęp do kapitału mieszkaniowego komplikuje również bezprecedensowy wzrost stóp procentowych. Od czasu, gdy Rezerwa Federalna zaczęła podnosić stopy w 2022 roku, gwałtownie zwiększył się odsetek kredytów hipotecznych z wysokim oprocentowaniem. Z danych Federalnej Agencji Finansowania Mieszkalnictwa wynika, że na koniec 2024 roku niemal co piąty kredyt hipoteczny w USA miał oprocentowanie przekraczające 6 proc. — to największy odsetek takich kredytów od czerwca 2016 roku.

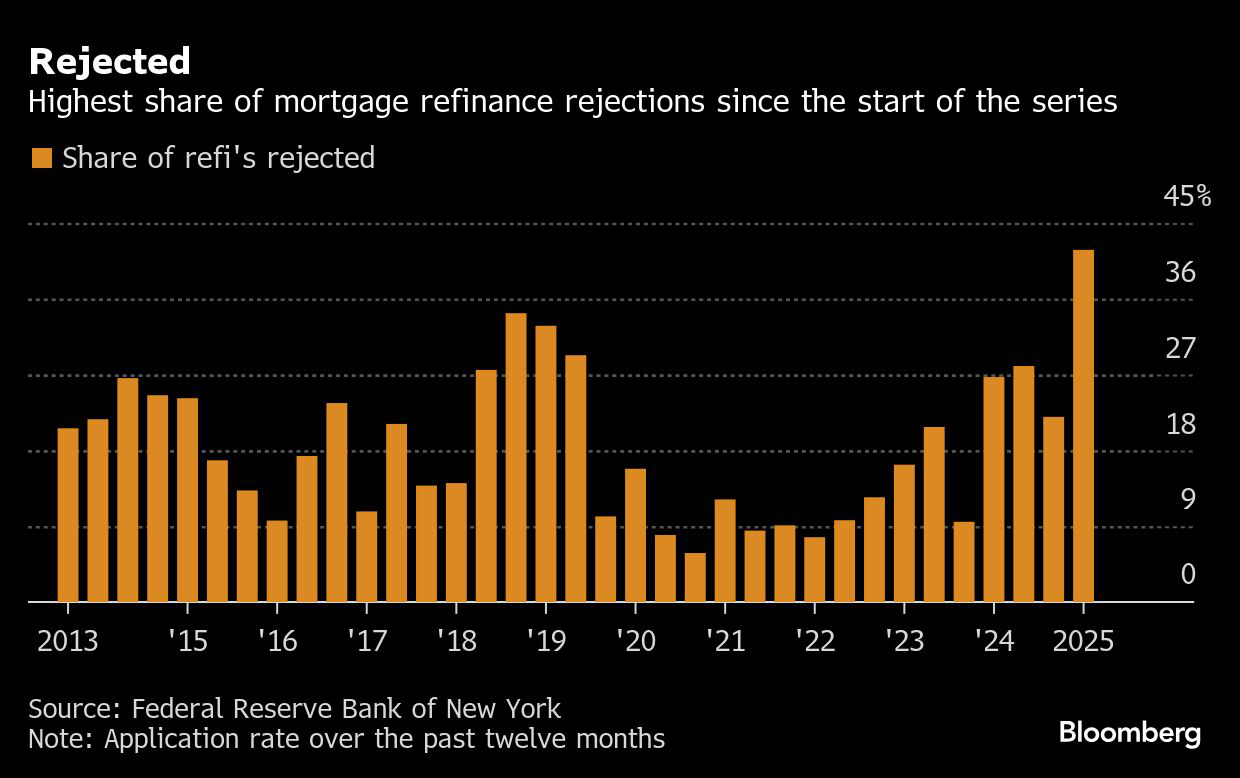

Rekordowy odsetek odmów. Refinansowanie poza zasięgiem milionów Amerykanów

Jeszcze w 2021 roku większość kredytów miała oprocentowanie poniżej 4 proc. Dziś jednak znacząco wzrósł udział kredytów hipotecznych z oprocentowaniem 5–6 proc. oraz tych przekraczających 6 proc. W połączeniu z trudnościami dochodowymi oznacza to, że kredytobiorcy, którzy chcieliby dziś refinansować swoje zobowiązania, muszą się liczyć z kosztami wyższymi niż kiedykolwiek wcześniej.

Część właścicieli domów zaciąga nowy kredyt hipoteczny, by wypłacić część zgromadzonego kapitału i np. spłacić zadłużenie na kartach kredytowych – to tzw. refinansowanie z wypłatą gotówki. Mimo to linie kredytowe zabezpieczone nieruchomością (tzw. HELOC – Home Equity Line of Credit) wciąż są trudno dostępne. Od początku 2022 roku ich łączne saldo wzrosło o 79 mld USD, sięgając 396 mld USD na koniec ubiegłego roku.

Zwiększone trudności w uzyskaniu finansowania potwierdzają również dane nowojorskiego oddziału Rezerwy Federalnej. Zgodnie z najnowszym badaniem, odrzucono ponad 40 proc. wszystkich wniosków o refinansowanie kredytu hipotecznego w ciągu ostatnich 12 miesięcy — to najwyższy wskaźnik od początku zbierania danych w 2014 roku. W praktyce oznacza to, że osoby, które kiedyś zakwalifikowały się na kredyt hipoteczny przy zakupie domu, dziś nie mają wystarczającej zdolności, by uzyskać nowy kredyt na tę samą nieruchomość.

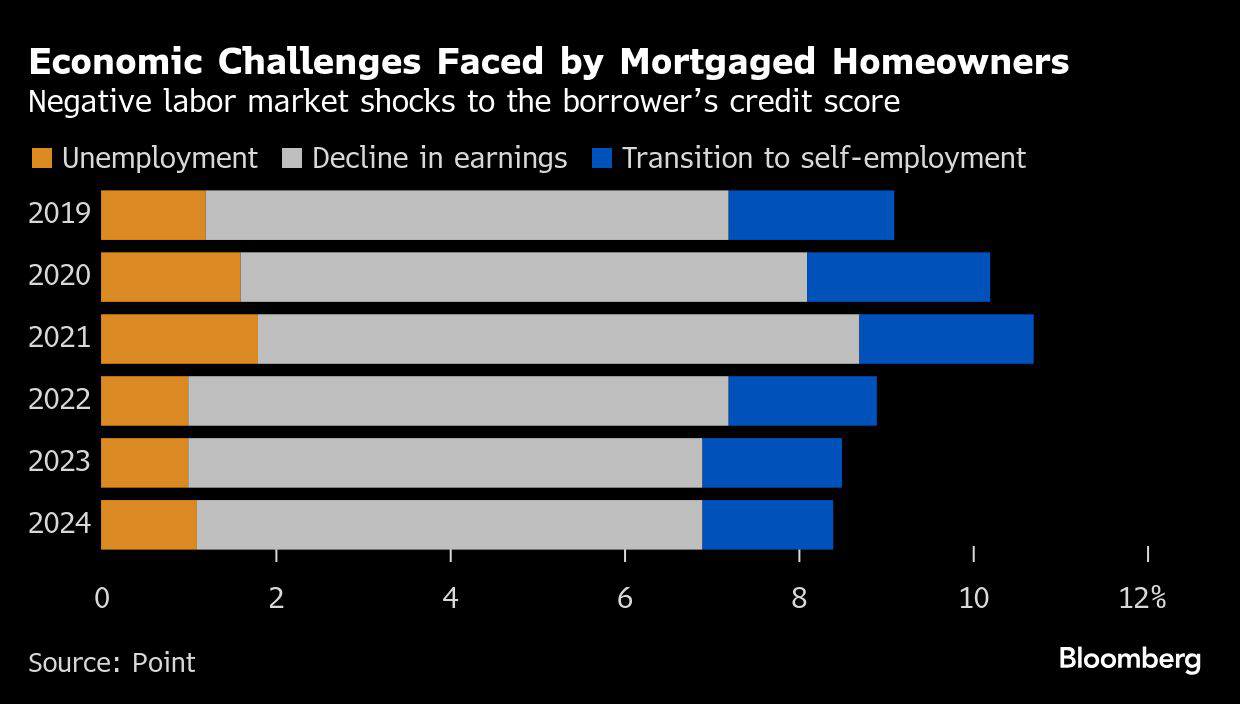

Zdolność kredytowa słabnie przez zmiany na rynku pracy

Do czynników osłabiających zdolność kredytową należą również niekorzystne zmiany na rynku pracy. Dane pokazują, że w ostatnich latach największymi problemami stały się:

– spadki dochodów, które mają największy udział w negatywnych zmianach

– utrzymujące się na istotnym poziomie bezrobocie

– przechodzenie na samozatrudnienie, które często wiąże się z nieregularnymi dochodami i obniżeniem zdolności kredytowej

Łączny udział kredytobiorców dotkniętych takimi zmianami w 2024 roku to ponad 8 proc., co stanowi znaczące ryzyko dla ich stabilności finansowej.

Pomimo ogromnego wzrostu wartości nieruchomości w USA miliony amerykańskich właścicieli domów znajdują się dziś w pułapce. Wysokie stopy procentowe, pogorszenie sytuacji zawodowej i utrudniony dostęp do refinansowania sprawiają, że nie są w stanie wykorzystać zgromadzonego kapitału mieszkaniowego. Zjawisko to może mieć dalekosiężne konsekwencje nie tylko dla kondycji gospodarstw domowych, ale i dla stabilności całego rynku kredytowego w USA.