W minionym tygodniu najważniejszymi zmianami na rynkach finansowych był wzrost rentowności obligacji i wzrost cen surowców. Obie zmiany związane są z proinflacyjnym krajobrazem makroekonomicznym. Wyższa od oczekiwań inflacja w Stanach Zjednoczonych powoduje wzrost rentowności papierów dłużnych, a jednocześnie wyższe ceny surowców mogą umacniać przekonanie, że zbliżamy się do dołka inflacyjnego na świecie. Akcje jednak nie reagują przeceną na te informacje, bo ożywienie gospodarcze sprzyja też wzrostom zysków spółek.

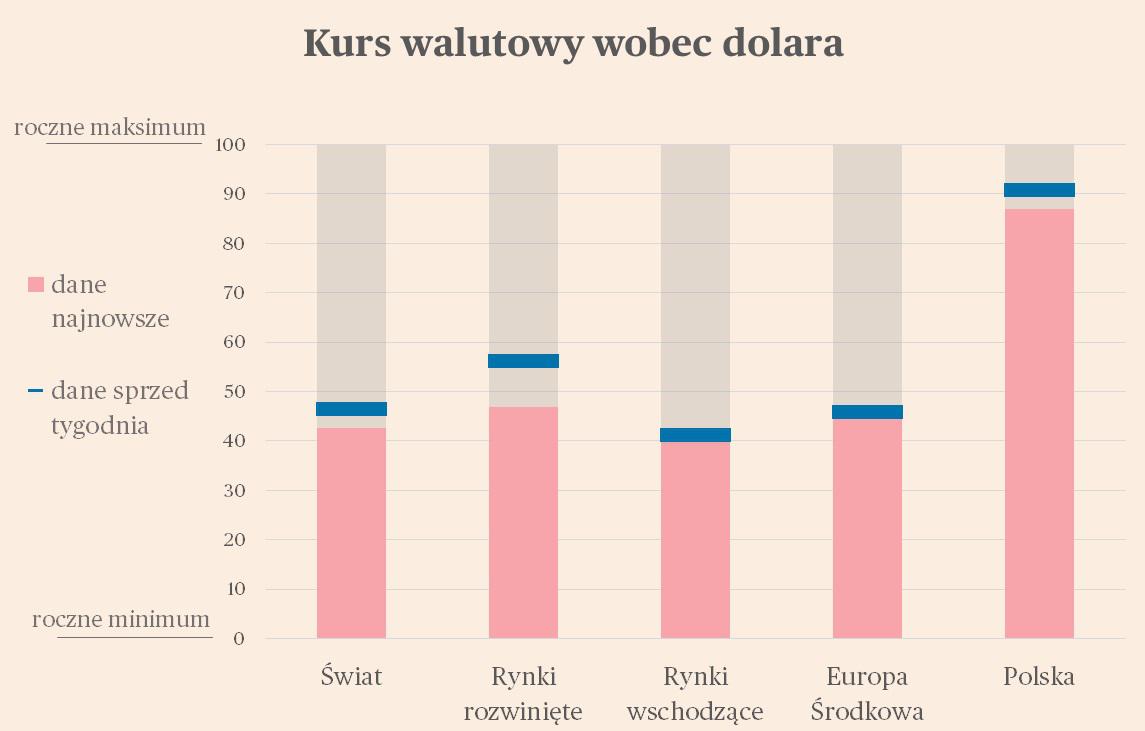

Na rynku walutowym nieznacznie umacniał się dolar. Średnia zmiana 17 śledzonych przez nas kursów walutowych wobec dolara wyniosła -0,4 proc. w ciągu pięciu dni. Widać było dywergencję między walutami krajów rozwiniętych, które generalnie traciły wobec dolara, a walutami rynków wschodzących, które średnio rzecz biorąc trzymały się stabilnie. Wysokie stopy procentowe rynków wschodzących na pewno pomagają ich walutom. Jednym z liderów aprecjacji jest meksykańskie peso. W Meksyku inflacja wynosi 4,5 proc., a stopa banku centralnego aż 11,25 proc. W tym tygodniu Bank Meksyku może zacząć cięcia stóp, ale będą one w ujęciu nominalnym i realnym wciąż bardzo wysokie. Niektórzy analitycy uważają, że peso może być bardzo wrażliwe na ewentualną zmianę prezydentury w Stanach Zjednoczonych, ze względu na niechęć Donalda Trumpa (kandydata Partii Republikańskiej) do akceptowania taniego importu z Meksyku. Innym czynnikiem ryzyka dla waluty może być spowolnienie PKB i inflacji w reakcji na oczekiwaną konsolidację fiskalną. Meksyk pod tym względem jest bardzo podobny do Polski – aprecjację waluty tego kraju wywołało połączenie luźnej polityki fiskalnej i restrykcyjnej polityki pieniężnej.

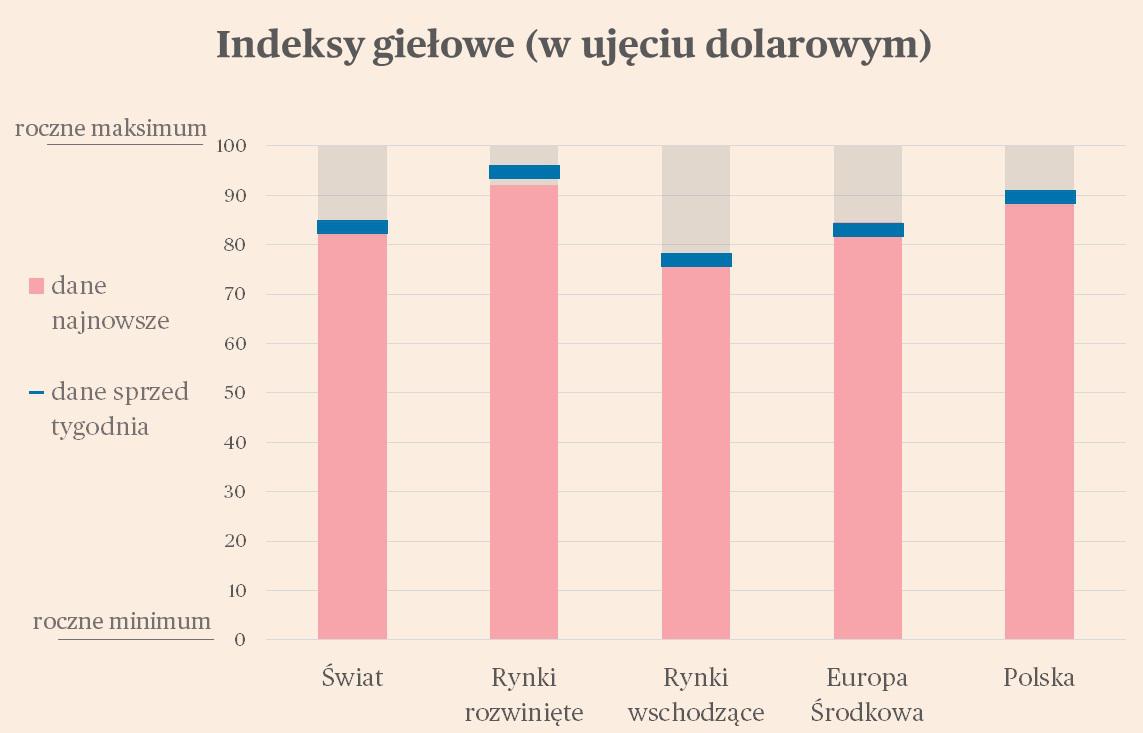

Na rynkach giełdowych zmiany były prawie niezauważalne. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła tylko -0,1 proc. Na szczycie listy zyskujących indeksów był meksykański IPC, choć jest wahanie w trendzie, ruch po spadkach w poprzednich tygodniach. Na uwagę zasługiwać może wzrost indeksu Hang Seng z Hong Kongu, który w 2023 roku należał do najsłabszych na świecie. Teraz ceny chińskich akcji stopniowo nadrabiają zaległości, choć relatywnie są wciąż na dużym minusie w porównaniu z innymi rynkami. Pewnej korekcie uległ japoński indeks Nikkei, lider wzrostów w tym roku. Aczkolwiek początek notowań w poniedziałek pokazuje, że takie spadki inwestorzy szybko wykorzystują do zakupów.

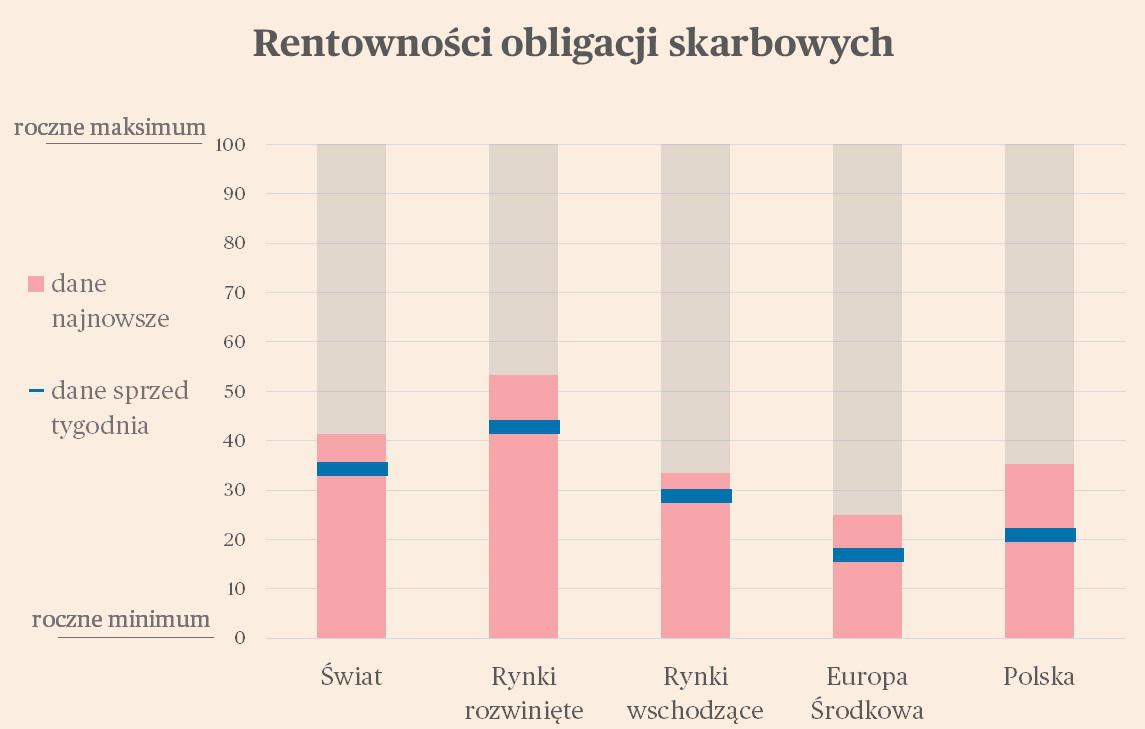

Rentowności obligacji wzrosły w minionych dniach (czyli ceny spadły). Na 14 śledzonych przez nas rynków, średnia zmiana rentowności papierów 10-letnich wyniosła +0,1 pkt proc. Przy czym na najważniejszych rynkach rozwiniętych (USA i strefa euro) oraz w Polsce wzrosty rentowności były wyższe i sięgały 0,2 proc. Powodem tych zmian są dane inflacyjne ze Stanów Zjednoczonych, które oddalają perspektywę rychłych obniżek kosztu pieniądza w dolarach. Inflacja konsumencka liczona miesiąc do miesiąca wyniosła w styczniu i lutym średnio 0,4 proc. wobec 0,2 proc. w ostatnich dwóch miesiącach poprzedniego roku. To pozornie niewielka zmiana, ale jednak sugeruje, że zatrzymanie inflacji miesięcznej w okolicach celu (0,15 proc. miesięcznie, czyli 2 proc. rocznie) jest trudne. Jeszcze lepiej widać po wskaźnikach oczyszczonych z różnych zaburzeń, na przykład po 16-procentowej średniej obciętej, która usuwa ceny o największych zwyżkach i zniżkach. Tam też widać przyspieszenie cen, co oznacza, że nie mamy do czynienia z przypadkowymi zaburzeniami branżowymi. Przyspieszenie u progu nowego roku pokazują też wskaźniki cen hurtowych (PPI). Rynek reaguje na te zmiany, choć bardzo spokojnie. Jeszcze w grudniu kontrakty terminowe wyceniały, że Fed (bank centralny) obniży w 2024 r. stopy procentowe o 1,5 pkt proc. – z 5,5 do 4 proc. Dziś wycena wskazuje na obniżki o 0,75 pkt proc. Co ciekawe, nie widać jednak większej reakcji rynku giełdowego.

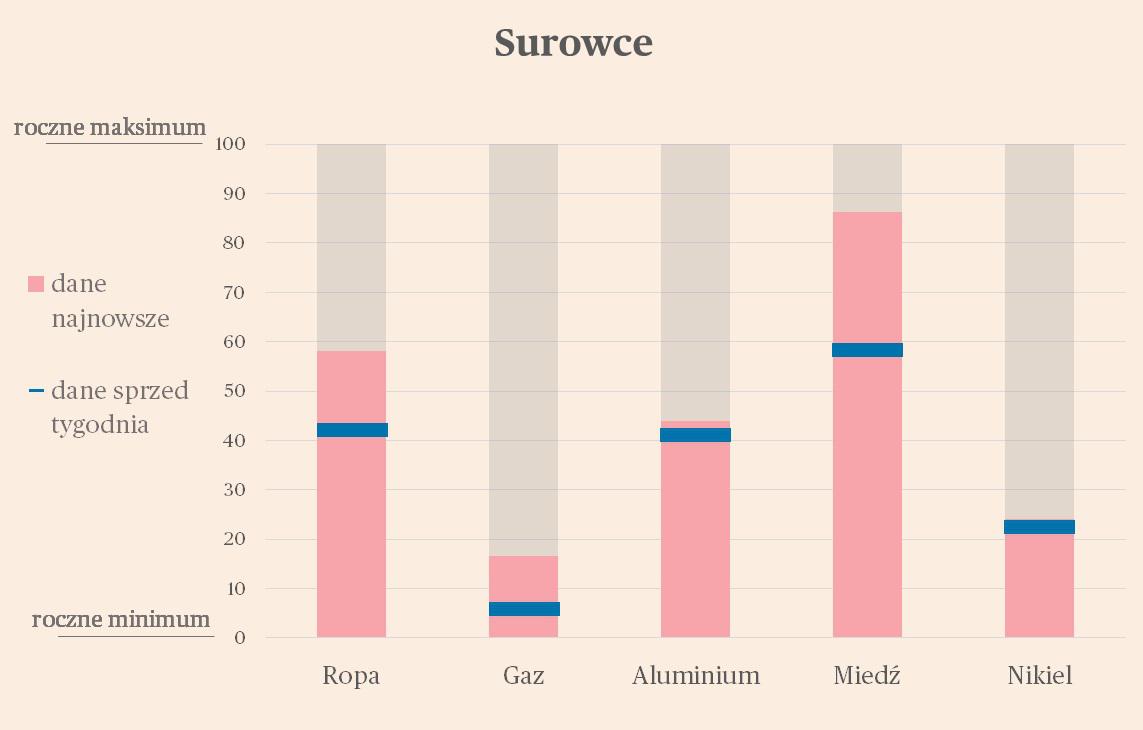

Najwięcej ciekawego działo się w ostatnich dniach na rynkach surowców i jest to kolejny taki tydzień. Większość obserwowanych przez nas surowców drożeje. Na pierwszy plan wysuwa się miedź, która w ciągu tygodnia zyskała aż 6 proc. i jest najdroższa od kwietnia zeszłego roku. Miedź, nazywana czasem “Dr Copper”, jest mocno powiązana ze światową koniunkturą gospodarczą, stąd odbicie jej cen może być ważnym zjawiskiem dla wszystkich rynków. Jest to efekt niższej podaży i wyższego popytu. W marcu media informowały, że chińskie huty miedzi zgodziły się na jednoczesne ograniczenie produkcji z powodu niskiej opłacalności. Jednocześnie stopniowo poprawia się koniunktura w światowym przemyśle. Indeks PMI dla przetwórstwa na świecie przekroczył granicę 50 pkt, oddzielającą ekspansję od kontrakcji. Produkcja przemysłowa w Chinach wzrosła w styczniu i lutym o 7 proc. rok do roku, czyli więcej od oczekiwanych 5 proc. Razem z miedzią drożały też inne metale, a także surowce energetyczne. Możliwe, że obserwujemy zakończenie bessy na rynkach surowcowych. Choć warunki w światowej gospodarce raczej nie sprzyjają gwałtownemu odbiciu popytu na surowce. Przy wysokich stopach procentowych wzrost PKB w krajach rozwiniętych będzie umiarkowany lub wręcz niski. W samych Chinach ograniczeniem dla ożywienia będzie zła sytuacja na rynku nieruchomości. Warunki do bessy się kończą, warunków do hossy jeszcze nie ma.