We wtorek na Londyńskiej Giełdzie Metali (LME) za tonę miedzi płacono nawet 9 963 USD. To najwięcej od ponad 10 lat i blisko historycznego rekordu z lutego 2011 r., gdy czerwony metal przez krótki czas kosztował ponad 10tys. USD/t. Od zeszłorocznego marcowego dna ceny miedzi w Londynie więcej niż podwoiły się i tylko od początku tego roku urosły o ponad jedną czwartą.

Miedź potwierdza boom

Na rynkach finansowych czerwony metal nosi przydomek „Dr Copper”. Komentatorzy twierdzą, że miedź ma „doktorat z ekonomii”, ponieważ stanowi jeden z najlepszych wskaźników wyprzedzających koniunkturę w światowej gospodarce. I faktycznie dane makroekonomiczne wskazują, że w sektorze przemysłowym od kilku miesięcy mamy do czynienia z gospodarczym boomem. Wskaźniki ISM i PMI dla sektora wytwórczego w Stanach Zjednoczonych i Europie osiągnęły rekordowo wysokie wartości, świadczące o niebywałym tempie ożywienia po zeszłorocznych lockdownach.

A ponieważ w Europie wciąż mocno ograniczona jest działalność sektora usługowego, to konsumenci więcej pieniędzy wydają na dobra materialne: AGD, elektronikę czy samochody. Na to nałożył się globalny cykl inwestycyjny. Po przemysłowej recesji z lat 2019-20 obserwujemy ożywienie popytu na maszyny i urządzenia.

To wszystko wzmagają zarówno krótkoterminowe efekty rządowych „pakietów fiskalnych”, jak również długofalowa polityka transformacji energetycznej i państwowych inwestycji w infrastrukturę. W Stanach Zjednoczonych trwa konsumpcyjny boom napędzany kolejnym pakietem stymulacyjnym, w ramach którego Amerykanie otrzymali po 1400 USD per capita, finansowanych ekspansją długu publicznego.

Stymulanty przeforsowane przez ekipę prezydenta Joego Bidena dopiero co zaczęły działać, a Biały Dom już mówi o kolejnych wielkich wydatkach federalnych, które w ciągu dekady mogą wynieść 2,25 bln USD. Tym razem na stole są propozycje zakładające potężne wydatki na infrastrukturę oraz wsparcie dla producentów samochodów elektrycznych. Do produkcji tych ostatnich zużywa się znacznie więcej miedzi niż w przypadku aut spalinowych. Podobne programy „dekarbonizacji” i marszu ku „zielonej energii” forsowane są także w Unii Europejskich i w Chinach. Wszystko to sprowadza się do trwale podwyższonego zapotrzebowania na miedź i inne metale przemysłowe.

Hossa po długiej bessie

Dynamiczny wzrost cen nie dotyczy tylko miedzi. Hossa objęła prawie cały sektor surowcowy, który ma za sobą długą, trwającą niemal dekadę bessę. Ale przez ostatnie 12 miesięcy amerykańskie drewno podrożało o 317 proc., benzyna o 191 proc., olej sojowy o 149 proc., ruda żelaza o 94 proc., srebro o 73 proc., a pallad o 56 proc.

Pomimo silnych zwyżek surowce jako klasa aktywów wciąż są relatywnie tanie względem akcji. Wiele wskazuje na to, że wiosna 2020 r. mogła być momentem historycznego przesilenia na rynkach surowcowych, wieńcząc jeden z surowcowych supertrendów. Podczas długiej i bolesnej bessy z lat 2011-20 producenci zamykali nierentowne kopalnie, ograniczali inwestycje w nowe złoża i na potęgę obcinali budżety na eksplorację.

Efekty tych działań właśnie widać. Gdy pojawił się zwiększony popyt, nie dało się zwiększyć dostaw. W ciągu następnych dwóch lat na rynek wchodzić będą dostawy z projektów realizowanych w „chudych” latach 2017-18. Jeśli utrzyma się obecny popyt, to dostawy miedzi mogą okazać się niewystarczające. Analitycy z Wood Mackenzie prognozują, że przez następne 10 lat skumulowany deficyt miedzi wyniesie 4,5 mln ton. A nowych złóż nie da się zagospodarować z dnia na dzień. Cały proces trwa lata i nawet decyzje o natychmiastowym „odmrożeniu” projektów wydobywczych odłożonych na półkę po roku 2013 przyniesie wymierne skutki dopiero za kilka lat.

Jak zarobić na drożejącej miedzi

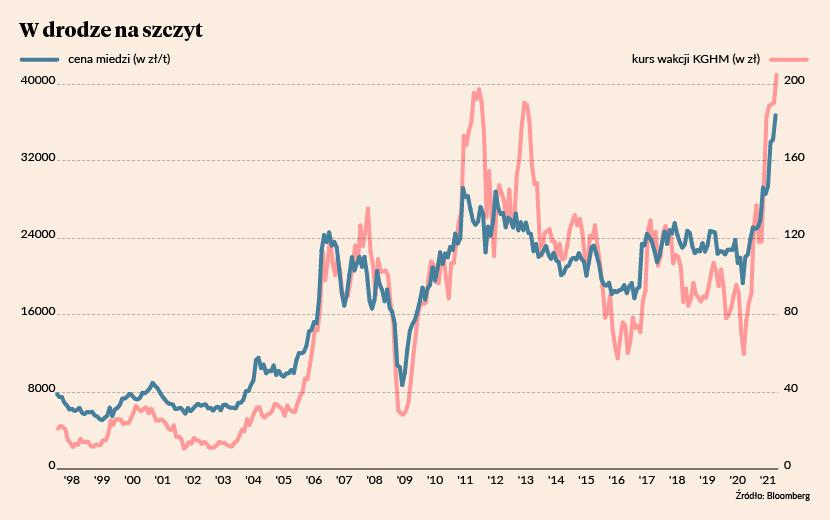

Akcje największego producenta miedzi w Europie – czyli dolnośląskiego KGHM-u – przez ostatnie 12 miesięcy podrożały o 180 proc.. Od początku 2020 r. walory spółki przebyły drogę od 100 zł przez niespełna 50 zł w dołku Covidowej bessy po rekordowe 221 zł osiągnięte na początku stycznia. Miedziowemu kombinatowi dodatkowo sprzyja słabość złotego, zwłaszcza w połączeniu z względnie mocnym dolarem. W efekcie ceny miedzi wyrażone w polskiej walucie są już o jedną czwartą wyższe od rekordu sprzed dekady.

Rzecz jasna KGHM nie jest jedyną spółką, która zarabia na drożejącej miedzi. Na świecie jest sześciu większych producentów i wiele mniejszych podmiotów, w które można zainwestować. Na akcjach dziewięciu największych producentów miedzi (gracz nr 1 – chilijskie Codelco należy do państwa) można było zarobić średnio 153 proc. w ciągu ostatnich 12 miesięcy. Oczywiście są to historyczne stopy zwrotu, które w żaden sposób nie gwarantują ich powtórzenia w przyszłości. Co więcej, po tak spektakularnym rajdzie pewna korekta w sektorze metali przemysłowych dla nikogo nie powinna być zaskoczeniem.

Jeśli ktoś nie chce brać na siebie ryzyka specyficznego dla poszczególnej spółki, to drugą opcją zainwestowania w miedź są jednostki ETF (ang. Exchange Traded Funds), powszechnie dostępne na giełdach w Nowym Jorku, Londynie czy Frankfurcie. Bezpośrednią ekspozycję na dolarowe notowania miedzi dają istniejący od 2011 r. United States Copper Index Fund oraz operujący od niespełna trzech lat iPath Series B Bloomberg Copper Subindex Total Return ETN. Dla lubiących wyższe ryzyko (i potencjalnie wyższe stopy zwrotu) istnieje opcja zainwestowania w „koszyk” akcji spółek wydobywczych. Takie rozwiązanie oferuje Global X Copper Miners ETF – pasywnie zarządzany fundusz replikujący portfel akcji 29 firm górniczych (KGHM ma w nim wagę 4,3 proc.). Niestety, możliwość zainwestowania w amerykańskie ETF-y za pośrednictwem polskiego brokera została nam odebrana przez dyrektywę KE i jej interpretację przez polski KNF.