W branży przetwórstwa papieru widocznych jest kilka zjawisk, które mogą pokazywać szersze megatrendy. Pokazujemy je w comiesięcznym podsumowaniu najważniejszych zjawisk w branży.

Najważniejsze trendy w firmach

Po pierwsze, jak prognozują największe firmy z branży, w tym np. DS Smith, obecny rok będzie tym, w którym rozpocznie się masowy odwrót od opakowań plastikowych. DS. Smith opublikował podsumowanie najważniejszych trendów na rynku pt „Opakowania w post-Covidowym świecie” (raport można ściągnąć tutaj). Jednym z trzech trendów definiujących rok 2021 ma być – cytując raport – „niewątpliwe odejście od opakowań z tworzyw sztucznych”. Obok widnieje zdjęcie mięsa mielonego zapakowanego w opakowanie papierowe.

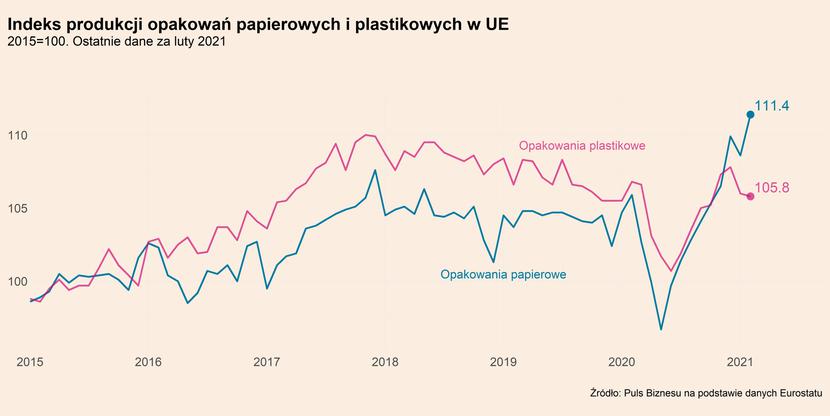

Wiadomym jest, że producentom papieru zależy, by takie zjawisko wystąpiło, więc w predykcjach może być duża doza myślenia życzeniowego. Ale naszą uwagę przykuł fakt, że dane potwierdzają, i w ostatnich miesiącach nastąpiła wyraźna zmiana na rynku na korzyść papieru – pokazujemy to na wykresie. Produkcja opakowań z papieru gwałtownie przyspieszyła i jest ok. 10 proc. powyżej poziomu sprzed epidemii, podczas gdy produkcja opakowań plastikowych jest mniej więcej na poziomie przed-kryzysowym (w skali całej Unii Europejskiej).

Produkcja zarówno opakowań papierowych, jak i plastikowych w UE rosła szybko i w bardzo podobnym tempie od momentu pandemicznego załamania w I połowie 2020 r. Jednak produkcja opakowań plastikowych z początkiem roku 2021 r. zaliczyła dosyć znaczący spadek, podczas gdy produkcja opakowań papierowych nadal dynamicznie rośnie.

Taka zmiana może być przejściowa, ponieważ popyt na papier wynika z potężnego wzrostu handlu w kanałach e-commerce, który w jakiejś mierze przeminie. Warto też pamiętać, że papier i plastik w ogromnej części zastosowań nie są zamiennikami. Ale jakiś element tej zmiany może zostać na rynku już dłużej. Producenci papieru twierdzą, że zamiana opakowań plastikowych na papierowe spowodowana będzie presją ze strony konsumentów. Wyniki badania przeprowadzonego przez DS Smith i IPSOS wskazują, że 29 proc. konsumentów zrezygnowało z zakupu produktów, który nie był zapakowany w zrównoważone opakowanie, a więc głównie zrobione z plastiku. Inni giganci rynku, jak International Paper oraz Stora Enso wskazują, że w ostatnich miesiącach wysoki popyt utrzymuje się m.in. na opakowania dla świeżych produktów spożywczych (owoce, warzywa, a także produkty pochodzenia odzwierzęcego, w tym mięso), które są uważane w przypadku tych produktów za opakowania premium.

Znaczenie mogą mieć również inne czynniki. Producenci silnie rozwijają ofertę inteligentnych opakowań, a więc takich, które np. ułatwiają ekspozycję produktów na sklepowych półkach. Odwrót od opakowań plastikowych może być również w części wynikiem czynników kosztowych. W ostatnich miesiącach bardzo mocno rosną ceny plastiku, a co za tym idzie również opakowań plastikowych. Co ciekawe, popularność opakowań papierowych nie dotyczy wyłącznie produktów dotychczas pakowanych w plastik. Firmy z branży opracowują również coraz lepszej jakości zamienniki opakowań szklanych, np. papierowe kartony tworzone bez użycia plastiku, które mogą zastąpić szklane butelki.

Drugim ważnym zjawiskiem w branży jest duży wzrost zapotrzebowania na papierowe opakowania ze strony e-commerce. Niewątpliwie przesunięcie zakupów z tradycyjny handlu do sklepów online było katalizatorem popytu na karton oraz papier falisty. W najbliższych latach branża prognozuje dalsze bardzo wysokie wzrosty zapotrzebowania z tego kanału sprzedaży. Według DS Smith prawie 20 proc. zakupów w Polsce w 2025 r. będzie dokonywana online wobec jedynie 10 proc. przed pandemią i ok. 15 proc. w 2020 r. Jeszcze wyższy udział tej formy zakupów prognozowany jest dla bardziej rozwiniętych w tym zakresie rynków – w USA ten wskaźnik ma przekroczyć 25 proc. w 2025 r., a w Wielkiej Brytanii wynieść prawie 30 proc.. Podobne, choć nieco niższe wzrosty prognozują inne firmy z branży.

Będzie to powodowało dalszy wzrost zapotrzebowania na tekturę i papier, na który przygotowują się firmy dokonując nowych inwestycji. Przykładem może być ogłoszona przez Smurfit Kappa rozbudowa fabryki w Pruszkowie, która ma kosztować 25 mln EUR i zwiększyć możliwości produkcyjne w zakresie produkcji tektury oraz poprawić zdolności logistyczne.

Z drugiej strony, branża spodziewa się dalszych spadków popytu na artykuły piśmiennicze oraz materiały graficzne, czego wyrazem jest zamykanie fabryk odpowiadających za taką produkcję. Taką decyzję w ostatnim czasie podjął m.in. Stora Enso, która ogłosiła plan zamknięcia dwóch fabryk papieru i celulozy – w Finlandii oraz Szwecji.

Trzecim istotnym zjawiskiem w branży jest coraz większe dążenie samych firm do działania w sposób zrównoważony i jak najmniej szkodliwy dla środowiska. Ten trend powoli przestaje być tylko elementem tzw. „greenwashingu”, czyli marketingu opartego o tematy środowiskowe, a staje się elementem istotnie wpływającym na ocenę firmy przez jej kontrahentów i inwestorów (choć jest to trend bardzo zalążkowy). Regułą jest już obszerne raportowanie wpływu środowiskowego działalności firm. Duża uwaga jest przykładana zwłaszcza do zrównoważonego leśnictwa, a więc wycinki drzew z jak najmniejszą szkodą dla ekosystemu. Firmy pozyskują również coraz większość część surowca do produkcji z recyklingu.

To zjawisko wydaje się istotne z dwóch względów – po pierwsze, wiązać się z nim będą coraz większe nakłady finansowe firm, aby spełniać wszystkie wymagane standardy ochrony środowiska, również te stosowane dobrowolnie. Po drugie, coraz większe wykorzystywanie surowca z recyklingu sprawia, że branża zaczyna walczyć o ten surowiec. To z kolei sprawia, że jego ceny szybko rosną, a część firm tworzy zrównoważone łańcuchy dostaw, w ramach których odbierają od swoich odbiorców wykorzystane już materiały do pakowania.

Najważniejsze dane – ceny, produkcja, kursy akcji

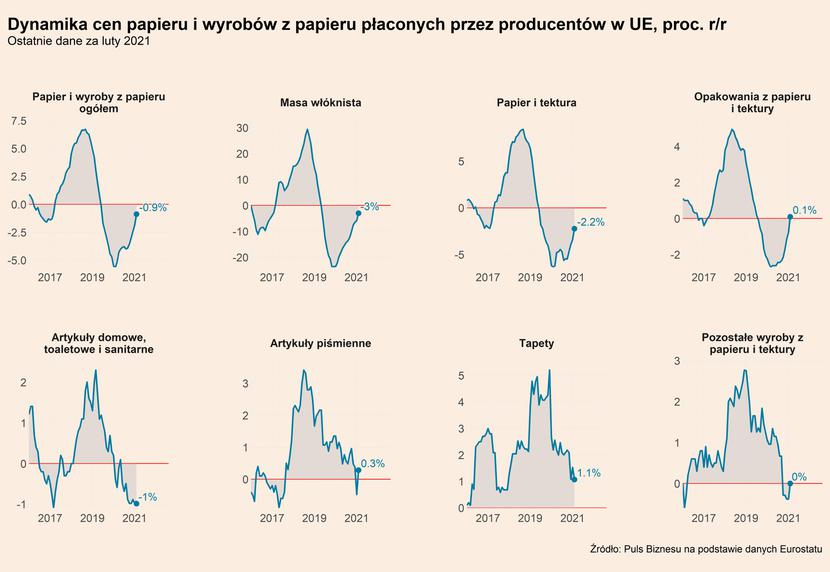

Wczoraj w Pulsie Biznesu ukazał się artykuł o szybko rosnących cenach papieru. To zjawisko będzie prawdopodobnie widoczne na rynku w nadchodzących miesiącach. Dane do lutego jeszcze nie wskazywały, by producenci na dużą skalę przerzucili rosnące koszty na ceny. Dynamika cen producentów była na trajektorii wznoszącej, ale wciąż na niskich poziomach.

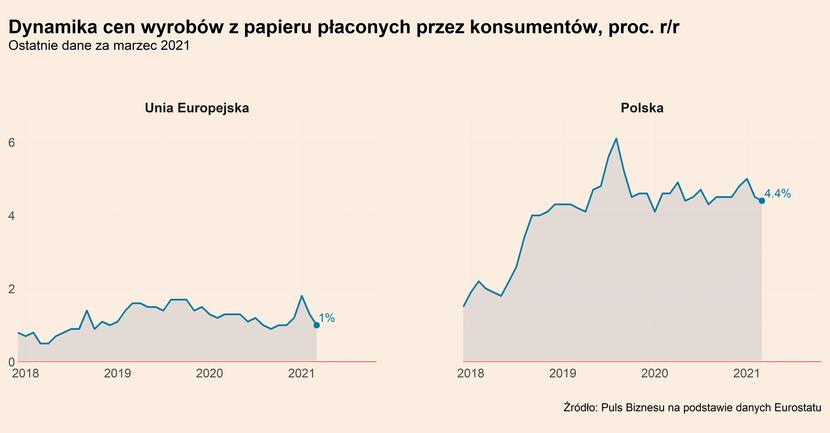

Dynamika ogółem była na poziomie -0,9 proc. w ujęciu r/r. Kolejne miesiące przyniosą zapewne znacznie wyższe dynamiki. Zaś po kolejnych kilku miesiącach trend wzrostowy powinien być widoczny w cenach konsumentów, czyli cenach towarów papierowych na półkach w sklepach. Dynamika w tych kategoriach na razie nie różni się od trendu z poprzednich miesięcy, ale możliwe, że w połowie roku to się zmieni.

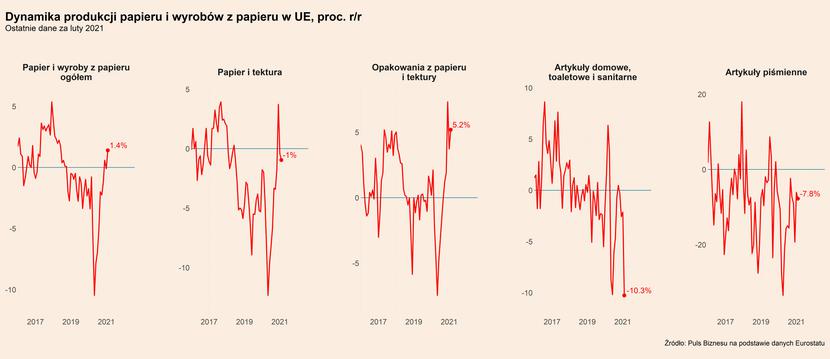

Jeżeli chodzi o produkcję, to w danych widać wyraźne przyspieszenie. W całej UE produkcja wyrobów z papieru w lutym 2021 r. była na poziomie 1,4 proc. wyższym w ujęciu r/r, co było skutkiem głównie wzrostu produkcji z papieru i tektury o 5,2 proc. r/r. Widać jak rynek opakowaniowy zaczyna dominować w dynamice odnotowywanej przez cały sektor przetwórstwa papieru. Spadki dotyczyły natomiast większości pozostałych kategorii produktów, zwłaszcza artykułów domowych, toaletowych i sanitarnych (-10,3 proc.) oraz artykułów piśmienniczych (-7,8 proc.).

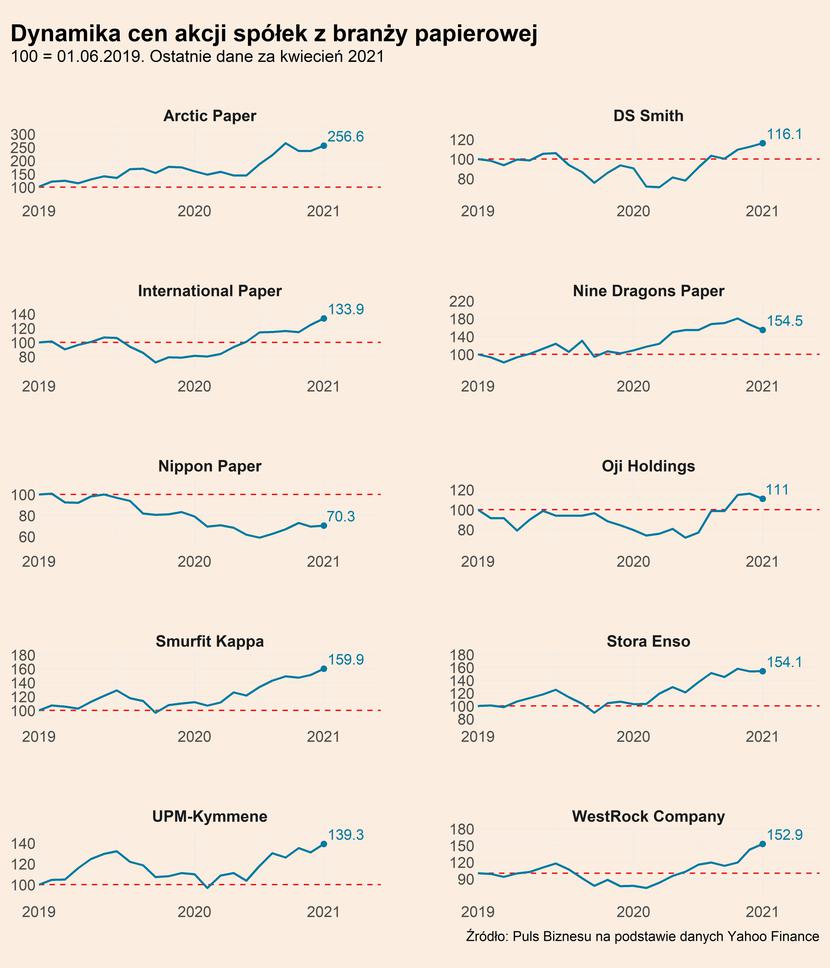

Patrząc na zachowanie kursów akcji największych spółek w branży w Polsce i na świecie, widać, że inwestorzy dostrzegają niezłe perspektywy przetwórców papieru. Wpływ na to mają w dużej mierze rosnące ceny towarów, co daje przewagę firmom zajmującym się wytwarzaniem surowca. Akcje notowanej na Giełdzie Papierów Wartościowych spółki Arctic Paper wzrosły w odniesieniu do maja 2019 r. o ponad 150 proc., z czego ok. 100 proc. od listopada 2020 r. Widać zatem wpływ ostatniej fali wzrostów cen towarów na rynkach.

Rosną również ceny akcji niemal wszystkich spośród największych spółek w branży na świecie. W przypadku części wzrosty są dosyć wysokie i przekraczają 50 proc. w stosunku do kursu z maja 2019 r. (Nine Dragon Paper, Stora Enso, WestRock Company), choć nie we wszystkich przypadkach są one tak wysokie.

Na wzrostach cen znacznie łatwiej będzie skorzystać firmom znajdującym się na wcześniejszych etapach łańcucha dostaw, czyli produkujących surowiec wstępnie przetworzony, niż firmom, które zajmują się produkcją wyrobów bezpośrednio dla konsumentów. Przerzucić ceny na konsumentów może być generalnie trudniej.

Co dalej? Branża ma przed sobą korzystne perspektywy, które są wynikiem zmian trendów na rynku, przede wszystkim zmianą opakowań plastikowych na papierowe przez wiele firm produkujących dobra konsumenckie, a także dynamicznym wzrostem e-commerce. Głównym pytaniem jest to na ile rosnące ceny i dostępność surowca będą wpływały na wyniki firm. Z pewnością przestrzeń do przeniesienia kosztów na odbiorców może być większa w przypadku dostawców mniej przetworzonych produktów niż w przypadku wyrobów trafiających bezpośrednio do indywidualnych konsumentów (np. papier toaletowy lub chusteczki). Zwłaszcza w przypadku produkcji dla szybko rosnącego e-commerce nie powinno to być problemem. Z drugiej strony może to odbić się na zmniejszeniu popytu na wyroby papierowe w II połowie roku, a tym samym spowolnieniu zamiany opakowań plastikowych na papierowe.

Kalendarz analiz

W PB Analizy dokonujemy regularnego monitoringu najważniejszych danych makroekonomicznych oraz wydarzeń branżowych. Poniżej przedstawiamy kalendarz publikacji w tym miesiącu.