Banki centralne największych stref walutowych nie przykładają większej wagi do rosnącego ryzyka recesji i koncentrują się na walce z inflacją. Dzieje się tak, choć prognozy inflacyjne tych banków wskazują na nadchodzący wyraźny spadek inflacji i wyraźne spowolnienie gospodarcze. Wśród ekonomistów pojawiają się głosy, że zacieśnienie monetarne w krajach rozwiniętych jest zbyt duże.

Decydenci są jednak przekonani, że lepiej zaryzykować recesję niż trwale wyższą inflację. Trzymają się więc teorii głównego nurtu wypracowanej w ostatnich dekadach. Zobaczymy, czy słusznie. Dylematy na Zachodzie są więc zupełnie odwrotne niż w Polsce, gdzie toczy się debata, czy zacieśnienie monetarne nie jest zbyt słabe.

Amerykański Fed, Europejski Bank Centralny i Bank Anglii wczoraj i przedwczoraj podniosły zgodnie stopy procentowe o 0,5 pkt proc. Fed i EBC otwarcie zapowiadają, że kolejne podwyżki czekają w kolejce. Celem jest zacieśnianie polityki pieniężnej do momentu, w którym trendy inflacyjne zaczną się wyraźnie odwracać. Prezes EBC zapowiada, że stopa referencyjna może wzrosnąć z obecnych 2,5 proc. do 3,5-4 proc., a prezes Fed mówi, że stopa może zwiększyć się z obecnych 4,4 proc. do 5 proc.

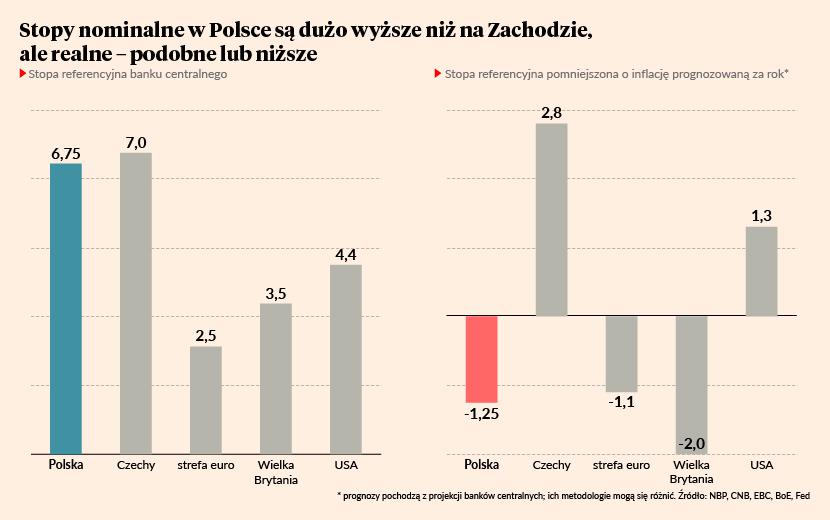

Warto zwrócić uwagę, że choć stopy procentowe w dolarach, euro czy funtach są wyraźnie niższe niż w Polsce, to prognozy inflacyjne są w tych strefach walutowych również wyraźnie niższe. Tym samym stopy procentowe skorygowane o prognozowaną przez banki centralne inflację są podobne jak w Polsce lub nawet wyższe. I to pomimo faktu, że Polska gospodarka rośnie szybciej i jest bardziej ryzykowna, czyli potrzebuje realnie wyższego kosztu pieniądza.

Kraje zachodnie starają się prowadzić politykę zdecydowanego zwalczania inflacji kosztem ryzyka recesji, a Polska prowadzi działania nakierowane bardziej na zrównoważone ograniczenie inflacji przy ratowaniu gospodarki przed recesją.

Kto ma rację, kto lepiej ocenia ryzyko? W ostatnich 30-40 latach w ekonomii wypracowana została dominująca opinia, że zdecydowana walka z inflacją może nieść krótkookresowe koszty, ale w długim okresie prowadzi do najlepszych rezultatów – pomaga utrzymać stabilne ceny i maksymalny możliwy wzrost gospodarczy. Tej teorii trzymają się zachodnie banki centralne.

Nie jest to jednak podejście akceptowane bezkrytycznie. Vitor Constancio, portugalski profesor ekonomii i były wiceprezes EBC, napisał na Twitterze bardzo krytyczne słowa o jastrzębiej polityce banku centralnego strefy euro: „Decyzje EBC, język i prognozy wskazują na zbyt jastrzębią politykę, która niepotrzebnie pogłębi nadchodzącą recesję. Sformułowanie <<stopy będą musiały jeszcze znacząco wzrosnąć>> opiera się na kontrowersyjnych prognozach inflacyjnych”. Constancio nie jest osamotniony w tej krytyce.

Kontrowersje związane z decyzjami banków centralnych są naturalną konsekwencją ogromnej niepewności. Gospodarka doznaje dawno niewidzianych wstrząsów (pandemia, wojna tuż za granicami), struktura gospodarki szybko się zmienia, a teorie ekonomiczne też są płynne. Pisałem wielokrotnie, że bliżej mi do jastrzębiego podejścia, ponieważ sądzę, że od zbyt jastrzębiej polityki da się łatwiej uciec niż od zbyt gołębiej. Zobaczymy.