Przedstawiamy krótkie podsumowanie najważniejszych danych dotyczących wycen polskich banków na giełdzie na tle sytuacji w innych krajach europejskich. Zestawienie tworzymy regularnie raz w miesiącu.

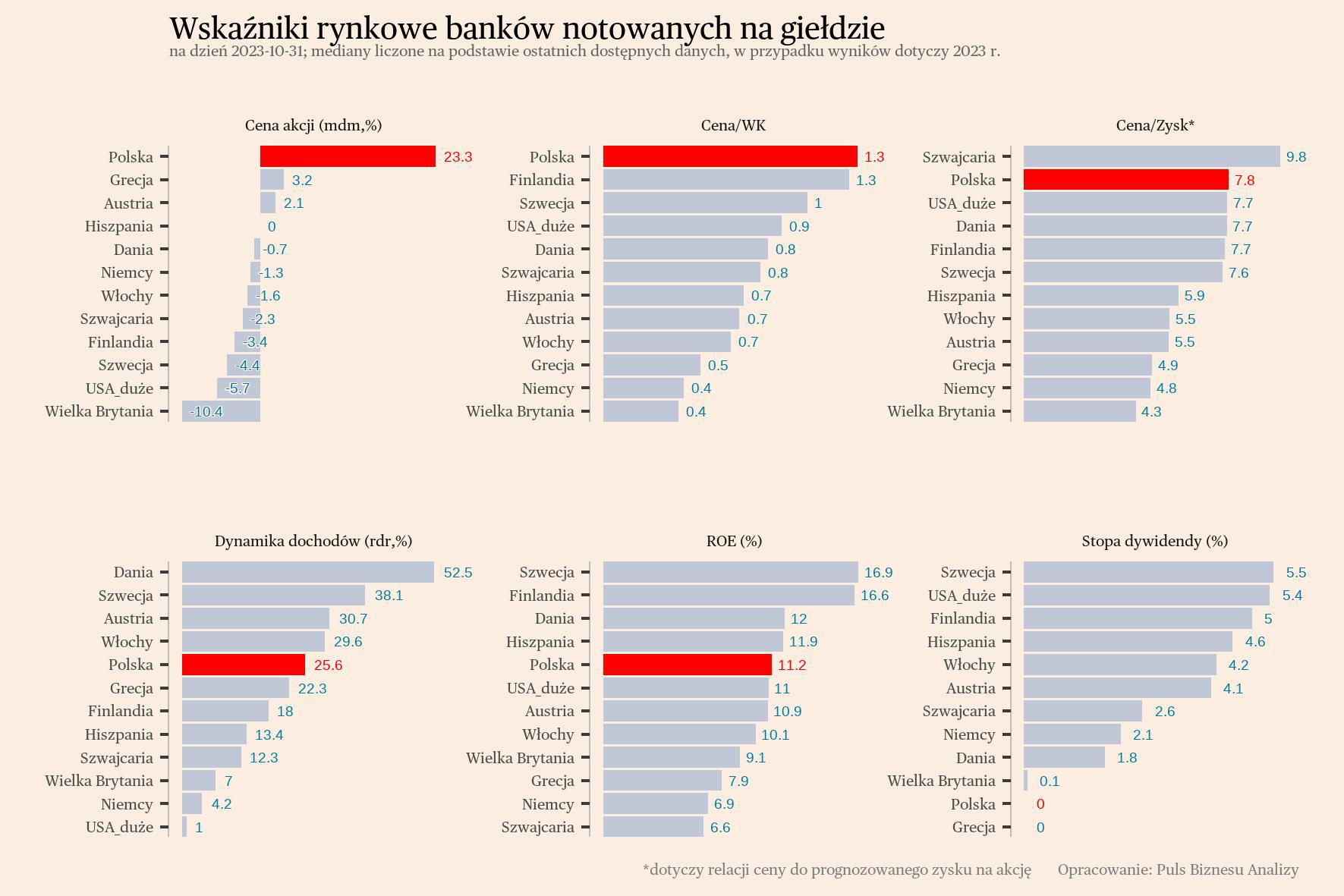

W minionym miesiącu ceny akcji banków na rynkach światowych obniżyły się średnio o 1,4 proc. Przyczyną był m.in. wzrost awersji do ryzyka związany z bardzo wysokimi rentownościami obligacji skarbowych na rynkach rozwiniętych, m.in. w Stanach Zjednoczonych. Jednak na tym tle notowania polskich banków wypadły wręcz kosmicznie. W ciągu miesiąca medianowa cena akcji banków notowanych w Warszawie zwiększyła się o 23 proc. Było to zasługą kilku zjawisk.

- Przede wszystkim zaskakująca z punktu widzenia inwestorów porażka Prawa i Sprawiedliwości w wyborach parlamentarnych 15 października otworzyła drogę do zmiany rządu w Polsce, co przez rynki zostało potraktowane jako impuls do zwiększenia wagi polskich aktywów w portfelach. Banki zyskały szczególnie mocno na tej rewaluacji, ponieważ należą do branży ściśle regulowanej, cechującej się dużym wpływem decyzji politycznych na wyniki finansowe.

- Ponadto w ostatnich tygodniach doszło do zmiany oczekiwań dotyczących stóp procentowych w Polsce. Oczekiwania co do stopy referencyjnej NBP na koniec 2024 roku zwiększyły się z ok. 3,75 do ok. 4,25-4,5 proc. Jest to oczywiście korzystne dla wycen banków.

- Wreszcie należy zwrócić uwagę na bardzo dobre wyniki finansowe, szczególnie w obszarze dochodów odsetkowych, co pokazują ostatnie dane miesięczne KNF i NBP o wynikach sektora bankowego. W samym sierpniu dochody odsetkowe w bankach komercyjnych wyniosły aż 7,5 mld zł, wyraźnie więcej niż w poprzednich miesiącach. Relacja wyniku odsetkowego do aktywów przekroczyła 3 proc. i jest najwyższa od kiedy dostępne są porównywalne dna KNF (początek 2010 roku). Wynik odsetkowy jest dużo wyższy niż implikuje historyczna relacja między stopami procentowymi a marżami odsetkowymi, co wskazuje, że banki prowadzą bardzo efektywną politykę cenową, a jednocześnie przerzucają na klientów koszty podatku bankowego, restrukturyzacji kredytów frankowych i innych obciążeń regulacyjnych. To jest jedno z głównych źródeł wyraźnej poprawy wyników banków, poza restrykcyjną polityką zarządzania kosztami działania banków.

Warto zauważyć, że notowania indeksu WIG-Banki w relacji do indeksu EURO Stoxx Banks znajdują się obecnie na najwyższym poziomie od września 2019 roku. W ostatnich latach tak wysoka dysproporcja między notowaniami polskich i europejskich banków zwykle kończyła się korektą cen tych pierwszych. Zobaczymy, jak skończy się to tym razem. Notowaniom polskich instytucji na pewno sprzyja fakt, że postrzeganie Polski wśród wielu inwestorów istotnie się poprawiło. Jednocześnie skłonność rządu do obciążania banków podatkami i innymi opłatami wcale nie musi się istotnie zmniejszyć w warunkach wysokich deficytów fiskalnych państwa.

Wycena banków mierzona relacją ceny akcji do zysku nie zmieniła się istotnie w minionym miesiącu, natomiast w przypadku polskich banków istotnie się zwiększyła. Pod tym względem Polska awansowała na jedno z czołowych miejsc na świecie. W Polsce wskaźnik C/Z (liczony na podstawie oczekiwanych zysków) wynosi 7,8, wobec 5,9 przed miesiącem. Na świecie jest to też średnio 6,7. Wzrost wskaźnika wyceny może wynikać z faktu, że analitycy nie dostosowali jeszcze oczekiwań zysków, rynek pod tym względem ruszył się znacznie szybciej niż analitycy.

Wyraźnie w minionym miesiącu zwiększył się wskaźnik zyskowności banków na świecie mierzony zwrotem z kapitału (ROE). Według ostatnich danych wynosi on przeciętnie 11 proc., podczas gdy przed miesiącem było to 10 proc. (dane dotyczą wszystkich ostatnich wyników banków za bieżący rok). W Polsce medianowy ROE zwiększył się do 11,2 proc., wobec 8,5 proc. przed miesiącem. Tym samym wyniki banków w Polsce są po raz pierwszy od dawna lepsze niż średnio w innych krajach (uwzględniając rynki rozwinięte, na których notowane są co najmniej cztery banki). Nasz scenariusz makroekonomiczny wskazuje, że ROE polskich banków komercyjnych dojdzie do ok. 12,5-13 proc. w tym i przyszłym roku, a następnie zacznie się obniżać. Jednak nastawienie inwestorów jest w tym momencie prawdopodobnie takie, że wskaźniki zyskowności zbliżą się do 15-16 proc. W ciągu trzech do sześciu miesięcy okaże się, które spojrzenie jest słuszne.

Stopa dywidendy banków na świecie nie zmieniła się istotnie w minionym miesiącu i wynosi ok. 3 proc. W Polsce stopa dywidendy wciąż jest zerowa (mediana dla banków notowanych na giełdzie, niektóre banki oczywiście wypłacają dywidendę). Ale wkrótce zacznie się to zmieniać, ponieważ dobre wyniki finansowe stabilizują sytuację sektora bankowego i mogą pozwolić na odblokowanie dywidend. Komisja Nadzoru Finansowego wydała ostatnio zgodę na wypłatę dywidendy przez Santander Bank Polska w wysokości 2,4 mld zł, co daje stopę dywidendy na poziomie ok. 5 proc. Stopa dywidendy w Pekao wyniosła w tym roku 5 proc., a w Banku Handlowym 9 proc. Polskie banki mogą więc wkrótce awansować z dołu na górę tabeli krajów pod tym względem.