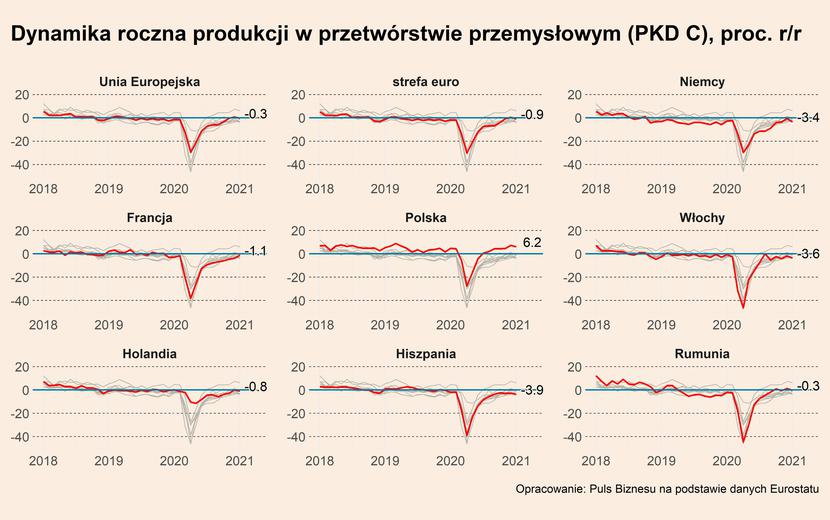

Sytuacja w europejskim przemyśle nieznacznie się pogorszyła w styczniu. Produkcja w UE spadła, po uwzględnieniu czynników sezonowych, o 0,3 proc. w ujęciu rocznym. Dla porównania w grudniu wzrosła ona o 0,8 proc. Podobnie, choć nieco gorzej, wygląda sytuacja w samej strefie euro. Tam dynamika produkcji wyniosła -0,9 proc. względem +0,3 proc. w grudniu. Niemal we wszystkich największych państwach koniunktura w przemyśle pogorszyła się w stosunku do końca roku. Wyjątkiem jest Francja, w której dynamika produkcji wzrosła z -3,8 do -1,1 proc.

Dobra informacja jest taka, że polski przemysł cały czas trzyma formę i obecnie rozwija się najszybciej w Unii Europejskiej. W styczniu jego dynamika roczna produkcji wyniosła +6,2 proc. I choć obniżyła się ona względem grudnia, kiedy przemysł rozwijał się w tempie 7,3 proc., to pozostaje na bardzo wysokim poziomie.

Styczeń w pewnym stopniu jest podobny do grudnia - w europejskim przemyśle utrzymuje się zjawisko dywergencji. Większość państw na czele ze „Starą Unią”, a więc Niemcami, Francją, Włochami i Hiszpanią, w dalszym ciągu odnotowuje znaczące spadki w produkcji. Z drugiej strony mamy kilka krajów, w których przemysł relatywnie szybko się rozwija. Do tej drugiej grupy należy przede wszystkim Polska, Litwa i Łotwa.

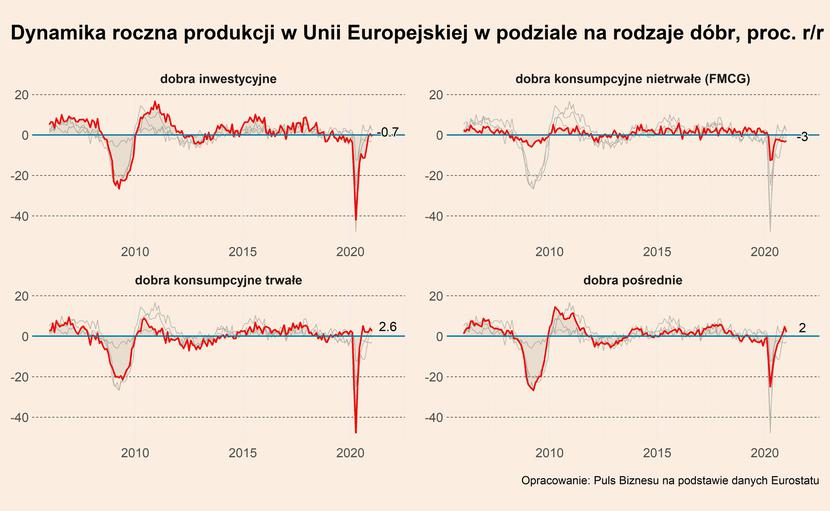

Zjawisko dywergencji, które obserwujemy, dobrze tłumaczy struktura sektorowa produkcji. Pomimo lekkich spadków, w dalszym ciągu, to trwałe dobra konsumpcyjne i dobra pośrednie napędzają europejski przemysł. A ich producentami są właśnie mniejsze kraje, zwłaszcza te z Europy Środkowo-Wschodniej, takie jak Polska. Natomiast popyt na dobra inwestycyjne, które wytwarzają Niemcy, pozostaje w stagnacji.

Warto jednak zwrócić uwagę, że generalnie w ostatnich miesiącach produkcja dóbr inwestycyjnych bardzo mocno nadrobiła straty z wiosny i lata. Dynamika ich produkcji jest wyższa niż przed epidemią. To wskazuje, że inwestycje odbijają od dna, i nawet jeżeli znajdują się w stagnacji, to stagnacja jest krokiem do przodu wobec recesji.

Jednocześnie bardzo słabo wygląda produkcja dóbr konsumpcyjnych nietrwałych, które teoretycznie powinny być odporne na kryzys. W tej grupie znajdują się m.in. żywność, chemia domowa, kosmetyki itp. Co się dzieje? Jeden trop prowadzi do sektora HoReCa, który w Europie Zachodniej generuje duży popyt na żywność (choć przecież część tego popytu musi być realokowana do sektora gospodarstw domowych w trakcie pandemii). Inny trop wskazuje na efekty zamknięcia sklepów.

Co dalej? Wskaźniki wyprzedzające koniunktury, jak PMI, wskazują na to, że luty nie przyniósł znacznej zmiany w trendach przemysłowych. Niektóre kraje szybko rosną, inne są w stagnacji. Podobnie jest z sektorami.

Najważniejszy wniosek wypływający z analizy jest taki, że mimo stagnacji widać przebłyski budowania fundamentów pod ożywienie w 2021 roku. Chodzi szczególnie o trend poprawy produkcji w sektorze dóbr inwestycyjnych. Dane za luty i marzec będą jeszcze umiarkowane, ale od kwietnia powinny się zacząć poprawiać. Choć w tempie wolniejszym niż oczekiwaliśmy w zeszłym roku.