Październik był niezwykle udany dla inwestujących na GPW. Nadzieja na zmianę rządu, ocieplenie relacji z Unią Europejską i poprawę corporate governance w spółkach z udziałem skarbu państwa przyciągnęły kapitał zagranicznych funduszy i podniosły notowania blue chipów. WIG20 urósł o ponad 12 proc., a WIG zyskał 9,5 proc. Gorzej wypadły mWIG40 i sWIG80, nic więc dziwnego, że portfel analityków z BM BNP Paribas osiągnął w ubiegłym miesiącu 7 proc. zysku, a więc stopę zwrotu niższą niż WIG. Z dziesiątki walorów z portfela lepsze od indeksu szerokiego rynku były akcje czterech spółek, w tym m.in. Neuki, która wypadła z zestawu na listopad. Nie ma w nim także Echa Investment (kurs w październiku spadł o 0,9 proc.), ponieważ analitycy zdecydowali się zmniejszyć ekspozycję na sektor deweloperski po mocnej zwyżce jego notowań. Zwolnione miejsce w portfelu zajęły akcje Synektika i 11 bit studios.

Auto Partner

Jedna z pozycji najdłużej utrzymywanych w portfelu nie zawiodła w październiku, choć zmiana kursu była relatywnie niewielka (+2,8 proc.). Argumenty “za” nie zmieniły się, bo zarząd nie dostrzega spowolnienia popytu (dynamika przychodów w III kwartale 2023 r. wyniosła +27 proc. r/r), a efekt dźwigni operacyjnej oraz wzrost udziału eksportu do ponad 50 proc. przychodów powinny wspierać dalszą poprawę wyników, uważają analitycy.

CyberFolks

Firma, która oferuje usługi informatyczne w modelach abonamentowych lub SaaS (ang. Software as a Service), w trzech segmentach działalności (hosting, omnichannel communication, telekomunikacja), nie przedstawiła jeszcze wyników za trzeci kwartał, ale te za drugi spodobały się analitykom, którzy podkreślili wysoką dynamikę przychodów. Jak dodają, zarząd planuje zwiększyć paletę oferowanych produktów w kierunku wysokomarżowych rozwiązań. Ponadto spółka widzi szanse na wzrost cenników w obszarze hostingu i wsparcia e-commerce.

Develia

W trzecim kwartale spółka zwiększyła sprzedaż mieszkań o 236 proc. r/r do 876 lokali. W ocenie analityków BM BNP Parobas pod względem sprzedaży obecny rok nie będzie słabszy niż poprzedni (niższa niepewność, nadal dobra sytuacja na rynku pracy, niższe stawki WIBOR, presja na ceny mieszkań wraz z niską ofertą oraz popytem wygenerowanym przez programy rządowe wspierające kupujących), co wraz z niższą presją ze strony podwykonawców powinno wspierać rezultaty spółki. Jednocześnie poprawiający się bilans pozwoli na kontynuowanie wypłaty dywidendy. Według danych agencji Bloomberg, analitycy oczekują średnio 35 groszy dywidendy ze spółki w 2024 r. To ponad dwa razy więcej niż w tym roku.

Dom Development

Pewne jest, że dywidendę wypłaci Dom Development, branżowy konkurent Develii, którego zarząd podjął już decyzję o wypłacie zaliczki na poczet dywidendy w wysokości 5,5 zł na akcję. Za 2022 r. łączna dywidenda wyniosła 11 zł na akcję.

W III kwartale deweloper sprzedał 1081 mieszkań, najwięcej w giełdowej branży i o 54 proc. więcej niż przed rokiem. Po trzech kwartałach licznik dobił do ponad 2,9 tys. lokali (+29 proc. r/r).

“Na tle konkurencji wysoka ekspozycja na klientów gotówkowych oraz w dużych miastach, wysoka jakość inwestycji, zaawansowane metody pricingu oraz dobra renoma wyróżnia spółkę, co finalnie przekłada się na stabilność wyników oraz relatywnie wysokie marże” - podkreślają atuty spółki analitycy z BM BNP Paribas.

Kruk

Kurs akcji spółki systematycznie poprawia historyczny rekord, a eksperci pozytywnie oceniają długoterminowe perspektywy oraz fundamenty. Przypominają również, że według zapowiedzi zarządu inwestycje w nowe portfele wierzytelności mogą być w 2023 r. rekordowe, a obecna sytuacja rynkowa jest sprzyjająca.

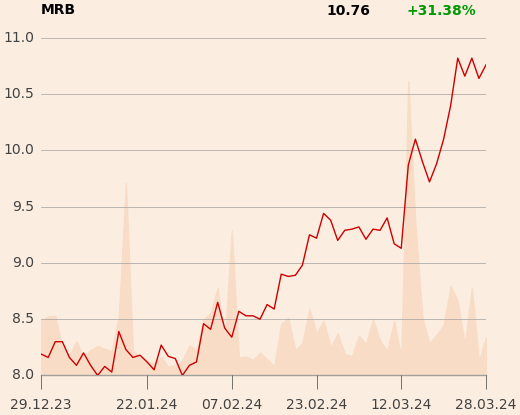

Mirbud

Zdaniem analityków 2023 r. pod względem rentowności nie powinien być gorszy dla firmy z uwagi na stabilne koszty materiałów i podwykonawców, waloryzację kontraktów oraz korzystną kalkulację przy składaniu ofert. Dodatkowo wsparciem dla rezultatów w kolejnych kwartałach będzie segment mieszkaniowy (JHM) z uwagi na rozpoczęcie przekazań w projekcie w Zakopanem. W średnim terminie spółka planuje wejść w segment kolejowy (partner lub przejęcie, na razie spółka kupiła 5,1 proc. udziałów w Torpolu i planuje zwiększać udział), co może oznaczać budowę kolejnej nogi biznesu.

Rainbow Tours

Argumentem za inwestycją w akcje spółki są w ocenie analityków są świetne wyniki w pierwszej połowie roku, a dane sprzedażowe za lipiec i sierpień (+20-30 proc. r/r) przy niższych kosztach (ropa naftowa) powinny wspierać rezultaty także trzecim kwartale. Rentowność może być wyższa niż w poprzednich okresach ze względu na ograniczoną ofertę last minute.

“Spółka podała także, że liczba rezerwacji w przedsprzedaży imprez turystycznych w sezonie Zima 2023/24 wzrosła o 45,5 proc. r/r. Uważamy, że obecna wycena spółki nadal nie dyskontuje pozytywnych czynników” - napisano w uzasadnieniu.

Votum

Dynamiczny rozwój segmentu dochodzenia roszczeń z tytułu umów bankowych sprawia, że wyniki grupy Votum rosną. Spółka w I półroczu 2023 r. wypracowała 168,4 mln zł przychodów, co oznacza wzrost o 27 proc. r/r. Zysk netto wyniósł 60,7 mln zł i był o 40 proc. wyższy niż w analogicznym okresie 2022 r.

“Tempo pozyskiwania nowych klientów po wyroku TSUE, który był korzystny dla frankowiczów przyspieszyło. W lipcu i sierpniu dynamika pozyskiwania nowych klientów była niższa miesiąc do miesiąca, jednak wpływ na to miał sezon wakacyjny, a zainteresowanie klientów pozostaje wyższe niż rok wcześniej, co pozytywnie wpływa na perspektywy wyników” - uważają analitycy.

W sierpniu spółki z grupy Votum podpisały 1020 nowych umów z kredytobiorcami frankowymi, wobec 893 rok wcześniej.

"Zarząd przyznał, że IV kwartał w wielu obszarach będzie kluczowy dla wyniku tego roku. I nie ma wątpliwości, że będzie najlepszy" - dodają eksperci.

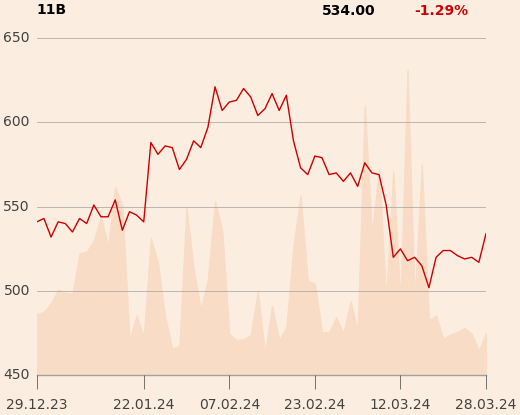

11 bit studios

W październiku akcje spółki wyraźnie potaniały i były w trójce najgorszych inwestycji z indeksu mWIG40 (kurs spadł o 14,8 proc.).

Analitycy podkreślają jednak jakość gier spółki (wielokrotnie zdobywały prestiżowe nagrody) i fakt, że zbliżają się premiery “Frostpunka 2” i “The Alters” (I półrocze 2024).

"Spółka ostatnio podniosła embargo na recenzje powyższych tytułów, co zaowocowało napływem pozytywnych informacji dotyczących gier“ - dodają analitycy.

Synektik

Grupa Synektik jest wiodącym dostawcą innowacyjnych produktów, usług oraz rozwiązań IT dla diagnostyki obrazowej i medycyny nuklearnej. Zajmuje się sprzedażą urządzeń medycznej oraz rozwiązań informatycznych stosowanych w radiologii, a także prowadzi laboratorium badawcze aparatury do diagnostyki obrazowej oraz serwis sprzętu medycznego. Spółka pokazała pozytywne wyniki za II kwartał 2022/2023 - zysk netto przebił oczekiwania rynkowe o ponad 40 proc., a sprzedaż w ujęciu r/r wzrosła o 185 proc. Synektik zaprezentował także dobre wstępne dane sprzedażowe za IV kwartał 2022/2023 (+131 proc. r/r).