23 października ekspert wydał rekomendacje dla giełdowych przedstawicieli sektora (“kupuj” dotyczą Artifeksu, Huuuge’a, PlayWaya, “trzymaj” - CD Projektu, a “sprzedaj” - 11 bit studios), a zanim o nich opowiedział subskrybentom PB, spotkał się z inwestorami instytucjonalnymi. Jak relacjonuje, nastawienie zarządzających do sektora jest umiarkowane. A wszystko to w sezonie licznych premier gier.

– Rynek pozycjonuje się do premier tak, że wystawia zlecenia sprzedaży i realizuje zyski, aby ewentualnie później wrócić do spółek przy niższych poziomach wycen - mówi Kacper Koproń.

Jak podkreśla, preferuje obecnie spółki, które generują dużo gotówki dzięki bieżącym wynikom, mają niską wycenę i dają perspektywę dzielenia się gotówką z akcjonariuszami.

– Cenimy też dywersyfikację i stąd np. rekomendacja “kupuj” dla PlayWaya, bo w obecnych trendach spółka broni się strategią produkcji wielu gier. Podobają nam się też Artifex i Huuuge. Ta pierwsza jest obecnie najlepszą w sektorze jeśli chodzi o dynamikę wyników, druga generuje dużo gotówki - wymienia analityk.

11 bit studios

Jego zdaniem dywidendy w 2024 r. raczej nie należy spodziewać się po 11 bit studios (spółka do tej pory jeszcze nie podzieliła się zyskiem z akcjonariuszami).

– W raporcie stawiam tezę, że rozczarowanie zwiastuje segment publishingu. Szacuję, że w latach 2018-2023 spółka wydała na te projektu ponad 50 mln zł i po tym, jak zagrałem w te gry na targach Gamescom mam obawy, czy przyniosą one dodatnie stopy zwrotu. Oczywiście jest też scenariusz pozytywny, bo dzięki obecności w usługach typu Game Pass zwroty są bardzo szybkie, czego moja rekomendacja nie zakłada - mówi Kacper Koproń.

Drugim argumentem za negatywną rekomendacją jest trzymanie się przez inwestorów strategii realizacji zysków przy premierach.

– Poziom zaskoczenia w tytułach wydawniczych musiałby być naprawdę wysoki, żeby istotnie wpłynąć na wycenę. Kolejny argument to coś, co widzimy szczególnie w komentarzach po ostatniej premierze, czyli grze “Indika”. Sentyment do spółki w społeczności jest trochę gorszy. Nawiązanie współpracy z rosyjskim studiem, które teraz pracuje w Kazachstanie, wzbudza z jednej strony wzburzenie graczy ukraińskich, a z drugiej rosyjskojęzycznym graczom nie podoba się, że firma wchodzi w politykę, bo - jak już ogłoszono - część przychodów trafi na akcje charytatywne na Ukrainie. Przeanalizowałem też na bazę graczy “Frostpunka” i 13 proc. ich recenzji pochodzi z Rosji i Ukrainy. Jest więc ryzyko wolumenowe dla gry, która konsensusowo ma być sukcesem. Nie mogę też wykluczyć, że zdenerwowani gracze przeprowadzą jakieś akcje, np. tzw. review bombingu [czyli celową akcję, mającą zaniżyć oceny gry na platformach sprzedażowych - red.]. W spółce maleje też poduszka finansowa. Po trzecim-czwartym kwartale pola do przesunięć premier - patrząc na obecne nakłady finansowe - jest bardzo niewiele. Nie stawiam tezy, że spółka nie dokończy gier, ale komfort developmentu już się kończy, co może stanowić czynnik ryzyka - mówi Kacper Koproń.

Specjalista zwraca też uwagę na presję na koszty, co było widać przy okazji prezentacji budżetów ostatnich tytułów CD Projektu i CI Games. W tym kontekście stopy zwrotu z projektów 11 bit studios mogą już nie być tak wysokie, jak kiedyś, ostrzega Kacper Koproń.

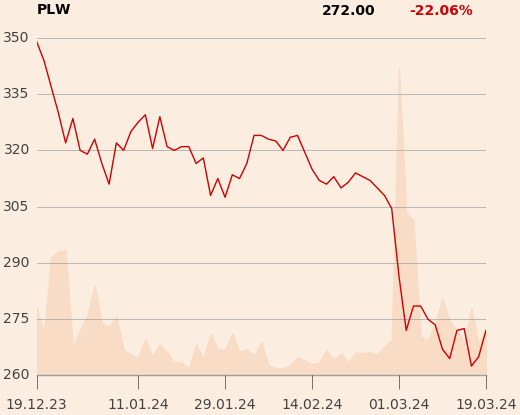

PlayWay

Na tym tle analitykowi podoba się PlayWay, który wydaje gry produkowane relatywnie niskim kosztem. O osiągnięcie progu rentowności jest dużo łatwiej.

– W tym otoczeniu PlayWay czuje się dobrze ze swoim biznesem i ja się dobrze czuję ze swoją wyceną firmy - mówi analityk Trigona.

Jego rekomendacja brzmi “kupuj” z ceną docelową 491 zł. Kurs w miesiąc spadł jednak o 18 proc., choć WIG w tym czasie wzrósł niemal o 10 proc.

– Siadł sentyment do wszystkich spółek, także do CD Projektu, CI Games i 11 bit studios. Myślę że PlayWayowi ciąży sytuacja Big Cheese Studia [w spółce zmienił się prezes, inwestorzy czekają wciąż na premierę “Cooking Simulator 2” - red.], być może cześć inwestorów nie chciała brać na siebie ryzyka premier takich gier z portfolio grupy PlayWay, jak “Thief Simulator 2” i “House Flipper 2”. Fundamentalnie IV kwartał wygląda bardzo atrakcyjnie, a perspektywy wyników są bardzo dobre. W branży jest to jedyna spółka, która od 2016 r. poprawiała wyniki r/r, widać, że strategia się sprawdza, a przecena jest w średnim terminie okazją do kupna - przekonuje Kacper Koproń.

Jego zdaniem PlayWayowi brakuje jednak nowego “konia pociągowego” - kolejnej dużej franczyzy, która byłaby motorem wyników, poprawiła sentyment, dała potencjał na sequele i wyjście na konsole.

– Od 2018 r. poruszamy się w obszarze tych samych gier - przypomina analityk.

Za obiecujący w tym kontekście uważa grę “Infection Free Zone”.

CI Games

Specjalista ma wiele wątpliwości związanych z CI Games i oceną najnowszej produkcji. Spółka nie podała klarownych danych o wielkości sprzedaży, nie wiadomo też, jak będą amortyzowane koszty (większość zapewne w I kwartale 2024 r.) i jak długi będzie ogon sprzedażowy.

– Pierwsze recenzje po premierze były mocno negatywne. Przy obecnych [60 proc. pozytywnych - red.] mam obawy o trajektorię sprzedaży - mówi Kacper Koproń.

Na dodatek CI Games to jeden z niewielu podmiotów w sektorze, który jest istotnie zadłużony.

– Po trzecim kwartale dług wynosi około 70 mln zł. Nawet jeśli gra zwróci koszty, to mam obawy, czy rzeczywiście stopa zwrotu zapewni w długim terminie możliwość organicznego finansowania ambitnego planu projektów spółki. Jest ich kilka, a nakłady przekraczają już 20 mln zł kwartalnie. Jest wiele znaków zapytania jeśli chodzi o strategię finansowania. Z drugiej strony spółka mocno pokazała się marketingowo i pewnie w kontekście potencjalnych rozmów z partnerami czy inwestorami może ją to stawiać w lepszej pozycji - mówi analityk.

Specjalista przy ocenie potencjału premier bierze pod uwagę tzw. listę życzeń (wishlistę), choć podkreśla, że w ostatnich latach konwersja jest coraz słabsza. Inaczej mówiąc - liczba tych, którzy ostatecznie kupili grę w coraz mniejszym stopniu pokrywa się z liczbą tych, którzy umieścili dany tytuł na wishliście.

– Jeśli natomiast chodzi o peaki sprzedażowe, to z jednej strony patrzę na peaki gier, które według mnie są realne do osiągnięcia przy danych ocenach oraz zestawiam dany tytuł z porównywalnymi pod względem gatunku, budżetu i ceny - dodaje Kacper Koproń.

Źródła, z jakich korzysta do prognozowania sprzedaży gier, to m.in. SteamDB, Gaminganalytics.info, VG Insights. Sam też gra na konsoli, korzysta z usługi Game Pass. Bywa na targach branżowych.

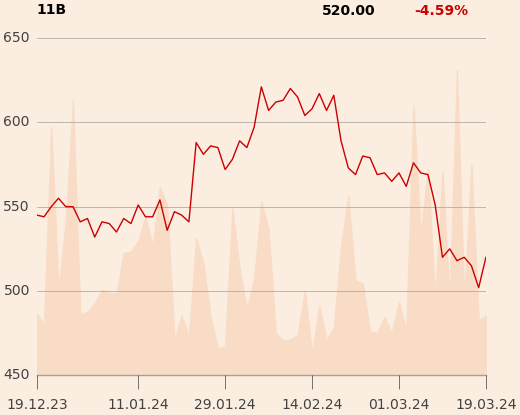

Huuuge

Z zadłużeniem problemów nie ma Huuuge - wręcz przeciwnie - opływa w gotówkę.

– Spółka ma bardzo atrakcyjną wycenę, jeśli wziąć pod uwagę wskaźniki takie, jak free cash flow yield i EV/EBITDA. Według mnie dyskonto do branży wynika z negatywnego sentymentu po nieudanym debiucie i braku zaufania do menedżerów oraz faktu, że rynek patrzy na gotówkę w spółce z pewną rezerwą ze względu na kwestie podatkowe. Firma nie jest też zdywersyfikowana, bo za 95 proc. przychodów odpowiadają dwie gry - mówi Kacper Koproń.

Akcje Huuuge’a to faworyt analityka. Specjalista wierzy, że firma wypłaci akcjonariuszom część posiadanej gotówki (przeprowadzi skup akcji własnych, być może wypłaci dywidendę). Przypomina, że firma przeprowadziła też przegląd opcji strategicznych i być może wróci temat sprzedaży pakietu przez Antona Gauffina.

– W ostatnich latach w transakcjach sprzedaży dolnym zakresem wycen była sześciokrotność EV/EBITDA. Huuuge wyceniany jest ze wskaźnikiem 2x - przypomina analityk.

Jak dodaje, spółka podjęła cenne inicjatywy, jak sklep direct customer (pomija ona prowizje pośredników) i stworzenie wersji konsolowych dwóch flagowych gier.

CD Projekt

Kacper Koproń nie zakłada, by premiera nowej gry nastąpiła wcześniej niż w 2026 r. Ale też nie później ze względu na program motywacyjny, który zakłada osiągnięcie 2 mld zł zysku netto w latach 2023-2026.

– Myślę że rynek będzie ostrożniejszy w szacowaniu sukcesu nowej premiery w porównaniu z “Cyberpunkiem”. Warto też mieć na uwadze koszty, bo moim zdaniem CD Projekt spadał także dlatego, że rynek dyskontował bardzo mocny wzrost budżetów kolejnych projektów. Będzie to raczej 2 mld zł, a nie 1,2 mld zł - mówi Kacper Koproń.

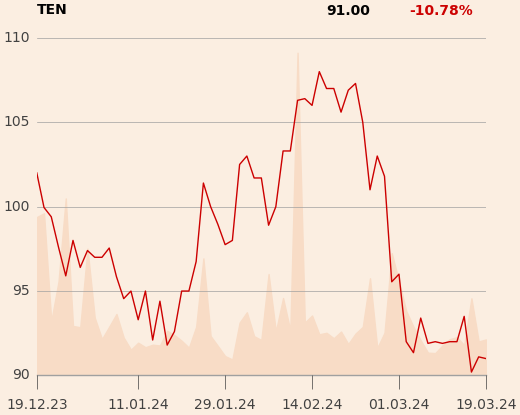

Ten Square Games

Ekspert patrzy na tę spółkę przez pryzmat Huuuge’a: redukcja zatrudnienia, porzucenie nierentownych projektów, zmiany w zarządzie - to wszystko wydarzyło się w drugiej ze spółek 1,5 roku wcześniej i przyniosło poprawę marż w połowie 2022 r.

– W Ten Square Games marże być może poprawią się od trzeciego kwartału. Nie ma moim zdaniem powodów do spadków, bo przychody się ustabilizowały i sytuacja wygląda trochę lepiej pod względem rentowności. Ale wskaźnikowo atrakcyjniej wyglądają akcje Huuuge’a - nie ma wątpliwości analityk Trigona.

Argumentów za Huuuge’em ma więcej.

– W obecnym otoczeniu dla gier mobilnych widać, że gry kasynowe - których użytkownik jest uzależniony, płaci dużo, zazwyczaj to mężczyzna z USA, relatywnie zamożny - są bardziej stabilnym biznesem - dodaje Kacper Koproń.