Lipiec nie był udany dla inwestujących na GPW, a spore straty poniosły także te spółki, których kurs był wcześniej w silnym trendzie wzrostowym (jak Rainbow Torus czy Mirbud). WIG spadł o 5 proc., a wartość portfela zestawionego przez ekspertów z Biura Maklerskiego BNP Paribas spadła o ponad 3 proc. Nadszedł czas na zmiany, bo w propozycjach na sierpień pojawiły się Cyfrowy Polsat i Benefit Systems, które zastąpiły Comarch (na jego akcje zostanie ogłoszone wezwanie, na razie cena jest nieco wyższa niż propozycja CVC) oraz Develię. Choć resort rozwoju forsuje wprowadzenie programu wsparcia dla kredytobiorców, to po notowaniach korzystnego dla branży rozwiązania tego nie widać. Kurs Develii od szczytu w maju spadł o prawie 20 proc.

Cyfrowy Polsat

Zdaniem analityków kluczowe wskaźniki efektywności spółki w II kwartale 2024 r. powinny być na solidnym poziomie, co sugerowałoby, że długo obserwowana słabość wyników może mieć się ku końcowi. Dodatkowo jest szansa, że zdarzenia jednorazowe podniosą EBITDA w w porównaniu z ubiegłym rokiem (wówczas zysk wyniósł 966 mln zł).

"Spodziewamy się także, że w III kwartale koszty operacyjne obniżą się w związku z zakończeniem umowy na transmisję meczów Ligi Mistrzów. Dodatkowym wsparciem powinny być sezonowe przychody z dwóch projektów energetycznych, które będą zaksięgowane w IV kwartale" - uważają analitycy.

Akcje spółki w ostatnich dniach wróciły na radary inwestorów - w tydzień kurs wzrósł o 11 proc., w czym pomogła m.in. pozytywna rekomendacja od analityka z Biura Maklerskiego Santandera. Spodziewa się on poprawy wyników w II kwartale, a od trzeciego do zysków i przepływów pieniężnych zacznie się dokładać segment OZE. Razem z niższą dynamiką kosztów powinno to pozwolić na istotną poprawę rezultatów po trzech latach słabych osiągnięć.

Auto Partner

Od kilku tygodni inwestorzy próbują ustabilizować kurs po około 20-procentowym spadku od tegorocznego szczytu, co oznaczało zmianę długoterminowego trendu. Analitycy z BM BNP Paribas nieustannie dobrze oceniają perspektywy firmy i zakładają poprawę rentowności w II półroczu.

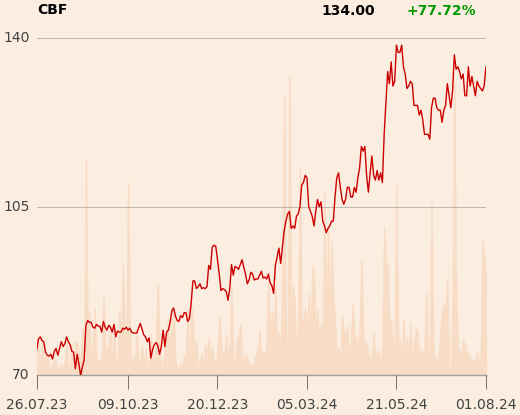

Benefit Systems

Kurs akcji spółki próbuje odrobić straty poniesione po rozczarowaniu, jakim był spadek liczby aktywnych kart MultiSport. Eksperci uważają, że utrzymanie dwucyfrowego wzrostu liczby kart i stabilnej marży EBIT wydaje się konserwatywnym celem zarządu w świetle obecnych wyników.

"Widząc dobrą sytuację rynkową i wysokie stopy zwrotu generowane z inwestycji w nowe kluby, zarząd planuje w bieżącym roku przyspieszenie ekspansji w segmencie fitness w celu umocnienia pozycji rynkowej. Niedawno spółka poinformowała, że sieć Zdrofit liczy już 100 klubów fitness w całej Polsce. Zgodnie z planami postępuje także rozwój nowego rynku w Turcji. Natomiast wysokie przepływy pieniężne i mocny bilans pozwoliły zarządowi rekomendować wypłatę 135 zł dywidendy na akcję (stopa dywidendy 4,5 proc.), a więc powyżej oczekiwań rynkowych"- dodają analitycy.

Mirbud

Analitycy zwracają uwagę, że spółka znacznie zwiększyła w ostatnim czasie portfel zamówień (backlog sięga 6 mld zł, a dodatkowo 3 mld zł znajdują się w tzw. poczekalni), co wraz ze zwiększającym się potencjałem przekazań mieszkań w JHM powinno zabezpieczyć wzrost wyników w najbliższych latach. Spółka planuje wejść w segment kolejowy. Kupiła już 5 proc. Torpolu i rozważa kolejne przejęcia, na co finansowanie uzyskała z niedawnej emisji akcji.

Rainbow Tours

Spółka systematycznie chwali się wzrostem sprzedaży (w kwietniu +19 proc. r/r, w maju +43 proc., w czerwcu +17 proc.), ale jej notowania osłabły w ostatnich tygodniach, co zbiegło się ze sprzedażą części akcji przez dużych akcjonariuszy. Analitycy podkreślają jednak kontynuacje korzystnych trendów, jak silny popyt na wyjazdy turystyczne, co umożliwiło podniesienie cen, a także umocnienie złotego, co obniża koszty paliwa lotniczego i hoteli. Rośnie też udział sprzedaży w kanałach własnych.

"Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwej dalszej poprawy koniunktury konsumenckiej w najbliższych kwartałach, co powinno wspierać sektor turystyczny" - przekonują analitycy.

Kruk

Po silnym trendzie wzrostowym na akcjach spółki zapanował męczący trend boczny, ale zdaniem analityków z BM BNP Paribas walory windykatora nadal warto trzymać w portfelu. Przypominają oni, że według zarządu perspektywy wzrostu zysku netto w 2024 r. są lepsze niż wcześniej zakładano. Wpływ na to mają dokonane w poprzednich latach inwestycje.

"Pozytywnie oceniamy długoterminowe perspektywy oraz fundamenty Kruka (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań" - uważają eksperci.

Cyber_Folks

Akcje spółki zyskały na wartości w lipcu, dzięki czemu utrzymały się w trendzie wzrostowym. Po sesji 8 lipca weszły w miejsce walorów PKP Cargo do mWIG40, co powinno przykuć uwagę tych inwestorów instytucjonalnych, którzy jeszcze nie mieli spółki na radarach. Na razie rynek nie doczekał się na zapowiedziane przejęcia, na co pieniądze pochodzą m.in. ze sprzedaży udziałów w Profitroomie. Budżet na zakup kolejnych podmiotów na koniec tego roku jest szacowany na około 1 mld zł - przypominają analitycy z BM BNP Paribas.

Synektik

W czwartek, 1 sierpnia, giełdowy dystrybutor medyczny podpisał aneks do umowy z amerykańskim Intuitive Surgical, dzięki której jego biznes skokowo urósł. Będzie z nim współpracował co najmniej do końca dekady. Kurs zareagował umiarkowanie pozytywnie, a w najbliższym czasie istotny wpływ na notowania mogą mieć wyniki za III kwartał roku finansowego 2023 (6 sierpnia).

Pekao

Wyniki za I półrocze bank opublikuje 8 sierpnia. Dotychczas opublikowane raporty konkurentów świadczyły o lepszej koniunkturze w branży, niż oczekiwali analitycy (Santander BP, Millennium i mBank pobiły konsens prognoz na poziomie zysku netto). Wyniki Pekao za I kwartał były nieznacznie lepsze od konsensu, a eksperci z BM BNP Paribas zwracają uwagę na wysoki wskaźnik ROE (zwrot na kapitale własnym), który sięgnął na koniec marca 19,6 proc. oraz wskaźnik NPL (kredyty niepracujące), który spadł do 6 z 6,4 proc. rok wcześniej. Zgodnie z wytycznymi KNF wskaźnik NPL poniżej 5 proc. potencjalnie umożliwiłby bankowi wypłacanie dywidendy na poziomie 75 proc. Zarząd ocenia, że jest duża szansa na to, że NPL spadnie poniżej 5% już w 2024 r.

"Ponadto naszym zdaniem Pekao od czasu wyborów parlamentarnych w Polsce jest w kręgu zainteresowania zagranicznych inwestorów i ta tendencja będzie się utrzymywała. Pekao często wymieniane jest w raportach dużych zagranicznych instytucji, co może wpływać na dalsze napływy kapitału w akcje tej spółki" - podkreślają analitycy.

Voxel

Spółka działa w obszarze diagnostyki obrazowej w Polsce i oferuje kompleksowy zakres usług i produktów związanych z wykorzystaniem najnowszych osiągnięć technologicznych w medycynie. W ramach grupy Voxel działają trzy podmioty gospodarcze: Voxel, CDO Jelenia Góra oraz Alteris.

"Sytuacja spółki powinna być wspierana wzrostem wolumenów sprzedaży i cen, a także solidnym backlogiem w Alterisi. Sprzyja też otoczenie regulacyjne (rozszerzenie zakresu refundowanych badań CT i MRI oraz dalsze zwiększenia refundacji procedur)" - napisali analitycy w uzasadnieniu.