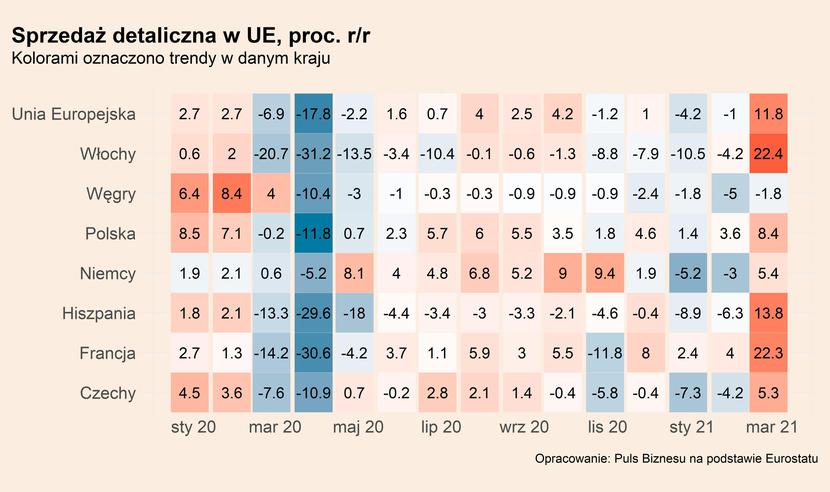

W marcu sprzedaż detaliczna w Unii Europejskiej wzrosła w ujęciu rocznym o 12 proc., w porównaniu do 1,5-procentowego spadku miesiąc wcześniej. Odbicie to w pewnej mierze jest oczywiście efektem niskiej bazy odniesienia (to właśnie w marcu ubiegłego roku w Europie wybuchła pandemia koronawirusa), ale dynamika miesięczna też jest bardzo solidna. Sprzedaż w marcu wzrosła o 2,7 proc. miesiąc do miesiąca, po uwzględnieniu efektów sezonowych. Mamy ewidentnie do czynienia z mocnym przyspieszeniem konsumpcji towarów w Europie. Jak widać na wykresie, poziom sprzedaży jest właściwie bardzo blisko trendu przedkryzysowego, co oznacza, że wielkość sprzedaży byłaby w marcu podobna bez epidemii.

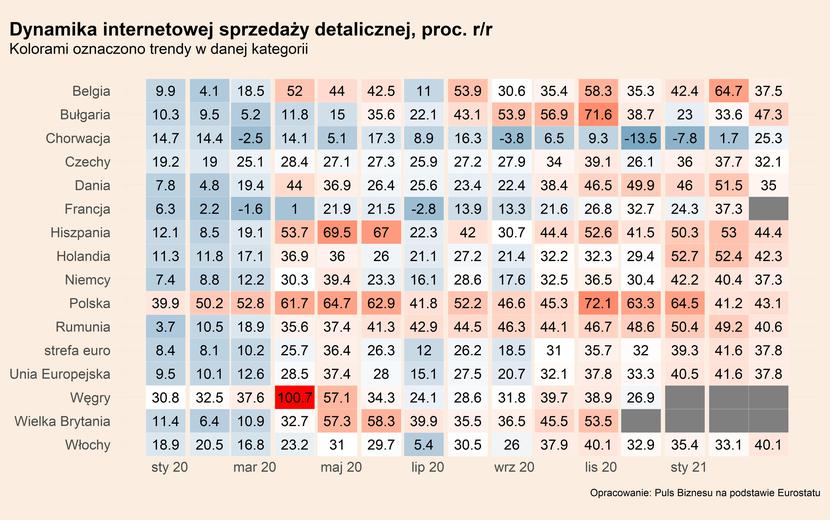

Ponieważ w marcu restrykcje przeciw-epidemiczne były zaostrzane, ważnym motorem wzrostu była sprzedaż internetowa. W niektórych krajach, np. w Polsce i we Włoszech, dynamika e-commerce wzrosła w stosunku do lutego. W tym ostatnim kraju w marcu odnotowano najwyższy dotychczas wzrost sprzedaży przez Internet.

E-commerce jest prawdopodobnie odpowiedzialny za to, że sprzedaż detaliczna pozostaje na relatywnie wysokim poziomie i pozostaje kołem ratunkowym branży. Widać to np. w Polsce, gdzie sytuacja epidemiczna była w marcu bardzo podobna do tej sprzed roku – mniej więcej w drugiej połowie miesiąca rząd wprowadził restrykcyjny lockdown. A pomimo to poziom handlu był w marcu tego roku wyraźnie wyższy.

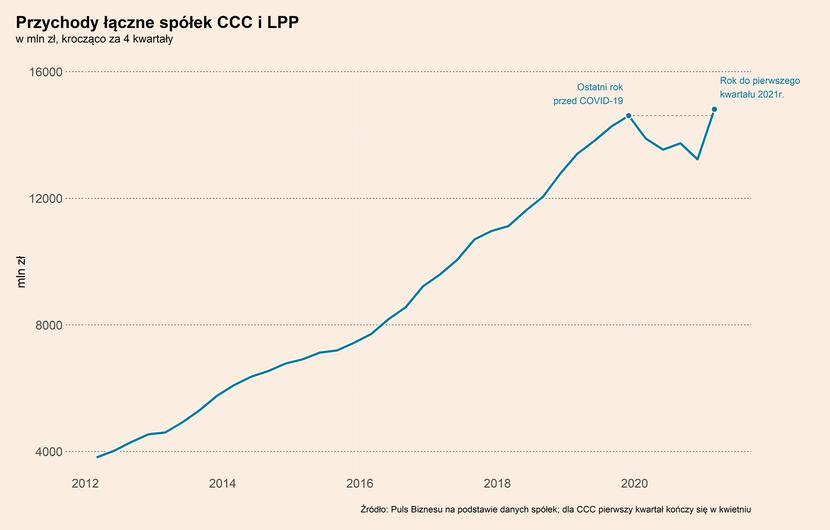

Wyniki polskich firm za pierwszy kwartał potwierdzają, że handel internetowy napędza sprzedaż. Wstępne szacunki podały już dwie wielkie spółki odzieżowo-obuwnicze – CCC i LPP. Pierwsza z nich odnotowała w okresie luty-kwiecień wzrost przychodów o 85 proc. rok do roku, przy czym w sklepach wyniósł on 78 proc., a w Internecie 86 proc. Z kolei LPP, właściciel m.in. marki Reserved, w tym samym czasie zwiększył przychody o 95 proc. w ujęciu rocznym (kwartał liczony do marca). W kanale stacjonarnym wzrost wyniósł 76 proc., a w e-commerce 134 proc. Udział handlu internetowego w przypadku obu spółek znacząco wzrósł od czasu wybuchu pandemii. Jeśli chodzi o CCC zwiększył się on z 43 do 62 proc., a w przypadku LPP z 33 do 39 proc.

Wiele wskazuje, że kryzys epidemiczny okaże się z historycznej perspektywy katalizatorem, który przyspieszył transformację cyfrową tradycyjnych firm handlowych i pozwolił im nadrobić w tej dziedzinie zaległości wobec cyfrowych liderów handlu internetowego. Paradoksalnie może się okazać, że kryzys najbardziej pomógł firmom tradycyjnym – w innym wypadku trudno byłoby im dokonać tak znacznego i szybkiego przestawienia biznesu na kanały cyfrowe.

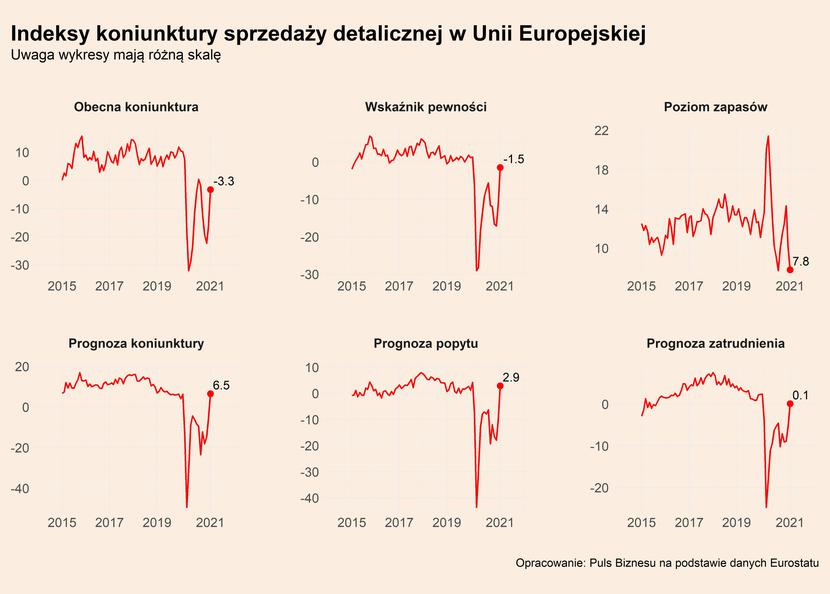

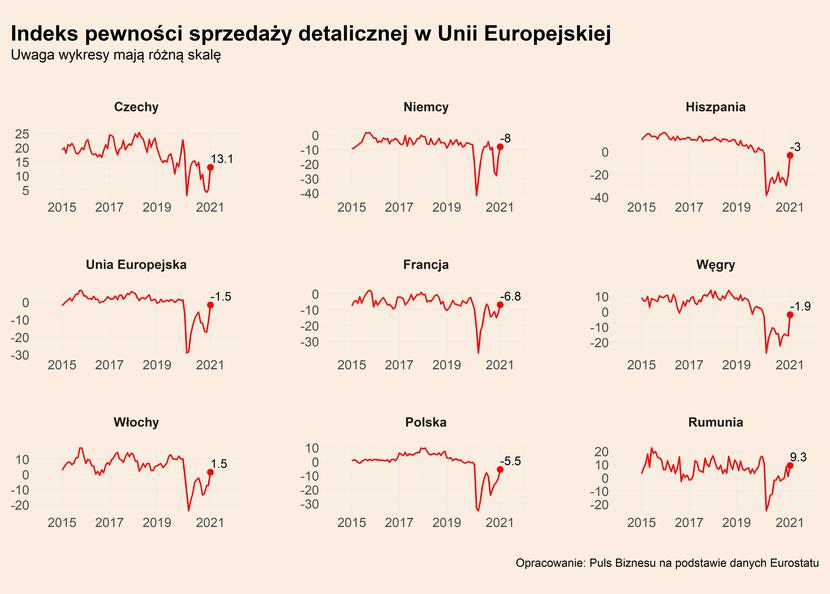

Wracając do ogólnej koniunktury, mamy już wyniki badań ankietowych wśród firm za kwiecień, prowadzonych we wszystkich krajach UE przez Komisję Europejską. Widać, że ogólne nastroje jeszcze są przytłumione, choć wyraźnie się poprawiają.

Warto zwrócić uwagę na dwa zjawiska. Po pierwsze, prognozy koniunktury i popytu wróciły do poziomów sprzed marca 2020 roku. To pokazuje, że oczekiwania na rychłe przyspieszenie gospodarcze są teraz najważniejszym wsparciem dla nastrojów branży. Po drugie, indeks prognoz dotyczący zatrudnienia wzrósł powyżej zera po raz pierwszy od lutego 2020 roku. Czyli firmy handlowe deklarują powoli chęć zwiększania zasobów siły roboczej.

To są oczywiście tylko indeksy, które powstają poprzez agregację wyników ankiet (poziom indeksów pokazuje bilans odpowiedzi pozytywnych i negatywnych w każdym z obszarów). Ale są one najszybszym wglądem w sytuację branży i opinie przedsiębiorców. Jest początek maja, a mamy już wyniki za kwiecień. Warto więc te indeksy śledzić, bo mogą one wysyłać ważne sygnały na temat zmian w branży.

Co dalej? W kolejnych miesiącach dynamiki sprzedaży detalicznej w ujęciu rocznym będą jeszcze dużo wyższe niż w marcu, ponieważ kwiecień i maj zeszłego roku były dla wszystkich europejskich gospodarek najgorszymi miesiącami. Warto jednak będzie śledzić dynamiki miesięczne. W kwietniu mogą być one słabe, ze względu na powszechne obostrzenia. Ale indeksy koniunktury nie sugerują głębokiego spadku. A w maju nastąpi wyraźne przyspieszenie wobec kwietnia.