Obroty w handlu detalicznym spadły w lutym w Unii Europejskiej o 2,2 proc. rok do roku, wobec spadku o 4,6 proc. w styczniu. Widać zatem wyraźne odbicie po styczniowym dołku. Choć najważniejszą cechą handlu obecnie jest ogromne zróżnicowanie między krajami, wynikające z odmiennych poziomów restrykcji, a także odmiennego podejścia konsumentów do oszczędzania w czasie pandemii .Najniższą dynamikę odnotowano na Słowacji (-14,6 proc.), w Portugalii (-14,5 proc.), na Malcie (-9,2 proc.) i na Łotwie (-8,9 proc.). Z kolei najszybciej handel detaliczny rósł w Belgii (+10,2 proc.), Austrii (+5,7 proc.), Estonii (+5,1 proc.) i Chorwacji (+5 proc.). W tej drugiej grupie kolejny miesiąc plasuje się Polska z dynamiką na poziomie +3,6 proc. (są to obroty w handlu detalicznym, bez sprzedaży aut i sprzedaży w restauracjach).

Poprawę w europejskim sektorze handlu detalicznego wynika głównie z poluzowania obostrzeń w wielu krajach, m.in. w Niemczech, Hiszpanii i Czechach. Chociaż trzeba pamiętać, że w lutym restrykcje w dalszym ciągu były na wysokim poziomie.

Warto przyjrzeć się dwóm dużym trendom, które zdefiniowały handel detaliczny w minionym, trudnym roku. Pierwszym jest gwałtowne przyspieszenie e-commerce; drugim – substytucja wydatków od usług w kierunku towarów skutkująca podbiciem popytu na dobra wyposażenia domu (sprzęt RTV/AGD i meble). Pierwszy trend wciąż jest bardzo mocny, drugi zdaje się lekko słabnąć.

E-commerce na szóstym biegu

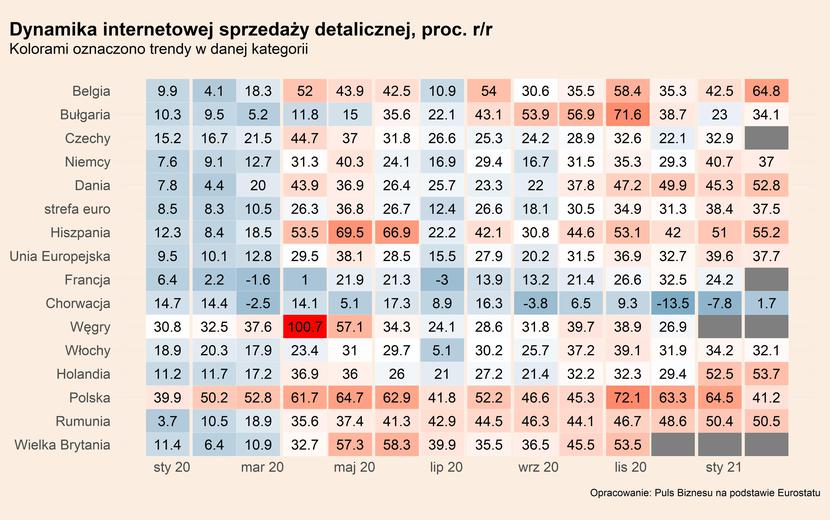

E-commerce miesiąc notuje bardzo wysoką dynamikę – w lutym wyniosła ona 37,3 proc. rok do roku i była trzecią najwyższą od wybuchu pandemii. Są to dane dotyczące tzw. domów wysyłkowych (kod PKD 47.91), czyli w praktyce wielobranżowe platformy takie jak Allegro. Do tych danych nie zalicza się sprzedaż internetowa prowadzona przez tradycyjne sklepy. Można jednak przyjąć, że dynamika sprzedaży na całym rynku jest równie wysoka lub nawet wyższa (tradycyjne sklepy nadrabiają zaległości wobec platform internetowych i notując często wyższe dynamiki sprzedaży on-line).

E-commerce odpowiada już za średnio 16 proc. handlu detalicznego w UE, dla porównania w 2019 r. było to 12 proc. W przypadku Polski z najnowszych danych PwC wynika, że e-commerce stanowiła na koniec zeszłego roku 14 proc. całkowitego handlu.

Dane sugerują, że efekt przyśpieszenia w e-commerce spowodowany przez pandemię będzie miał charakter trwały. Świadczy o tym m.in. badanie przeprowadzone przez operatora kartowego Mastercard, według którego w segmencie żywności od 70 do 80 proc. wzrostu sprzedaży internetowej utrzyma się po wygaśnięciu pandemii. Jest to o tyle ważne, że według danych firmy logistycznej DPD w niektórych krajach zakupy online w tym segmencie były w ubiegłym roku wyższe niż w innych dotychczas wiodących segmentach. Na podobne wnioski wskazuje analiza przeprowadzona przez firmę doradczą PwC. Zgodnie z nią co czwarty badany utrzyma po pandemii poziom zakupów w sieci, w czym pomoże m.in. wejście na polski rynek Amazona.

Substytucja wydatków powoli

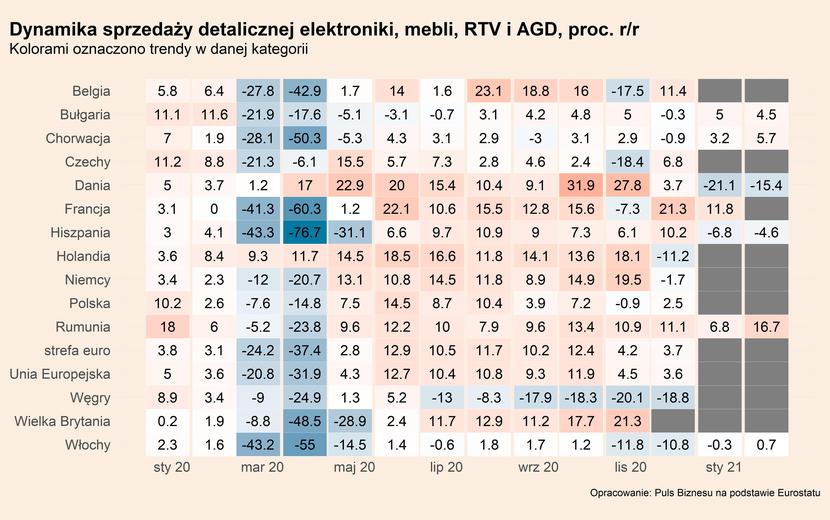

W przypadku drugiego trendu w handlu w czasie pandemii – wydatków na wyposażenie domu – trudno o pełen obraz ze względu na braki w danych. Niemniej w ostatnich miesiącach widać osłabienie trendu w kategorii elektronika, meble, RTV i AGD. W krajach, z których mamy dane, takich jak Hiszpania czy Dania, początek roku przyniósł wyraźnie osłabienie popytu na dobra trwałe wyposażenia domu. Nieznacznie poprawiła się sytuacja we Włoszech. Bardzo mocny jest popyt w Rumunii, ale ten rynek w skali całej UE ważny bardzo mało.

Te słabsze dane mogą potencjalnie być sygnałem wskazującym, że wysoki popyt zaczyna się wyczerpywać. Przesunięcie wydatków konsumpcyjnych na dużą skalę na cele domowe może mieć charakter przejściowy. Ale z drugiej strony są też sygnały bardziej optymistyczne. Wśród firm produkcyjnych działających w łańcuchach dostaw AGD nie widać pesymizmu. Popyt jest solidny, a zamówienia wysokie. Podobnie jest w branży meblarskiej, choć w tym przypadku indeksy koniunktury wskazują rzeczywiście na pewne osłabienie dynamiki popytu.

Jedno z najważniejszych pytań dla wielu firm handlowych oraz produkcyjnych będzie teraz takie, czy wygaszenie substytucji popytu między usługami a towarami doprowadzi do istotnego spadku sprzedaży trwałych dóbr konsumpcyjnych? Wydaje się, że jakiś dołek może być widoczny późną wiosną tego roku. Choć nie powinna być to recesja. Już obecnie substytucja wydatków nie jest bardzo silna, więc jej odwrócenie nie powinno być procesem gwałtownym. Można oczekiwać powrotu do dynamik sprzedaży sprzed epidemii.

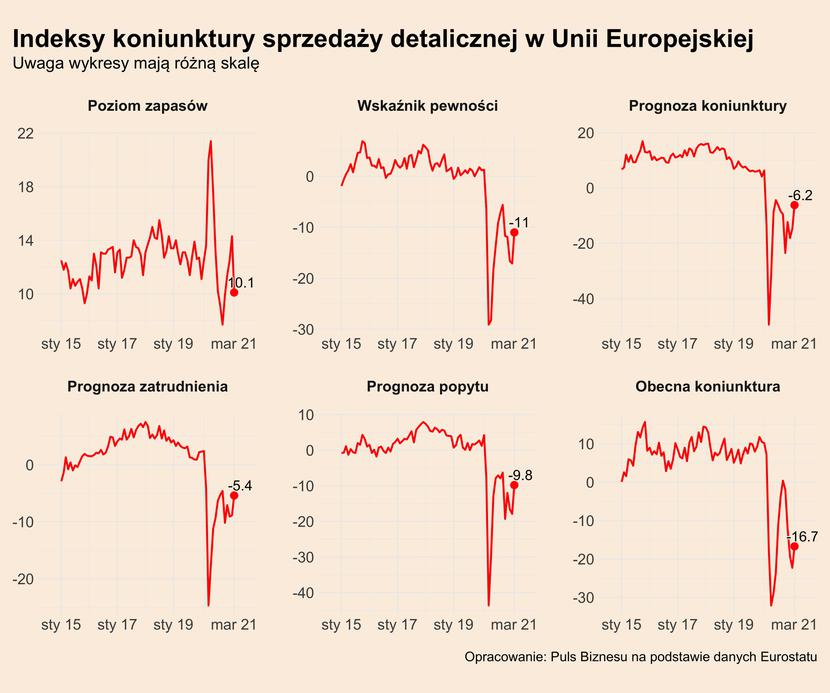

Co dalej? Wydaje się, że europejski sektor handlu detalicznego najgorsze ma już za sobą. Wskazują na to wskaźniki wyprzedzające koniunktury publikowane co miesiąc przez Eurostat. Wskaźniki marcowe pokazują, że nastroje wśród firm poprawiły się na przestrzeni ostatniego miesiąca. Ogólne nastroje wciąż są słabe, ale już nie tak słabe jak w pierwszej fali epidemii oraz na początku drugiej. Wiele wskazuje, że w tym roku powtórzony zostanie cyk z 2020 roku – po słabej zimie i początku wiosny przyjdzie bardzo wyraźne odbicie sprzedaży, które zacznie się od maja. Choć te sektory, które zyskiwały w trakcie pandemii, jak e-commerce czy niektóre towary wyposażenia domu, mogą wtedy zaliczyć spowolnienie wobec wysokich dynamik notowanych w trakcie kryzysu (spowolnienie oznacza mniejszy przyrost, a nie spadek).