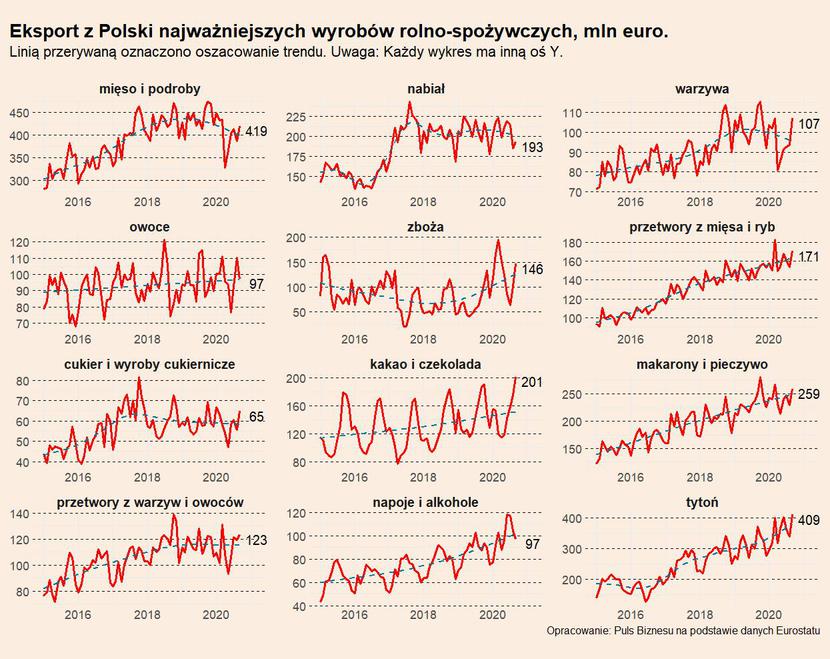

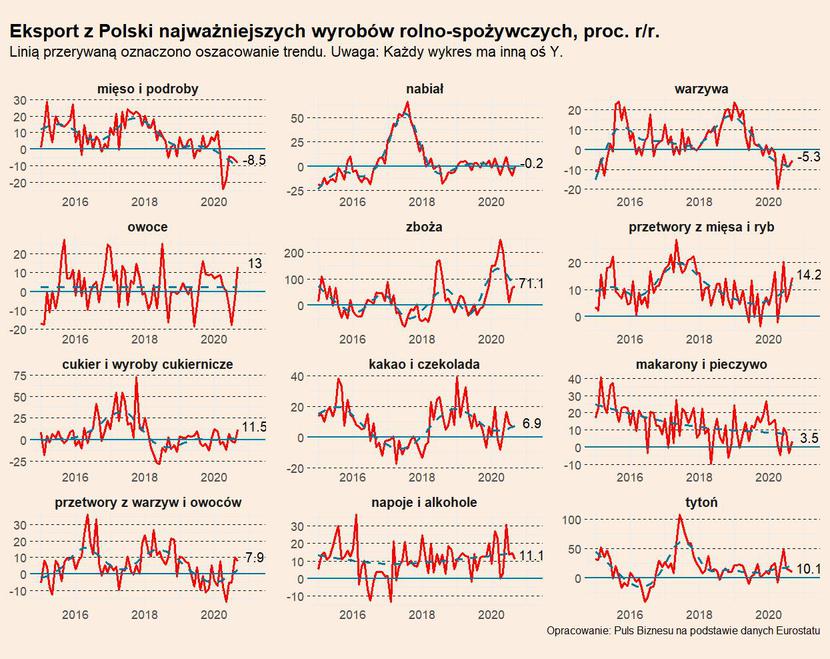

Jak widać na poniższym wykresie eksport zdecydowanej większości produktów szybko poradził sobie z negatywnym wpływem pandemii, odrobił straty i powrócił do wcześniejszych trendów wzrostowych. W przypadku niektórych towarów takich jak na przykład tytoń czy nabiał epidemicznego spadku eksportu wręcz nie było widać wcale. Wyroby tytoniowe podobnie jak napoje i alkohole są przykładami towarów, których eksport stale i praktycznie nieprzerwanie rośnie w ujęciu wartościowym.

W przypadku eksportu zbóż obserwujemy krótkoterminowy trend wzrostowy. Wynika on z nałożenia się dwóch czynników. Po pierwsze globalny niedobór zbóż (popyt przekraczający podaż) przyczynił się do wzrostu na światowych rynkach m.in. cen pszenicy. Drugą stroną medalu była rosnąca produkcja zbóż w Polsce – wg najnowszych wynikowych szacunków GUS w 2020 roku zbiory były o 16 procent wyższe niż przed rokiem, a dodatkowo wyższej niż w zeszłym roku jakości. Może to sugerować potencjał wzrostu eksportu również w kolejnych miesiącach.

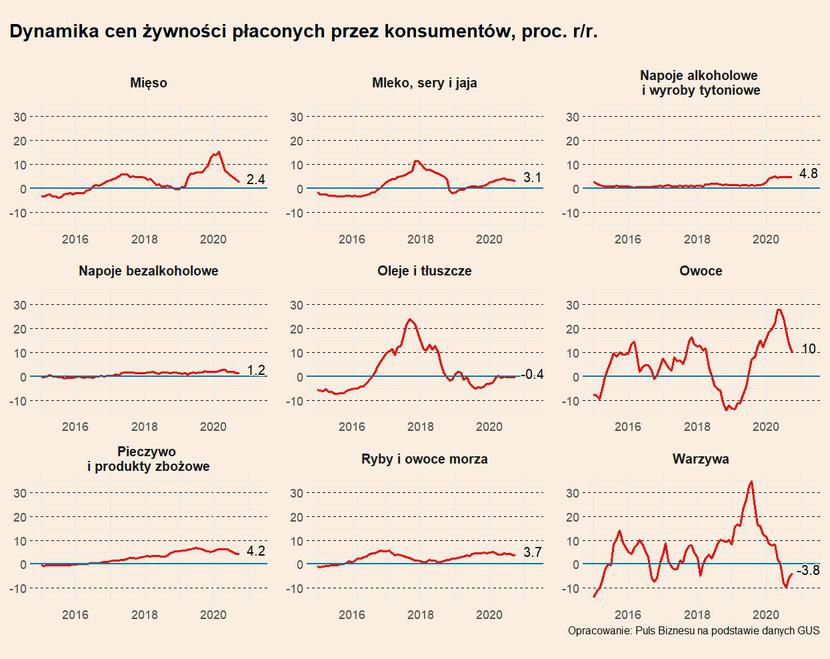

W przypadku warzyw i owoców tegoroczne zbiory były tylko nieznacznie wyższe niż przed rokiem. Warzyw gruntowych zebrano wg GUS ok 4 mln ton, czyli o 4 proc. więcej, owoców z drzew 3,8 mln ton, czyli 9 proc. więcej (jabłek zebrano 3,4 mln ton – o 10 proc. więcej). Kluczowe znaczenie na wartości eksportu w kolejnych miesiącach będą więc miały kwestie cenowe niż wolumenowe – Trudno jednak liczyć na wzrost cen. Obserwowane w ostatnich miesiącach wzrosty ceny konsumpcyjnych owoców już zaczynają się kończyć. Dodatkową presję na spadek cen wywierać też może obniżony popyt ze strony gastronomii.

Istotne problemy ma natomiast eksport mięsa. Ze względu na powrót epidemii ptasiej grypy utrudniony ze względów formalnych jest eksport drobiu na rynki pozunijne. Z kolei ze względu na epidemię ASF w Polsce oraz niedawne pojawienie się ognisk ASF w Niemczech na rynku unijnym nasila się problem nadpodaży wieprzowiny na rynkach krajowych. Również w tym przypadku wiąże się to z formalnymi ograniczeniami lub zakazami eksportu z UE na rynki zagraniczne. Dokładając do tego spadek popytu na mięsa w Europie ze względu na ograniczenia pracy sektora gastronomicznego skutkowało to niższymi cenami zarówno drobiu (w większym stopniu) jak i wieprzowiny (w mniejszym). W przypadku wieprzowiny można jednak już mówić o stabilizacji sytuacji na rynku – ceny powoli odbiły, a polski eksport wieprzowiny w trzecim kwartale odrobił w pełni wcześniejsze straty.

Co dalej? Pomimo pewnych problemów branża spożywcza dość dobrze poradziła sobie w okresie pandemii. Kluczowym czynnikiem pozostaje relatywnie stabilny popyt na żywność. Ważne jest też osłabienie dostaw do Europy z krajów pozaunijnych w przypadku niektórych towarów. Zagrożeniem w perspektywie kilku miesięcy jest zamknięcie sektora horeca, który dla niektórych producentów jest bardzo ważnym klientem.