Raport finansowy Zespołu Elektrowni PAK zamknie dziś serię wynikową wśród największych giełdowych spółek energetycznych. Serię, która na razie wypadła dobrze, bo zgodnie lub powyżej oczekiwań rynkowych.

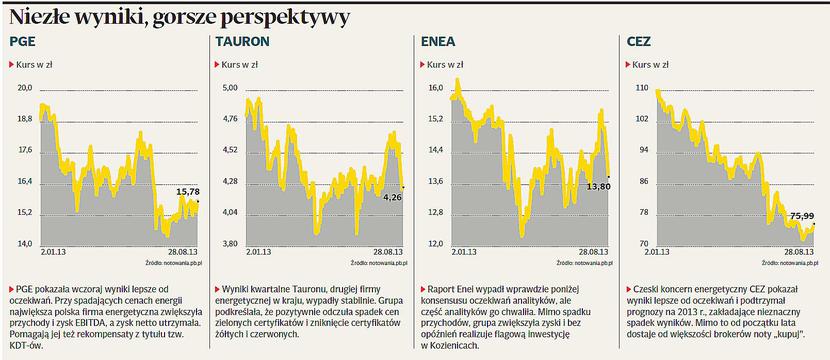

— Generalnie rozczarowań nie było — uważa Flawiusz Pawluk, analityk Unicredit CAIB. Najlepiej, jego zdaniem, wypadła PGE, z wynikami dobrymi, lecz nie do powtórzenia w długim terminie.

— Podwyższają je bowiem rekompensaty za KDT-y, z których korzystać będzie wciąż np. elektrownia Turów. Czynnikiem ryzyka jest i będzie silna ekspozycja PGE na produkcję energii, a zatem wrażliwość na spadek cen — podkreśla Flawiusz Pawluk. W przypadku dzisiejszych wyników PAK sugeruje natomiast zwrócenie uwagi na segment wydobycia.

— Po ogłoszeniu w nim zwolnień grupowych i po znaczących naturalnych odejściach spodziewam się poprawy jego wyniku (w pierwszym kwartale wyniósł 36 mln zł). Tym bardziej że PAK nie odczuwa sezonowości — zauważa Flawiusz Pawluk.

Nic nie zachęca

Dobrych wyników energetyki inwestorzy nie powinni jednak traktować jako zachęty do inwestowania w akcje energetycznych spółek. Wręcz przeciwnie — nie ma czym się ekscytować.

— Nie widzę obecnie na rynku wyraźnych sygnałów zachęcających do inwestowania w spółki energetyczne. Przyszły rok na pewno będzie dla nich trudny, oczekujemy spadku wyników finansowych — mówi Stanisław Ozga, analityk Domu Maklerskiego PKO BP. Jeśli już, to warto zwrócić uwagę na te spośród nich, które mogą wypłacić istotne dywidendy.

— Czyli CEZ, PGE czy Tauron. Obecnie rekomendacje „kupuj” mamy właśnie dla akcji CEZ i Tauronu — przypomina Stanisław Ozga. Sceptycznie do perspektywy wzrostu notowań firm energetycznych podchodzi też Paweł Puchalski, szef działu analiz BZ WBK.

— Jestem umiarkowanym pesymistą, jeśli chodzi o perspektywy wzrostu zapotrzebowania na energię z systemu, a zatem również jeśli chodzi o perspektywy wzrostu cen energii elektrycznej i kursu firm energetycznych. Dlatego w tej chwili moje rekomendacje dla PGE, Tauronu, Enei i CEZ to zaledwie „trzymaj” — podkreśla Paweł Puchalski.

I tak źle, i tak niedobrze

Zdaniem Pawła Puchalskiego, potencjalny inwestor powinien się przygotować na dwa scenariusze.

— Pierwszy to ewentualność pogłębienia problemów gospodarczych na świecie. A to będzie oznaczało spadek zapotrzebowania na energię, dalszy spadek cen energii elektrycznej i bardzo niekorzystne perspektywy dla energetyki. Drugi scenariusz to rozwój gospodarczy i idący za nim wzrost cen energii. Przełożyłby się wprawdzie na lepsze perspektywy dla energetyki, ale uważam, że w tym scenariuszu kursy spółek energetycznych będą się i tak zachowywać istotnie słabiej niż inne sektory — tłumaczy Paweł Puchalski.

Dlaczego słabiej? Bo odbicie cen energii będzie oznaczało nowe znaczne wydatkiinwestycyjne, istotnie obniżające zdolności spółek do wypłaty dywidendy.

— Co gorsza, wzrost cen energii skłoni energochłonny przemysł, np. KGHM, PKN Orlen, PGNiG, Azoty, Bogdankę, JSW i inne, do inwestowania we własne źródła. A to oznacza, że generalnie popyt na energię będzie rósł, ale popyt na energię z bloków systemowych — należących do PGE, Tauronu czy Enei — już niekoniecznie — objaśnia Paweł Puchalski.

Energa nadciąga

Niektórzy analitycy przypominają też o zbliżającej się ofercie publicznej czwartej z wielkich państwowych firm energetycznych — Energi. Jej akcje mają trafić na giełdę jeszcze w tym roku. Można się więc zastanowić, czy nie lepiej poczekać na wycenę Energi i zobaczyć, jak duże dyskonto zostanie zaoferowane inwestorom w ofercie publicznej (to powszechnie stosowana zachęta inwestycyjna).

Na czekanie zdecydowali się zresztą inwestorzy rok temu, kiedy w październiku w sprzedaży były akcje ZE PAK. Wystarczy spojrzeć na kursy innych energetycznych firm z tego okresu — były albo w stagnacji, albo spadały, a odbiły dopiero po zamknięciu tej oferty lub na przełomie roku. A Energa będzie dużą i płynną spółką.