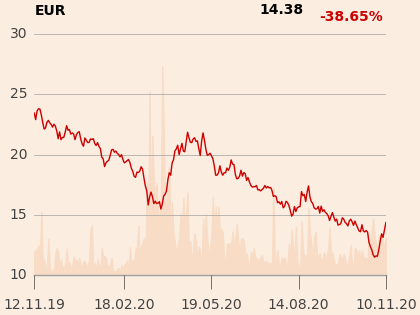

13 listopada wyniki trzeciego kwartału 2020 r. poda Eurocash. To jedna z 13 spółek wchodzących w skład indeksu mWIG40, których notowania po krachu z marca 2020 r. nie tylko nie odrobiły strat, ale nawet je pogłębiły. Mimo ostatniej poprawy sentymentu wciąż są około 10 proc. tańsze niż w marcu 2020 r., wyraźnie poniżej trwającego od lata 2018 r. i zakończonego właśnie w marcu, dość szerokiego trendu bocznego.

Wyniki za pierwsze półrocze 2020 r. są niejednoznaczne. Strata zastąpiła zysk, jednocześnie rosną przychody i EBITDA.

- Wydaje się, że Eurocash miał problem z rozbudzonymi oczekiwaniami. Część rynku zakładała, że spółka będzie wśród beneficjentów pandemii, wyraźnie zyska na wzroście popytu na artykuły pierwszej potrzeby. Niestety dla spółki, okazało się, że ten popyt został skanalizowany głównie przez takie sieci, jak Biedronka czy Dino. Eurocash zwiększonego popytu nie odczuł, więc inwestorzy poczuli się rozczarowani. Z drugiej strony Eurocash nie stracił też na pandemii – komentuje Łukasz Wachełko, analityk Wood & Company.

- Same wyniki i perspektywy wyników nie uzasadniają tak mocnego cofnięcia kursu. Spadek notowań jest związany z tym, że przeciąga się porządkowanie segmentu detalicznego. Proces integracji sklepów trwa, cały czas wprowadzane są działania optymalizacyjne. W efekcie ekspansja jest przyhamowana. Gdyby spółka przyspieszyła z rozwojem segmentu detalicznego, inwestorzy odebraliby to pozytywnie – dodaje Piotr Bogusz, analityk mBanku.

Ujednolicenie szyldów

Adrian Górniak, analityk z Domu Maklerskiego BDM, wycenia jedną akcję Eurocashu na 20,10 zł. To kilkadziesiąt procent więcej od obecnej ceny rynkowej.

„Kurs akcji Eurocashu uległ w ostatnich miesiącach mocnej korekcie, co uznajemy za okazję do zbudowania pozycji” – napisał analityk w raporcie z 7 września 2020 r.

Zdaniem Adriana Górniaka, III i IV kwartał 2020 r. przyniosą poprawę oczyszczonych wyników, a nade wszystko pod koniec roku Eurocash przedstawi zaktualizowaną strategię segmentu detalicznego i w 2021 r. skoncentruje się na rozwoju Delikatesów Centrum.

Na nową strategię zwraca też uwagę Łukasz Wachełko.

- Możemy się domyślać, co będzie w tej strategii. Zapewne będzie to próba połączenia marek detalicznych marketów Mila, dawnych marketów Eko i Delikatesów Centrum w jeden organizm pod marką Delikatesy Centrum, a następnie pchnięcie całości w kierunku nowocześniejszego i bardziej przyjaznego klientom formatu – prognozuje Łukasz Wachełko.

Jego zdaniem w 2020 r. trudno jeszcze oczekiwać widocznej poprawy wyników. Dopiero w 2021 r. nowa strategia detaliczna Eurocashu może się przyczynić do poprawy przychodów i zysków, przy czym poprawa ta będzie widoczna raczej dopiero w drugiej połowie roku.

- Wierzę w poprawę w Eurocashu w drugiej połowie 2021 r., ale przy aktualnej sytuacji rynkowej jest trochę za wcześnie, by zacząć za to płacić – mówi Łukasz Wachełko.

Piotr Bogusz podkreśla, że w segmencie detalicznym Eurocashu nie chodzi o samo ujednolicenie szyldów sklepów o różnym rodowodzie, ale też objęcie ich jednym systemem do obsługi zamówień, kas i analityki danych.

- W świadomości inwestorów jest to, że Dino zwiększa swoją sieć o ponad 200 sklepów rocznie. Także konkurencja dla segmentu detalicznego w jakim działa Eurocash rośnie. Inwestorzy widzą, że jedna spółka się rozwija, a druga integruje, dopiero optymalizując procesy biznesowe. Natomiast wydaje mi się, że rok 2021 będzie rokiem, w którym ekspansja w Eurocashu przyspieszy i będzie to pozytywna wiadomość, która wpłynie na kurs. Przemawia za tym to, co się stało w segmencie hurtowym Eurocashu. Po restrukturyzacji tego segmentu jego wyniki są coraz lepsze – komentuje analityk mBanku.

Hurt to w Eurocashu m.in. zaopatrzenie takich sklepów jak Lewiatan, Groszek czy Euro Sklep, oraz placówki cash & carry skierowane do właścicieli sklepów franczyzowych ABC, którzy sami odbierają z nich towar.

Internetowy przyczółek

Pod koniec czerwca 2020 r. Eurocash przejął też brakujące 56 proc. akcji sklepu internetowego Frisco. Stał się tym samym jedynym właścicielem internetowego marketu spożywczego działającego w aglomeracji warszawskiej. Nie jest to złoty interes. Przedsięwzięcie wystartowało w 2006 r. i od tego czasu regularnie przynosi straty. Eurocash chce jednak poszerzyć jego działalność na Wrocław.

- Z informacji zarządu Eurocashu wynika, że w czasie wiosennego lockdownu Frisco osiągnęło próg rentowności. Nie można tego przeceniać, ale wydaje mi się, że w jakiejś perspektywie Frisco może być rentowne. Przez pandemię wzrosło zainteresowanie tą formą zakupów, a mocno zautomatyzowany nowy magazyn obniżył koszty przygotowania zamówień. Oczekiwałbym więc, ze Frisco poprawi rezultaty bardziej trwale, na co wskazuje także decyzja o wejściu na rynek wrocławski. Poza tym Frisco jest też dla Eurocashu inwestycją w know-how, które można wykorzystać do osiągnięcia synergii z tradycyjnymi sklepami np. poprzez uruchomienie zamówień typu click & collect – tłumaczy Piotr Bogusz.