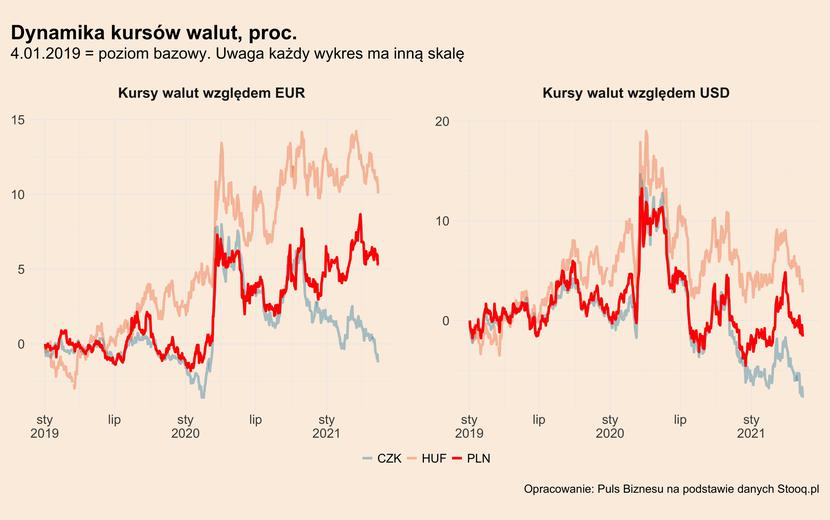

Ostatnie miesiące stoją pod znakiem umocnienia walut Europy Środkowej wobec euro i dolara. Wczoraj kurs EUR/PLN znalazł się w pewnym momencie poniżej poziomu 4,52, a więc był najniższy od blisko 3 miesięcy. Podobnie sytuacja wygląda na rynku USD/PLN – amerykańska waluta jest względem polskiego złotego najtańsza od końca lutego. Korona czeska i forint aprecjonują jeszcze mocniej niż nasza waluta – kursy EUR/CZK i EUR/HUF są najniższe od ponad roku. Jeszcze mocniejsze są te waluty względem dolara, notują one odpowiednio 3-letnie i niemal blisko 2-letnie minima.

Skąd wzięło się umocnienie walut regionu? I czy będzie trwałe?

Pierwszą przyczyną aprecjacji złotego, korony i forinta jest wzrost kursu EUR/USD, czyli umocnienie euro względem dolara. Deprecjacja dolara wobec euro zwykle sprzyja walutom europejskich rynków wschodzących. A siła euro wynika z kolei z rosnących oczekiwań na wyraźne ożywienie w europejskiej gospodarce spowodowane coraz szybszym szczepieniem ludności przeciw COVID-19. W pierwszym kwartale euro słabło, ponieważ Europa szczepiła bardzo wolno względem USA. Teraz trend się odwrócił.

Ten czynnik jednak może nie trwać długo. Euro nie ma zbyt dużo paliwa do umocnienia wobec dolara, ponieważ już jest blisko wieloletnich maksimów, a jednocześnie stopy procentowe w dolarach zaczną prawdopodobnie rosnąć dużo szybciej niż w euro.

Drugą, i prawdopodobnie ważniejszą, przyczyną umocnienia walut Europy Środkowej są rosnące oczekiwania na rychłe podwyżki stóp procentowych w regionie. Wyższe stopy procentowe w złotych, koronach i forintach, przy obecnej „gołębiej” narracji Europejskiego Banku Centralnego, przekładałyby się na większą atrakcyjność lokowania kapitału portfelowego w tych walutach. Stąd ich umocnienie.

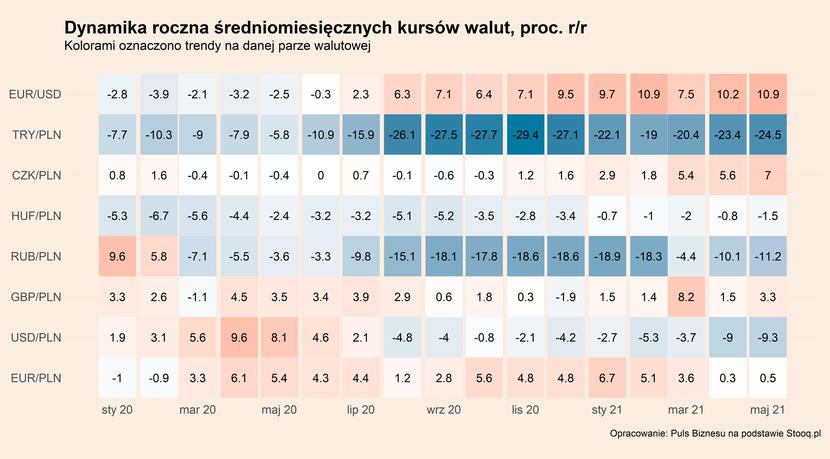

W Polsce członkowie Rady Polityki Pieniężnej coraz częściej mówią o konieczności podniesienia stóp w reakcji na wzrost inflacji powyżej 4 proc. Na razie zwolennicy podwyżek kosztu pieniądza są w mniejszości, ale gdy inflacja jeszcze wzrośnie, a inne banki centralne regionu zaostrzą politykę pieniężną, w RPP może znaleźć się większość do podniesienia stóp. Tym bardziej, że wkrótce może dojść do wymiany jednego z członków Rady na osobę obsadzoną przez Senat, zdominowany przez opozycję. Stanie się tak jeżeli Rafał Sura, członek RPP, stanie się członkiem Naczelnego Sądu Administracyjnego (jest kandydatem). Dlatego kontrakty FRA (forward rate agreement) wyceniają, że do końca roku WIBOR 3M (trzymiesięczna stawka referencyjna na rynku międzybankowym, od której uzależniona jest część kredytów) wzrośnie o 0,3 pkt proc.

Węgry typowane są w UE jako pierwsze do podwyżki cen pieniądza, po tym jak w tym tygodniu podjęcie takiego kroku już w czerwcu zasygnalizował wiceszef miejscowego banku centralnego. Natomiast Czesi zdaniem inwestorów rozpoczną podnosić stopy procentowe w sierpniu lub we wrześniu.

Podwyżki stóp w regionie mogą być czynnikiem, który trwale podniesie notowania krajowych walut. Kraje regionu są wciąż rynkami wschodzącymi, a niskie stopy procentowe nie dają inwestorom praktycznie żadnej premii za ryzyko w relacji do krajów rozwiniętych. Gdy to się zmieni, atrakcyjność regionu dla inwestorów na rynkach pieniężnych może być wyższa.

Choć trzeba też pamiętać, że dla banków centralnych podnoszenie kosztu pieniądza będzie jak taniec na linie. Nadmierne podwyżki mogą skokowo umocnić waluty krajowe, co przełoży się na ograniczenie opłacalności eksportu, głównego silnika rozwoju Polski, Czech i Węgier. Zbyt wolne podwyżki mogą doprowadzić do przegrzania gospodarek, a w konsekwencji też recesji.

Co dalej? Zaostrzanie polityki pieniężnej powinno sprzyjać walutom regionu Europy Środkowej. Jeżeli oczywiście do tego zaostrzenia dojdzie, bo na razie mowa jest głównie o oczekiwaniach. W przypadku kursu EUR/PLN powrót do poziomów sprzed pandemii może jednak zając nieco czasu. Narodowy Bank Polski jest niechętny umocnieniu złotego, niedawno interweniował na rynku w celu osłabienia kursu krajowej waluty wobec euro gdy kurs EUR/PLN wynosił ok. 4,5 zł. Można więc oczekiwać, że o ile stopniowa aprecjacja złotego spotka się ze zrozumieniem, o tyle szybka i znacząca spotka się z reakcją banku centralnego i próbą jej zapobiegnięcia.

Według prognoz rynkowych euro będzie kosztowało koło 4,30 zł na przełomie 2021 i 2022 roku, czyli niemal 5 proc. mniej niż obecnie. Jednak bardziej prawdopodobna wydaje się łagodniejsza aprecjacja.