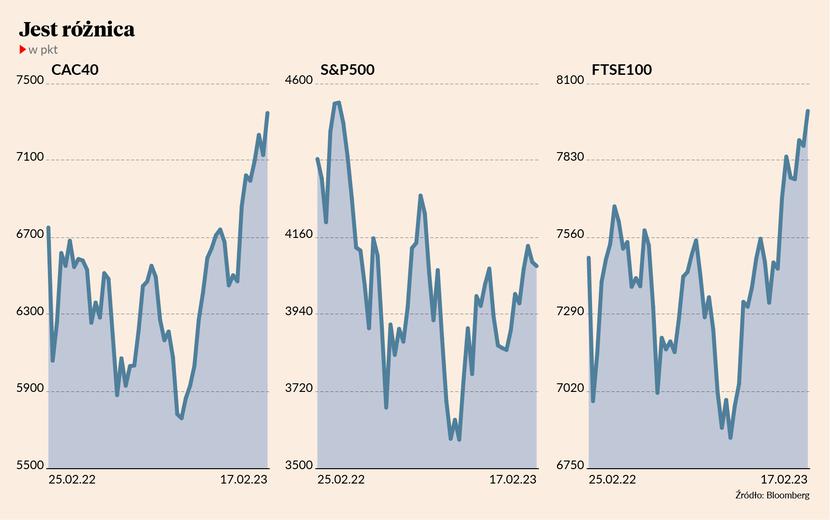

Dzień wolny w Stanach Zjednoczonych sprawił, że stosunkowo stonowana była poniedziałkowa sesja na głównych giełdach Europy. Ich obraz w ostatnich tygodniach jest przy tym zdecydowanie lepszy od parkietów amerykańskich. Oba kontynenty na ścieżkę wzrostową weszły już październiku 2022 r. Jednak z początkiem lutego 2023 r. hossa za oceanem stanęła. Amerykański indeks S&P 500 stracił 2,4 proc. od tegorocznego szczytu, a Nasdaq Composite 3,4 proc. Tymczasem paneuropejski Stoxx Europe 600 w ubiegły czwartek ustanowił tegoroczne maksimum. Obecnie jest zresztą niespełna 5 proc. od rekordu wszech czasów, podczas gdy S&P 500 znajduje się kilkanaście procent poniżej swojego rekordu, a Nasdaq Composite grubo ponad 20 proc.

Ostatnia relatywna siła europejskich giełd uwidacznia się jeszcze bardziej, gdy spojrzy się na poszczególne parkiety. Niemiecki DAX jest bliski historycznego rekordu. Francuski CAC 40 wyznaczył go w czwartek, stając się drugim z głównych indeksów świata, któremu się to udało. Pierwszym był brytyjski FTSE 100, który dokonał tego w styczniu. Od tego czasu dalej wyznacza nowe maksima (ostatnio wtedy, gdy rekord bił CAC 40).

- Pierwszym powodem lepszego zachowania europejskich indeksów jest relatywny wydźwięk sezonu wyników - w Europie lepszy niż w Stanach Zjednoczonych. Wyniki spółek europejskich były po części napędzane otwieraniem się chińskiej gospodarki w wyniku kończenia polityki zero Covid, a eksport do Chin ma dla Europy większe znaczenie niż dla Stanów Zjednoczonych. Drugim powodem jest polityka monetarna. Stopy procentowe w Stanach Zjednoczonych wynoszą obecnie 4,5 proc., a w strefie euro 2,5 proc. i widać, że docelowy poziom stóp procentowych w eurolandzie będzie niższy niż za oceanem. W Stanach Zjednoczonych będzie to około 5 proc., w Europie – 3,5 proc. To są główne czynniki, które faworyzują europejskie indeksy względem amerykańskich – wyjaśnia Rafał Sadoch, analityk mBanku.

Chińskie otwarcie i łagodna zima

Zarówno Rafał Sadoch, jak i inni nasi rozmówcy zwracają uwagę, że m.in. przez łagodną aurę nie ziściły się najczarniejsze scenariusze dotyczące sytuacji energetycznej w Europie, jakie pojawiły się w konsekwencji rosyjskiego ataku na Ukrainę.

- Jeszcze pół roku temu były potężne obawy o to, jak Europa poradzi sobie zimą z dostawami gazu. Okazało się, że nie ma problemu. To nie jest tak, że giełdy europejskie są wyjątkowo silne. One po prostu odreagowują lęki, które okazały się przesadzone – uważa Wojciech Białek, analityk Oanada TMS Brokers.

- Istniało przekonanie, że Europa będzie dotknięta wielkim kryzysem energetycznym i pogrąży się w recesji. Takie podejście nie bylo pozbawione podstaw. W związku z tym europejskie giełdy były niedoważane w globalnych portfelach. To się zmieniło w ostatnich tygodniach – zaznacza Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

On również zwraca uwagę na otwarcie chińskiej gospodarki i związek tego z kondycją europejskich spółek. Zaznacza, że największa spółka Europy pod względem wyceny rynkowej, jaką jest LVMH (m.in. szampany Don Perignon, torebki Louis Vuitton i perfumy Christian Dior), nie bez powodu notuje historyczne rekordy notowań. Znaczna część popytu na jej luksusowe produkty generowana jest w Chinach. Ponadto europejskim akcjom bardziej niż amerykańskim sprzyja wzrost stóp procentowych. W strefie euro przez kilka lat były one ujemne, do czego w Stanach Zjednoczonych nigdy nie doszło.

- Po raz pierwszy od lat jest dobre środowisko do zarabiania przez sektor bankowy na całym świecie. W szczególności w Europie, gdzie jego wyceny były wyjątkowo zdołowane, a udział w indeksach znacznie większy niż w Stanach Zjednoczonych – dodaje Jarosław Niedzielewski.

- Różnice między rynkami amerykańskimi a europejskimi stały się bardziej widoczne w ciągu ostatnich dwóch tygodni i mogą zostać poddane kolejnej próbie jeszcze w tym tygodniu wraz z publikacją protokołu z posiedzenia Fed. Nastąpi to w środę, a w piątek pojawią się dane o inflacji bazowej w Stanach Zjednoczonych w styczniu – mówi Michael Hewson, główny analityk rynkowy w brytyjskim CMC Markets.

Amerykańskie ryzyko weszło do gry

Zdaniem Michaela Hewsona rynek amerykański został wyrwany z samozadowolenia na początku lutego, gdy okazało się, że liczba nowych miejsc pracy w sektorze pozarolniczym w styczniu 2023 r. wzrosła o 517 tys. wobec oczekiwanych 189 tys. Do tego doszły wyższe od oczekiwań odczyty inflacji konsumenckiej i producenckiej oraz wzrost sprzedaży detalicznej. W efekcie rentowność amerykańskich obligacji dwuletnich na krótko wróciła powyżej 4,7 proc., zbliżając się do poziomów notowanych ostatnio w listopadzie 2022 r.

Według Michaela Hewsona inwestorzy przyjmowali dotychczas dość naiwny pogląd, że banki centralne zaczną przed końcem roku obniżać stopy procentowe w obliczu gwałtownego spadku inflacji. Tymczasem w ubiegłym tygodniu nastąpiła zmiana tonu części przedstawicieli Fed, choć niekoniecznie mających w tym roku prawo głosu. Pojawiły się jednak opinie przemawiające za podwyżką stóp procentowych za oceanem o 0,5 pkt proc. Wyższe stopy procentowe nie byłyby korzystnym środowiskiem dla amerykańskich akcji, a bez hossy w Stanach Zjednoczonych trudno też sobie wyobrazić hossę na świecie.

- Piątkowe cofnięcie dolara można wiązać z tym, że rynek uznał spekulacje o możliwości podwyżki stóp o 0,5 pkt proc. na posiedzeniu w marcu za przesadzone. Prawdopodobieństwo takiego ruchu to wciąż zaledwie 18 proc. i poważniejsze zmiany w tej kwestii mogłyby przynieść ewentualnie dopiero mocne dane ISM i Departamentu Pracy na początku marca. Zaplanowana na ten tydzień publikacja zapisków z ostatniego posiedzenia Fed może raczej utwierdzić rynki w tym, że Fed przestawił się już na podwyżki o 0,25 pkt proc. We wtorek interesująca będzie reakcja na szacunkowe dane PMI dla przemysłu i usług. Rynek spodziewa się nieznacznego odbicia w lutym, ale dopiero znacznie lepsze dane mogłyby wywołać reakcję – komentuje Marek Rogalski, główny analityk walutowy DM Banku Ochrony Środowiska.

- Fed nie obniży stóp procentowych do końca roku. To jedyne co się zmieniło. Nikt nie zakłada, że Fed podniesie stopy procentowe do 8 proc. A to czy docelowa stopa procentowa w Stanach Zjednoczonych zatrzyma się na poziomie 5,25 proc., czy 5,5 proc., zamiast 5 proc. nie będzie oznaczało istotnej zmiany jeśli chodzi o wpływ na światowe giełdy. Nie będzie też tak, że giełdy amerykańskie będą spadać, a europejskie rosnąć. To, że stopy procentowe będą wyżej, jest jednak korzystniejsze dla giełd europejskich, które są mocniej uzależnione od sektora bankowego – zaznacza Jarosław Niedzielewski.