W sektorze finansowym niezmiennie dobrze wyglądają banki, które mimo problemów z kredytami CHF są w stanie sporo zarabiać dzięki wysokim stopom procentowym.

– W przypadku banków dużej rewolucji nie będzie, bo np. Millennium czy mBank podały już poziomy odpisów na kredyty frankowe. Jest też bardzo ogólna prognoza wyników w kwartale. Jestem przekonany, że sektor bankowy będzie miał bardzo dobre wyniki, ale nie spodziewałbym się przebicia oczekiwań o więcej niż kilka procent – mówi Łukasz Jańczak, analityk Erste Securities.

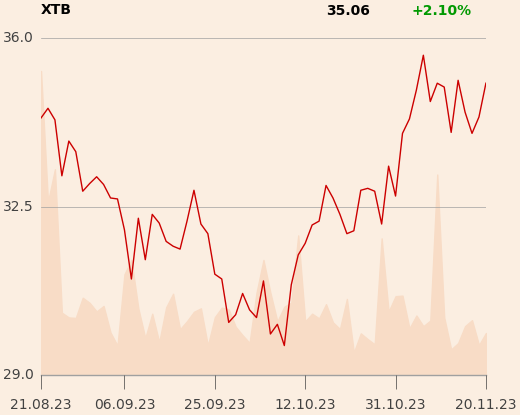

Wielu inwestorów liczy natomiast na XTB, które w I kwartale pokazało rekordowe wyniki, natomiast w II kwartale oczekiwania są zawieszone niżej.

– W przypadku XTB historia pokazuje, że warunki rynkowe mogą zmieniać się bardzo dynamicznie. I z tego głównie wynikają te zaskoczenia z kwartału na kwartał. I kwartał był rekordowy pod wieloma względami, w tym pod względem wyniku netto, ale sprzyjała temu akwizycja klientów, promocja i warunki rynkowe. W II kwartale warunki rynkowe były słabsze, nie było też promocji, stąd zapewne wszyscy się spodziewają spadku wyników. Przy takiej zmienności – nawet jak wyniki spadną o 20-30 proc. — to nie będzie to duże zaskoczenie. Zobaczymy jednak na jakim poziomie będzie konsensus rynkowy – mówi Łukasz Jańczak.

Turystyka pędzi naprzód

Bardzo dobre dane pokazuje Rainbow Tours – przykładowo przedsprzedaż oferty sezonu Lato 2023 do końca czerwca zapewniła wycieczki dla 365 tys. osób, co dało 29,2 proc. wzrostu względem analogicznego okresu poprzedniego roku.

– Spodziewamy się, że wzrost wyników w ujęciu rok do roku wykażą Enter Air oraz Rainbow Tours, choć należy pamiętać, że w branży turystycznej kluczowy jest III kwartał. W przypadku Enter Air dane Flightradaru sugerują wzrost wykonanych połączeń o ok. 30 proc. względem II kwartału 2022 r. Natomiast Rainbow Tours powinno skorzystać na rosnącym popycie na wycieczki oraz korzystnych tendencjach kosztowych, co z kolei powinno wspierać EBITDA grupy – mówi Adrian Górniak, analityk Ipopemy Securities.

Obu firmom sprzyja też słabnący dolar, który pozostaje w tym trendzie od lutego.

– Teoretycznie słabszy dolar powinien spowodować, że ceny wycieczek spadną, ale dane Travel Data pokazują, że ceny sprzedawanych wycieczek na sezon Lato 2023 wciąż pozostają droższe niż w roku ubiegłym o kilkanaście procent. Co więcej, mimo spadku siły nabywczej konsumentów nie obserwowaliśmy spadku popytu na wycieczki – mówi Adrian Górniak, analityk Ipopemy Securities.

– Na usługi Enter Air wciąż jest wysoki popyt, więc biznes ma się bardzo dobrze. Osłabienie dolara sprzyja spółce, która ma zobowiązania w tej walucie – mówi Michał Sztabler, analityk Noble Securities.

Słabnący dolar wspiera umocnienie złotego także względem euro, co jest pewnym problemem dla eksporterów.

– Umocnienie złotego może osłabiać wyniki spółek przemysłowych, które najczęściej są eksporterami. Do tego dochodzi wyższa baza oraz schładzanie gospodarki europejskiej. Stąd dużych wzrostów w tej branży nie obstawiam – mówi Michał Sztabler.

Bogdanka może zabłysnąć

Bardzo dobre wyniki może mieć Bogdanka, której w II kwartale sprzyjało wiele czynników. A najważniejszym z nich jest wysoka cena sprzedawanego węgla wynegocjowana pod koniec zeszłego roku.

– Na cały rok zakładałem 1,5 mld zł, o ile nie będzie jakichś negatywnych niespodzianek. Podatek od nadmiarowych zysków za 2022 r. ich nie dotyczy, a za obecny rok nie jest on uchwalony. Wydobycie się poprawiło i nie było już takich kłopotów jak w I kwartale. Wolumeny mogą być jeszcze trochę niższe r/r, ale ceny powinny wzrosnąć dwukrotnie. Koszty zapewne wzrosły, gdyż dostosowanie kosztów do przychodów było już widać w I kwartale. Jeśli jednak ten wzrost nie będzie mocny, to znaczna część oczekiwanego wzrostu przychodów powinna odłożyć się w zysku – mówi Michał Sztabler.

Sytuacja jednak nie sprzyja energetyce, która w I kwartale dzięki korzystnym regulacjom dla dystrybucji mocno zaskoczyła wynikami.

- W energetyce na pewno wolumeny będą słabe, co będzie widać zarówno po dystrybucji i sprzedaży, jak też wytwarzaniu, które było jeszcze słabsze. Stąd nie spodziewam się dobrych wyników – mówi Michał Sztabler.

Nieruchomości odbijają

Z punktu widzenia deweloperów wyniki II kwartału będą mniej istotne niż rosnący obecnie popyt ze względu na rządowy program Bezpieczny kredyt 2 proc., ale powinny pokazać odbicie w sektorze.

- W przypadku deweloperów drugi kwartał nie jest co prawda tak istotny (zazwyczaj gros przekazań przypada na czwarty kwartał, co wynika z harmonogramów budów), ale zaprezentowane przez spółki wolumeny wydań sugerują wzrost wyników w przypadku Develii, Lokum Deweloper czy Archicomu – mówi Adrian Górniak.

W budownictwie tradycyjnie najlepiej sobie radzą budowniczowie dróg, gdzie proces inwestycyjny jest najsprawniejszy.

- Z budowlanki dobre wyniki będą miały te spółki, które budują infrastrukturę drogową, czyli Budimex i Mirbud. Reszta wypadnie nie najlepiej – mówi Maciej Wewiórski, analityk DM BOŚ.

Ochrona zdrowia błyszczy

Synektik już podał szacunki, zgodnie z którymi przychody w ostatnim kwartale wyniosły 101 mln zł, co daje wzrost o 182 proc.

– Dobre wyniki powinien mieć Synektik, gdyż pokazał dużo lepsze rok do roku dane sprzedażowe, między innymi dzięki sprzedaży pięciu robotów da Vinci. Również w Voxelu zakładamy mocny II kwartał, wyraźnie lepszy rok do roku dzięki wyższym wycenom usług diagnostycznych i stabilnym kosztom, dodatkowo nie spodziewamy się odpisów na testy na COVID-19 tak jak w poprzednich dwóch kwartałach – mówi Łukasz Kosiarski, analityk Ipopemy Securities.

Lepiej sytuacja powinna wyglądać także w Neuce, choć tam większe wzrosty są spodziewane w kolejnym kwartale.

- W Neuce to będzie ostatni kwartał z wyraźnym wzrostem kosztów rok do roku, jednak mimo to zakładamy poprawę udziałów rynkowych w segmencie hurtowym. To powinno pozwolić na powrót do jednocyfrowych wzrostów rok do roku oczyszczonej EBITDA, przy czym od III kwartału dynamika wzrostu powinna być jeszcze wyższa – mówi Łukasz Kosiarski.