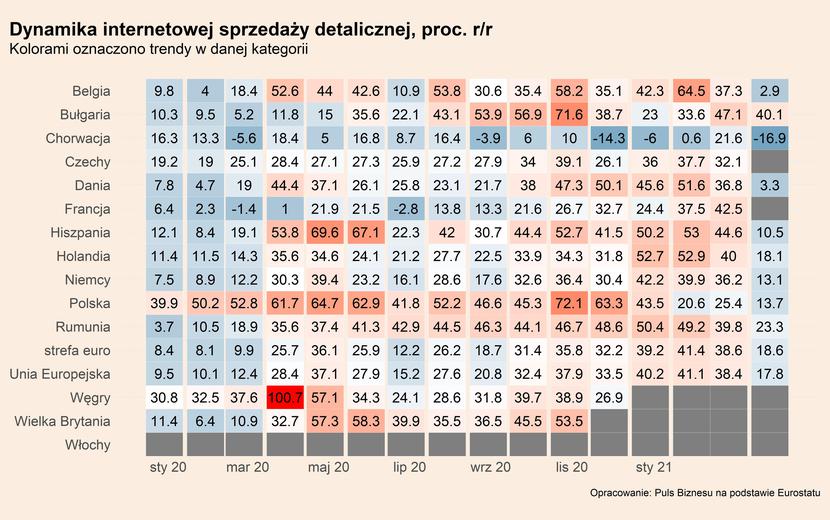

Dane o kwietniowej sprzedaży detalicznej w Unii Europejskiej były bardzo ciekawe dla porównań dotyczących zmian zachowań konsumentów między pierwszą a trzecią falą pandemii. Kwiecień 2020 roku to był początek wstrząsu gospodarczego, a kwiecień 2021 roku – jego kolejna, trzecia już „runda”. Zestawienie danych z tych dwóch miesięcy daje obraz tego, co się zmieniło na rynku. Warunki zewnętrzne były dość podobne, ale reakcja gospodarki już inna.

Widać przede wszystkim wzrost zdolności konsumentów do kupowania w kanałach e-commerce. W przypadku większości państw Unii Europejskiej, które podały już dane o sprzedaży detalicznej w kwietniu, dynamiki roczne sprzedaży e-commerce* są oczywiście najniższe od czasu wybuchu pandemii. Ale zmieniła się baza odniesienia – kwiecień 2020 roku to był już początek boomu zakupowego w handlu internetowym. Ważny jest zatem fakt, że mimo wysokiej bazy odniesienia dynamika roczna wynosi średnio w UE ok. 18 proc. To więcej niż średnie roczne tempo wzrostu rejestrowane w poprzednich latach, które wynosiło ok. 10 proc. To jest miara postępu, jaki dokonał się na rynku w ciągu roku. Wiele firm zainwestowało w nowe kanały sprzedaży, wielu konsumentów nauczyło się z nich korzystać.

W Polsce wzrost sprzedaży na platformach e-commerce wyniósł w kwietniu ok. 14 proc. rok do roku, czyli był nieco mniejszy niż średnia dla UE. Ale w dużej mierze wynika to z faktu, że skok sprzedaży w kwietniu zeszłego roku był w Polsce dużo wyższy niż średnia dla UE, więc baza odniesienia jest wyższa. Utrzymanie dwucyfrowego tempa rozwoju w takich warunkach świadczy, że wnioski dla polskiego rynku są podobne jak dla całej Europy – firmy i konsumenci uczą się i w ostatniej fali pandemii zdolność jednych i drugich do realizowania transakcji w sieci była dużo wyższa niż na jej początku.

W raporcie „E-commerce w Polsce: strategie rozwoju firm”, przygotowanym przez Mazars, Noerr i SpotData, wskazuje się, że kryzys pandemiczny stał się dla wielu firm z tradycyjnego handlu bodźcem do przyspieszenia transformacji cyfrowej. Autorzy raportu stwierdzają: „Wbrew dotychczasowym trendom w 2020 r. największe platformy internetowe straciły udziały w istotnych segmentach rynku na rzecz liderów handlu tradycyjnego. O ile Amazon na skalę globalną czy Allegro w Polsce zwiększały przychody w tempie ok. 50 proc. r/r, o tyle duże sieci handlowe, zmuszone do szybszej ekspansji, osiągały wzrost nawet powyżej 100 proc. W Polsce taką dynamikę sprzedaży e-commerce osiągnęło w ostatnim roku np. LPP (właściciel marek m.in. Reserved i Cropp) i CCC (jeden z największych detalistów obuwniczych i producentów obuwia w Europie). Możliwe, że oznacza to odwrócenie długookresowego trendu rosnącej dominacji sklepów czysto internetowych w e-commerce. Epidemia COVID-19 pobudziła tradycyjne sieci do konkurencji, co może być prawdziwym „gamechangerem”.

Na trwały charakter zmiany jaka zaszła w handlu wskazuje też raport PWC pt. „Strategie, które wygrywają. Liderzy e-commerce o rozwoju handlu cyfrowego”. Wynika z niego, że aż 85 proc. konsumentów po zakończeniu pandemii nie zamierza zmniejszyć częstotliwości e-zakupów, a blisko 75 proc. z nich utrzyma je na podobnym poziomie.

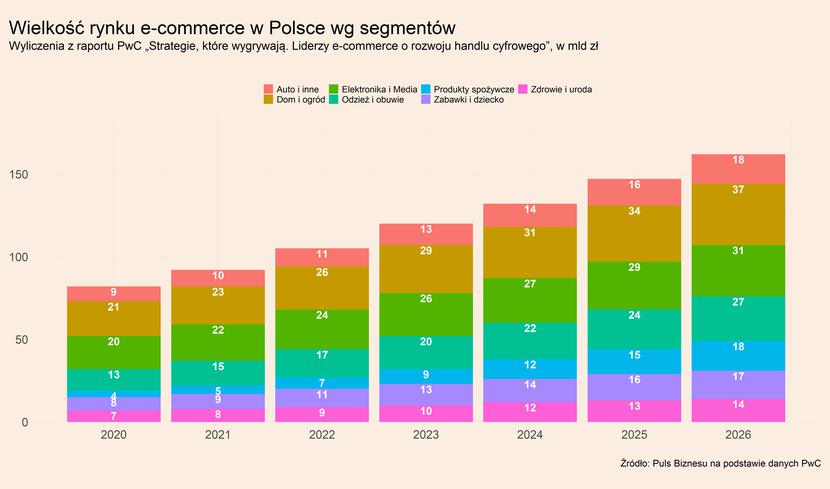

Najdynamiczniej w najbliższych 5 latach rozwijać się będzie sprzedaż internetowa produktów spożywczych – tak wynika z obu cytowanych raportów. W raporcie Mazars, Noerr i SpotData można przeczytać: „Na tym rynku toczy się jedna z najciekawszych batalii biznesowych w e-commerce – o to, czy ten segment handlu internetowego może być w długim okresie zyskowny i osiągnąć udział w rynku e-commerce na miarę swojej roli w gospodarce. W Polsce sprzedaż żywności sięga ok. 192 mld zł rocznie, z czego zaledwie nieco ponad 1 mld zł generują elektroniczne kanały sprzedaży. Ekspansja e-commerce w odniesieniu do rynku spożywczego to trend globalny”.

Przy czym dokładne szacunki rynków różnią się między różnymi analizami. Wynika to z faktu, że nie ma obecnie jeszcze jednego standardu metodologicznego mierzenia wielkości rynku i różne instytucje korzystają z własnych oszacowań. Co do rzędu wielkości wnioski są jednak podobne.

Oczywiście rynek nie będzie mógł rosną tak szybko jak w roku pandemii. SpotData i Mazars szacują, że w najbliższych latach tempo wzrostu w Polsce będzie zbliżone do 15 proc.

Przy czym od maja przez kolejne 10-11 miesięcy dynamiki roczne będą zapewne wyraźnie niższe, ponieważ konsumenci wrócili do tradycyjnych kanałów handlowych. Według danych globalnego lidera doradztwa i inwestycji w sektorze nieruchomości komercyjnych CBRE w pierwszym tygodniu zeszłego miesiąca odwiedzalność galerii handlowych wzrosła w porównaniu do 2020 roku blisko o połowę. I chociaż w kolejnym tygodniu nieznacznie spadła, to wciąż utrzymuje się na wysokim poziomie. Co więcej z danych Polskiej Rady Centrów Handlowych (PRCH) wynika, że odwiedzalność galerii handlowych jest coraz bliżej poziomu sprzed pandemii. W ostatnim tygodniu maja (24-30 maja) średnia odwiedzalność była w Polsce o 13 proc. niższa niż w 2019 roku, a w dzień Matki tylko o 6 proc. niższa. Chociaż trzeba pamiętać, że ruchowi w galeriach z pewnością sprzyja otwarcie punktów gastronomicznych.

Jednak bez względu na powrót do tradycyjnych kanałów handlu, konsumenci ze zwyczajów nabytych w minionym roku nie zrezygnują. Już na zawsze większa część handlu będzie się odbywała cyfrowo – większa niż w hipotetycznym świecie bez pandemii COVID-19.