Dane z branży pokazują, że sytuacja w zakresie transportu towarów znajduje się już w okolicach poziomów notowanych tuż przed wybuchem pandemii. Transport towarów ogółem w ujęciu ilościowym wzrósł w Polsce w marcu o 3,7% r/r. Chociaż należy wziąć pod uwagę efekty bazy za marzec 2020 r., kiedy po raz pierwszy wprowadzono lockdown to jednak taki odczyt należy zinterpretować pozytywnie. Wskazuje on bowiem, że w warunkach znacznego zamrożenia części gospodarki w marcu br., transport towarów nie ucierpiał. Spośród najważniejszych środków transportu, największy wzrost został odnotowany w zakresie transportu morskiego, co świadczy o tym, że rośnie transport w ramach łańcuchów dostaw do fabryk znajdujących się w Polsce.

Wskaźnikiem obrazującym poprawę sytuacji w sektorze jest również natężenie ruchu na drogach krajowych. W trzecim tygodniu kwietnia było ono blisko poziomu z ostatniego tygodnia przed świętami Bożego Narodzenia, a więc okresie najbardziej wzmożonego ruchu towarowego w całym roku. Jest to sygnał, że ożywienie w branży transportu towarów poprawiła się jeszcze od marca.

Na drugim biegunie znajduje się transport pasażerski. Chociaż w marcowych danych widoczne jest znaczące odbicie to po uwzględnieniu efektu bazy, nie może ono być rozpatrywane jako sygnał poprawy koniunktury. Zgodnie z tymi danymi liczba przewiezionych pasażerów spadła o 33,3% względem marca 2020 r. Najmocniejszy spadek dotyczył przewozów kolejowych (-28,0%), a największy transportu lotniczego (-54,6%). Zapowiedziany w tym tygodniu plan otwierania gospodarki oraz nachodzący sezon wakacyjny powinien jednak przynajmniej częściowo poprawić sytuację branży, chociaż w tym roku większość z nich nie będzie w stanie nawet zbliżyć się do poziomów przychodów z 2019 r.

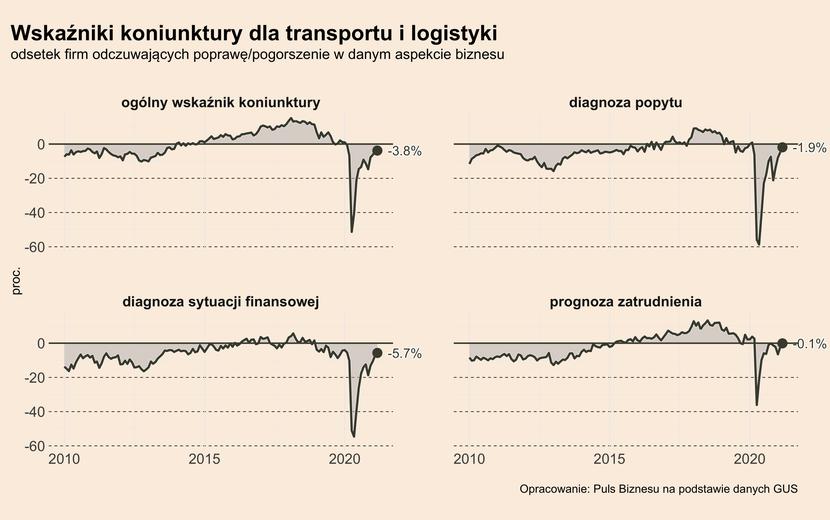

Mocno zróżnicowane perspektywy firm widoczne są w badaniach koniunktury w branży. Według badań GUS, w marcu wciąż jeszcze odsetek firm odczuwających pogorszenie sytuacji był większy niż odsetek firm odczuwających jej poprawę. Badania wskazywały również, że trudna sytuacja dotyczy zwłaszcza sytuacji finansowej, podczas gdy ocena popytu oraz prognozy zatrudniania była bliska poziomu 0%, a więc granicy oddzielającej pozytywną oceną koniunktury od negatywnej. Z kolei wyniki badania przeprowadzonego wśród firm logistycznych przeprowadzone przez firmę doradczą CBRE wskazują, że 92% firm spodziewa się wzrostu przychodów, co pokazuje, że logistyka i transport towarów mocno skorzystają z tegorocznego ożywienia gospodarczego.

Trzeba zwrócić uwagę, że zróżnicowana jest sytuacja również w samym transporcie towarów. Firmy działające w segmencie TSL w pierwszych miesiącach trwania pandemii zmagały się z dużymi problemami, ze względu na niespotykane zakłócenia w łańcuchach dostaw oraz skokowy spadek w produkcji przemysłowej. Obecnie korzystają one na ożywieniu w polskim i światowym przemyśle. I póki to ożywienie trwa, mogą one liczyć na wysoki popyt. Największym potencjalnym ryzykiem dla branży pozostaje utrzymująca się trudna sytuacja w światowej logistyce, która mierzy się z popytem momentami przekraczającym jej możliwości. To może spowodować zaburzenia w części łańcuchów dostaw. Na kosztach firm z branży odbić mogą się również rosnące ceny paliw, co może być skutkiem rosnących cen ropy naftowej.

Zdecydowanie inną trajektorią poruszał się przez pierwszy rok pandemii segment KEP, czyli usług kurierski i paczek. Właściwie od samego początku firmy świadczące takie usługi doświadczyły ogromnego wzrostu popytu na skutek przesunięcia zakupów konsumentów ze sklepów stacjonarnych do e-commerce. Jak wynika z danych Last Mile Experts liczba przesyłek e-commerce w 2020 r. wzrosła o 35% w odniesieniu do 2019 r. Spowodowało to konieczność szybkiego dostosowania się do nowych warunków, a tym samym zapotrzebowania na nową powierzchnię magazynową, który wzrósł w ujęciu r/r o 24%, a także rozwój floty. Największe inwestycje zaplanował lider rynku – InPost, który planuje uruchomić w tym roku kilkanaście nowych hubów logistycznych (obecnie posiada ich ponad 60).

Głównym ryzykiem stojącym obecnie przed branżą jest możliwy brak trwałości w zmianie zachowań konsumentów i powrót do robienia zakupów w placówkach handlowych. Podczas znoszenia obostrzeń i otwierania sklepów po dwóch pierwszych falach pandemii ten efekt wystąpił z umiarkowaną siłą to jednak obecnie sytuacja jest nieco inna. Perspektywy w całej gospodarce zdecydowanie się poprawiły, co przekłada się na wzrost płac, a także obniżenie obaw o utratę pracy, zdecydowanie większe jest zmęczenie lockdownem, a obserwowany dotychczas proces substytucji usług trwałym dobrami konsumpcyjnymi może ulec odwróceniu.

To wszystko sprawia, że duża część konsumentów, przynajmniej w kilku najbliższych miesiącach może zatem wybierać tradycyjne zakupy lub przeznaczenie środków na usługi zamiast zakupów internetowych. Firmy są podzielone w ocenie tego zjawiska – część uważa, że spowoduje to znaczny spadek popytu na ich usługi, jednak wiele jest przekonanych o trwałości w zmianie konsumenckich przyzwyczajeń i przewidują, że branża nadal będzie dynamicznie rosła. Trudno ocenić, który z tych scenariuszy się zrealizuje, z pewnością znaczenie będzie miało to na ile szczepienia zmniejszą zakres pandemii. Jeśli nadal konieczne będą okresowe zamknięcia galerii handlowych to firmy z segmentu KEP powinny kontynuować dynamiczne wzrosty.

Co dalej? Bez wątpienia firmy świadczące usługi logistyki i transportu będą zyskiwać na odmrażaniu gospodarki, podobnie jak firmy świadczące usługi transportu osób. Z kolei firmy kurierskie, podobnie jak firmy z wielu innych branż w gospodarce, mierzą się z pytaniem, na ile zmiana przyzwyczajeń konsumenckich pod wpływem pandemii okaże się trwała. Najbliższe kilka miesięcy powinno przynieść odpowiedź.