Fit for 55 to propozycja obszernego pakietu legislacyjnego ogłoszony w lipcu przez Komisję Europejską, którego celem jest zmniejszenie emisji CO2 w UE o 55 proc. do 2030 r. względem poziomu z 1990 r. Ostatecznym celem jest natomiast osiągnięcie przez UE neutralności klimatycznej w 2050 r. Fit for 55 składa się z 13 dyrektyw dotyczących różnych sektorów i branż, wśród których znajduje się również transport. Najważniejsze regulacje, które mają dotyczyć tego sektora można podsumować w trzech punktach.

Po pierwsze, ma to być zmiana w dyrektywie dotyczącej paliw alternatywnych, która określi cele państw członkowskich w rozwoju infrastruktury ładowania pojazdów zeroemisyjnych. Chodzi tutaj o inwestycje w punkty ładowania pojazdów elektrycznych oraz napędzanych wodorem (zarówno osobowych, jak i dostawczych).

Po drugie, mają to być nowe, bardziej rygorystyczne normy emisji dla nowych samochodów spalinowych. Zakładają one, że już w 2035 r. wszystkie sprzedawane w UE pojazdy osobowe i dostawcze będą zeroemisyjne. W przypadku nowych samochodów dostawczych cele pośrednie mają wynieść: 15 proc. redukcji emisji do 2025 r. oraz 50 proc. redukcji do 2030 r.

Po trzecie, transport drogowy ma zostać objęty systemem handlu emisji (ETS) od 2026 r. Firmy transportowe będą więc musiały wykupywać na aukcjach prawa do emisji CO2, które w zamierzeniu mają skłonić firmy do szybszej wymiany floty na pojazdy nisko- i zeroemisyjne.

Wejście w życie tych propozycji w przedstawionym kształcenie nie jest jeszcze przesądzone, najbliższe miesiące będą okresem negocjacji z państwami członkowskimi (dyrektywy są przyjmowane przez Radę Unii Europejskiej kwalifikowaną większością głosów oraz Parlament Europejski), a także przedstawicielami biznesu. Wydaje się jednak, że wyznaczony przez KE kierunek i presja na bardzo silną redukcję emisji zostaną utrzymane. Na taki scenariuszu powinien przygotowywać się zwłaszcza transport drogowy, dla którego będzie to oznaczało rewolucyjne zmiany.

Obecnie cały sektor odpowiada za ok. 28,2 proc. unijnej emisji gazów cieplarnianych, z czego aż 20,4 proc. przypada na transport drogowy (uwzględniając ruch samochodowy), 4,0 proc. na transport morski, a 3,8 proc. na transport lotniczy. I stąd właśnie wynika tak restrykcyjne podejście do redukcji przez ten sektor emisji gazów. Do 2050 r. redukcja ma wynieść aż 90 proc.

Zmiany, które mają nastąpić warto przeanalizować poprzez perspektywę poszczególnych grup podmiotów w transporcie drogowym.

Dla firm transportowych przedstawiona propozycja bez wątpienia oznacza konieczność znaczącego podniesienia nakładów inwestycyjnych na zmianę floty na nisko lub zeroemisyjną. Obecnie taka flota właściwie nie istnieje. Szybkie podjęcie inwestycji będzie skutkować zmniejszonymi opłatami za emisję CO2, które w ostatnich latach bardzo szybko rosną. System handlu emisjami dla transportu ma być oddzielny od już istniejącego systemu, jednak można założyć, że będzie on oparty o podobne mechanizmy. To może być zatem istotny czynnik zwiększający koszty firm transportowych, choć obecnie trudno oszacować ten wpływ, ponieważ brak szczegółów o dokładnym wyglądzie systemu aukcyjnego.

Dla producentów samochodów dostawczych i ciągników siodłowych to oznacza konieczność szybkiego opracowania i następnie produkcji samochodów nisko- i zeroemisyjnych. Mowa tutaj o pojazdach z trzema rodzajami napędów – elektrycznym, wodorowym, a także na gaz, CNG/LNG (pojawiają się jednak postulaty, że tego typu pojazdy nie powinny być uznawane za niskoemisyjne, bo emitują one podobne ilości gazów, co pojazdy z napędem Diesla).

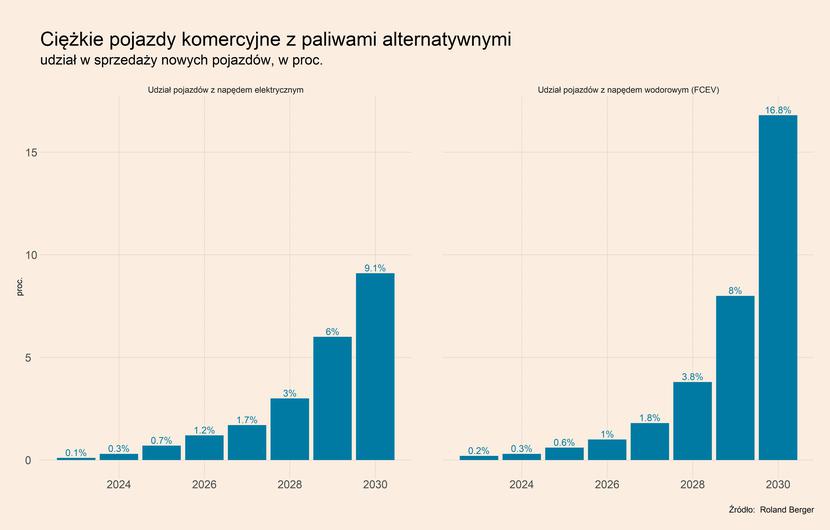

W przypadku ciężkich pojazdów, a więc przede wszystkim ciągników siodłowych, jest to dobrze widoczne w prognozie opracowanej przez FCH i Roland Berger. W 2023 r. łączna sprzedaż takich pojazdów na europejskim rynku ma wynieść ponad 329 tys. sztuk. Z tego zaledwie 0,2 proc. (650 szt.) stanowić mają samochody z napędem wodorowym, a 0,1 proc. (niecałe 220 szt.) pojazdy z napędem elektrycznym. W 2027 r. pojazdy napędzane wodorem mają stanowić 1,8 proc. całości sprzedaż (6,2 tys. szt.), a pojazdy elektryczne 1,7 proc. (5,8 tys.). Te proporcje mają się jednak istotnie zmienić wraz z zakładanym skokowym rozwinięciem technologii napędów elektrycznych i wodorowych, a także rozwojem punktów ładowania. W 2030 r. aż 16,8 proc. wszystkich nowych ciężkich pojazdów ciężarowych mają stanowić pojazdy wodorowe (59,1 tys. szt.), a 9,1 proc. (32,2 tys. szt.) pojazdy elektryczne. Pozostałe pojazdy wciąż stanowić będą te z napędem diesla (w tym e-paliwa), natomiast według prognozy marginalna ma być liczba ciężkich pojazdów z napędem CNG/LNG. Skumulowana liczba tych pojazdów w 2030 r. wyniesie odpowiednio 110 tys. oraz 68 tys., co oznacza, że ich udział w europejskiej flocie będzie łącznie wynosił ok. 2,6 proc.

Podobne, tylko szybsze zmiany powinny następować na rynku lekkich pojazdów komercyjnych, czyli aut dostawczych. Będzie to wynikać z lepiej rozwiniętej technologii napędu mniejszych pojazdów elektrycznych i na paliwo wodorowe, a także szybszego cyklu wymiany takich samochodów.

Fit for 55 stwarza bardzo duży rynek dla producentów, którzy będą w stanie wyprodukować elektryczne lub wodorowe pojazdy. Z drugiej strony to oznacza także ryzyko wypadnięcia z rynku dla firm, które takiej oferty nie będą w stanie przedstawić. W ten wyścig włącza się ostatnio coraz większa liczba dużych koncernów motoryzacyjnych. Elektryczne samochody ciężarowe oferują już m.in. Citroën (modele e-Berlingo i e-Expert), Peugeot (e-Partner), Opel (Combo-e, Vivaro-e), Renault (Kangoo), Fiat (e-Ducato), Ford (E-Transit) oraz Volvo (FE Electric). Rozpoczęcie produkcji takich ciężarówek ogłosił ostatnio również m.in. Daimler. Ograniczona jest natomiast oferta ciągników siodłowych. Tego typu pojazdy oferują obecnie jedynie Volvo (FH Electric), Iveco (Nikola Tre) oraz DAF (CF Electric), chociaż kilka innych dużych producentów już ogłosiło, że niedługo dołączy do tego grona.

Zmiany, które Fit for 55 wymusi na transporcie drogowym będą wiązały się również z ogromnymi inwestycjami publicznymi i wewnętrznymi dostosowaniami regulacyjnymi, które będą musiały podjąć instytucje publiczne w państwach członkowskich. Według prognoz KE, aby możliwe było osiągnięcie celów przedstawionych w nowym pakiecie, łączne inwestycje na stworzenie odpowiedniej infrastruktury do ładowania pojazdów nisko i zeroemisyjnych mają wynieść do 2030 r. aż 46 mld euro (w całej UE). Zdecydowana większość tej kwoty, bo aż 82 proc. (38 mld euro), ma posłużyć do budowy infrastruktury do ładowania paliwa wodorowego. Tak wysokie koszty uwzględniają także konieczność stworzenia całej infrastruktury przesyłowej. Na stworzenie odpowiedniej infrastruktury do ładowania pojazdów z napędem na gaz przeznaczone ma zostać 5 mld EUR całej kwoty (11 proc.). Infrastruktura do ładowania pojazdów elektrycznych ma pochłonąć 3 mld EUR (11 proc.).

Skalę wyzwania w zakresie rozwoju infrastruktury mogą obrazować liczby dotyczące samych punktów ładowania elektrycznego do samochodów osobowych i lekkich samochodów ciężarowych, które muszą powstać. Według KE ma ich być w całej UE milion na koniec 2025 r. wobec niecałych 250 tys. obecnie. W 2030 r. ich liczba ma się zwiększyć do 3,5 mln, a na koniec 2050 r. aż do 16,3 mln. Tylko w Polsce takich punktów musi więc powstać znacznie powyżej miliona do 2050 r.

Dodatkowo powstać muszą oddzielne punkty do ładowania ciężkich pojazdów komercyjnych, głównie ciągników siodłowych. Ich łączna liczba, według szacunków Fraunhofer ISI, jaka musi powstać tylko w Polsce do 2030 r. to ok. 550 w ok. 55 lokalizacjach. Nieporównywalnie bardziej skomplikowanym i większym zadaniem będzie natomiast zbudowanie infrastruktury do ładowania wodorowego, która właściwie nie istnieje (w Polsce nie ma ani jednego komercyjnego punktu).

Te wszystkie zmiany dotkną klientów firm transportowych. Ze względu na bardzo ograniczoną ilość informacji i danych o dokładnych kosztach, jakie spowodują one dla samych firm, nie można oszacować, jaki będzie wpływ tych zmian na ceny. Wiele jednak wskazuje na to, że ceny usług transportowych wzrosną. To z kolei może sprawić, że nastąpią przesunięcia w stronę transportu kolejowego (zwłaszcza transportu dalekobieżnego), który prawdopodobnie będzie największym wygranym tych zmian w całym sektorze.

Konsekwencje pakietu Fit for 55 dla sektora transportu, szczególnie transportu drogowego, będą więc bardzo głębokie i mogą bardzo istotnie podważyć pozycję firm, które nie będą się w stanie dostosować do procesu szybkiej redukcji emisji gazów cieplarnianych.

Podsumowanie pozostałych trendów w sektorze transportu i logistyki

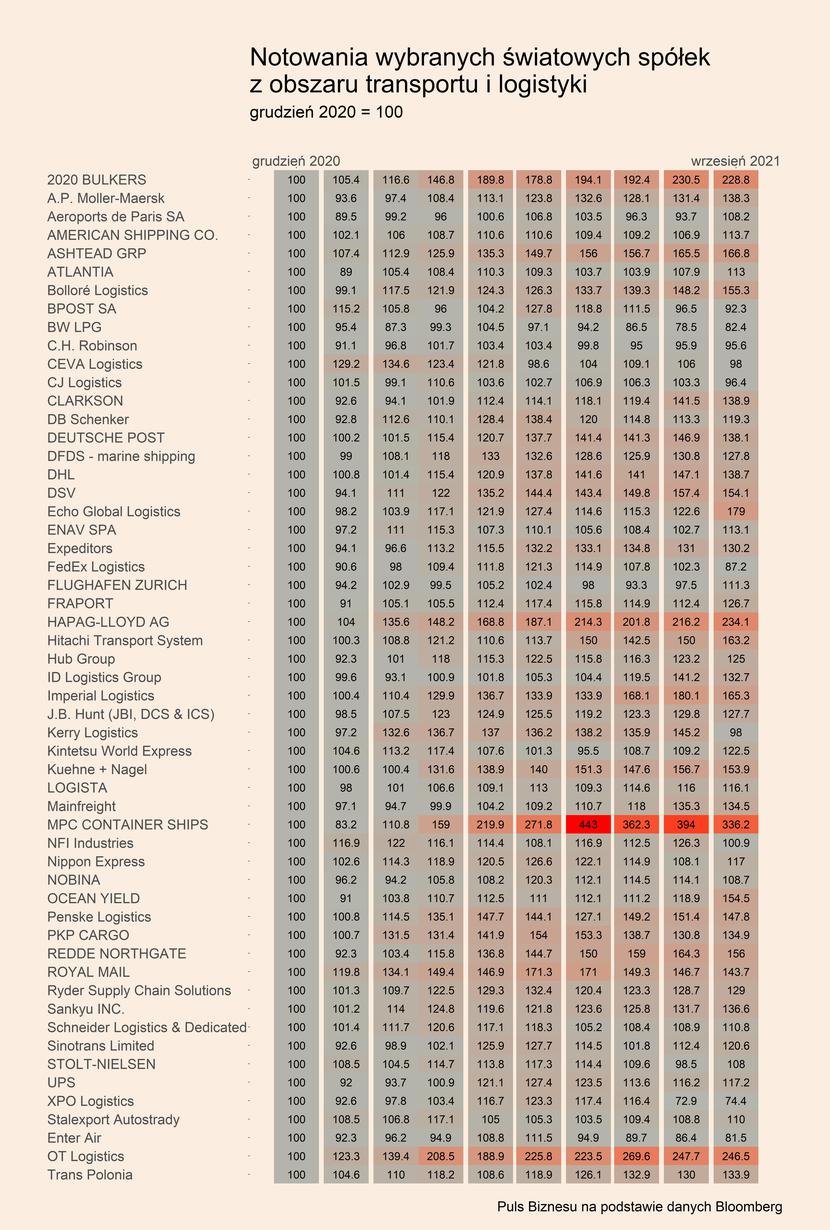

Analiza notowań giełdowych ponad 50 dużych polskich i światowych spółek działających w obszarze transportu i logistyki pokazuje, że duża część tego sektora wciąż radzi sobie bardzo dobrze. Widać to na mapie ciepła, gdzie wszystkie notowania są odniesione do poziomu z końca ubiegłego roku (grudzień 2020 = 100). Podobnie jak w innych sektorach widać pewne zahamowanie trendów wzrostowych cen akcji wielu spółek, a w przypadku niektórych, we wrześniu nastąpiły spadki względem sierpnia.

Największe wzrosty notuje MPC Container Ships – producent i właściciel floty kontenerów, który od początku roku zyskał 236,2 proc., co jednak jest wynikiem znacznie poniżej maksimum z czerwca, kiedy spółka zyskiwała 343 proc. Jest to wynikiem skokowego wzrostu popytu na kontenery i wynikającego z tego ich niedoborów.

Warto zwrócić także uwagę na silny wzrost notowanej na GPW spółki OT Logistics, która w stosunku do grudnia 2020 r. zyskała 146,5 proc. Spółka jest operatorem portowym i dużym przewoźnikiem w obszarze żeglugi śródlądowej.