Katastrofa została odwołana — takie komentarze dominują wśród bankowców po prezentacji nowego projektu ustawy frankowej. Dokument to ulga dla sektora finansowego nad Wisłą, bo nie uderzy banków tak mocno po kieszeni jak wcześniejsze pomysły. Najlepszy dowód, jak wielki kamień spadł z serca inwestorom, to solidne zakupy akcji i naszej waluty. Ekonomiści zwracają uwagę, że propozycja, która leży dzisiaj na stole, ma jeszcze jeden pozytywny aspekt — nie podważa naszej wiarygodności kredytowej, która po wyborach została mocno nadszarpnięta.

— Uważam, że ta propozycja będzie neutralna dla ratingu, poprzednia była zdecydowanie negatywna — uważa Rafał Benecki, główny ekonomista ING BSK.

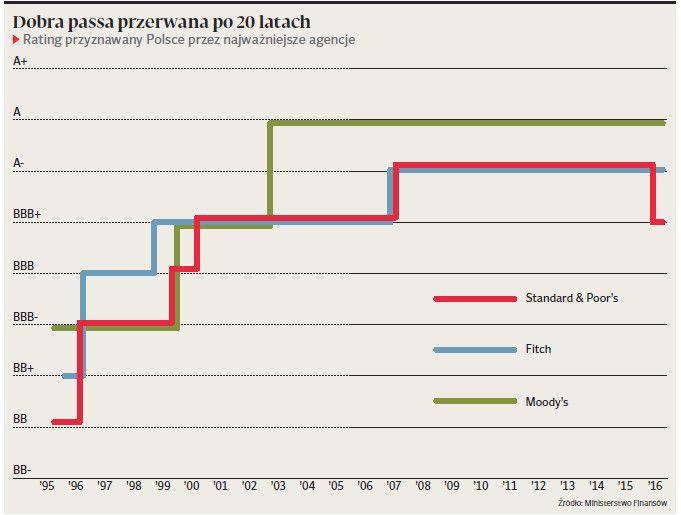

Gorzej nie będzie

Agencje ratingowe z tzw. wielkiej trójki już po wyborach mocno podkreślały, że jednym z największych zagrożeń dla stabilności finansowej Polski jest spełnienie

przez Andrzeja Dudę obietnicy wyborczej. Na pomyśle obowiązkowego przewalutowania wszystkich kredytów walutowych po kursie z dnia zaciągnięcia nie zostawiono suchej nitki. Dla ankietowanych przez „PB” 13 bankowych zespołów analitycznych jasne jest, że proponowane obecnie rozwiązanie kwestii frankowej oddala ryzyko, że spadniemy na ratingowej drabince jeszcze niżej — mimo że obecnie w dwóch agencjach mamy negatywne perspektywy dla wiarygodności kredytowej. Instytucje ratingowe na razie podchodzą do projektu powściągliwie.

— Obserwujemy zmiany dotyczące konwersji kredytów walutowych, ale obecnie ich nie komentujemy, zwłaszcza że niedawno opublikowaliśmy ocenę — mówi Felix Winnekens, analityk S&P Global, która obniżyła nam w styczniu rating do „BBB+”. W podobnym tonie wypowiada się Moody’s. Ekonomiści mają już jednak wyrobiony pogląd: dominuje pewność, że gorzej nie będzie, chociaż huraoptymizmu i przekonania, że poprawi to nam oceny, nie ma.

— Wpływ powinien być pozytywny. Oddala się ryzyko obniżek, ale w ograniczonym stopniu. Wciąż jest niebezpieczeństwo zmian w ustawie w trakcie procesu legislacyjnego — zwraca uwagę Tomasz Kaczor, główny ekonomista BGK.

Dla ekspertów dużym plusem jest zaangażowanie w prace nad projektem banku centralnego — na szczęście nie takie, jakiego się obawiano. Zamiast uruchamiania rezerw walutowych jest podpowiadanie rozwiązań, które nie zrujnują sektora finansowego. To nie powinno podważyć wiarygodności polityki monetarnej, a tym samym niezależności banku centralnego, o co tak mocno obawiały się po wyborach agencje ratingowe.

— Zaangażowanie prezesa Adama Glapińskiego włącza w cały proces NBP, a tam ma przecież trafić też nadzór bankowy — przypomina Marcin Mazurek, ekonomista mBanku.

Niepewność pozostaje

Zniknęło jedno z zagrożeń dla gospodarki, ale nie wszystkie niebezpieczeństwa zostały zneutralizowane, a agencje ratingowe oceniają wiele elementów polityki gospodarczej.

— Zagrożeniem wciąż jest kwestia budżetu na 2017 r. Obniżenie wieku emerytalnego to duży koszt i, według naszych szacunków, deficyt może przekroczyć 3 proc. PKB. Dodatkowo niższy wiek emerytalny ogranicza aktywność zawodową, więc negatywnie wpływa na wzrost gospodarczy w przyszłości — podkreśla Rafał Benecki.

Ekonomiści pamiętają też, że chociaż z projektu wypadł pomysł na masową konwersję kredytów, to autorzy dokumentu nie wykluczają takiego rozwiązania w przyszłości, jeśli banki nie dogadają się z klientami w sprawie dobrowolnej zamiany zobowiązań walutowych na złotowe.

— Ustawy w sprawie przewalutowania kredytów hipotecznych de facto nie ma, ale może powstać. Myślę jednak, że agencje ratingowe będą się teraz skupiać głównie na finansach publicznych. Od ich stabilności będą zależały kolejne oceny wystawiane Polsce — uważa Monika Kurtek, główna ekonomistka Banku Pocztowego. Wiele też zależy od tego, w jaki sposób nadzór finansowy będzie popędzał banki do pozbywania się z aktywów kredytów walutowych.

— Zgodnie z zapowiedzią, niewystarczający postęp w przewalutowaniu kredytów może zakończyć się powrotem do koncepcji rozwiązania ustawowego i zastąpienia tzw. konwersji dobrowolnej przymusową — przypomina Marta Petka-Zagajewska, główna ekonomistka Raiffeisen Polbanku.