Timothy Rileyi Qing Yan w artykule naukowym z 2022 r. postawili hipotezę, że stopy zwrotu funduszu można przewidzieć na podstawie maksymalnego obsunięcie (ang. maximum drawdown). To miara, która pokazuje, ile fundusz najwięcej stracił od szczytu do dołka – tym samym obrazując, ile maksymalnie mógł stracić inwestor przy najbardziej pechowym momencie inwestycji i wyjścia z niej. Maksymalne obsunięcie jest jedną z miar ryzyka, ale może być także zastosowana do oceny jakości zarządzania aktywami.

Kto ma więcej do nadrobienia

Badacze wzięli pod lupę 2,2 tys. funduszy działających w USA w latach 1999-2020. Z tego grona wyłaniali 20 proc. funduszy z najlepszym wynikiem w ostatnich 24 miesiącach, po czym stworzyli pięć portfeli, w których każdy fundusz miał równą wagę, według maksymalnego obsunięcia z poprzednich 12 miesięcy. Okazało się, że portfel złożony z funduszy, które traciły najmniej w trudniejszych czasach, radził sobie najlepiej. Portfel 20 proc. funduszy o najniższym maksymalnym obsunięciu uzyskiwał lepszy wynik o 4 proc. rocznie w porównaniu z 20 proc. funduszu, gdzie maksymalne obsunięcie było najwyższe.

Badacze wyciągnęli wniosek, że wskaźnik ten może wskazywać trwałość dobrych wyników, a tym samym dobrze oceniać rzeczywiste umiejętności zarządzających. Co więcej, jest on skuteczny przy ocenie najlepszych funduszy inwestycyjnych, czyli w połączeniu z wysokimi stopami zwrotu. Doszli oni także do wniosku, że sam wskaźnik maksymalnego obsunięcia jest dość trwały, czyli fundusze, które mają niskie przejściowe straty, utrzymują taką tendencję w przyszłości.

- Duże obsunięcia powodują, że fundusz ma więcej do nadrobienia. Do tego może dochodzić czynnik psychologiczny – zarządzający może chcieć zmienić swoje pozycje, skoro musi odrobić więcej, a to niekoniecznie musi dać dobry rezultat. Może to mieć też mieć związek z zarządzaniem ryzykiem, np. poziomem dywersyfikacji oraz strategią funduszu – mówi Łukasz Jańczak, analityk z Erste Securities.

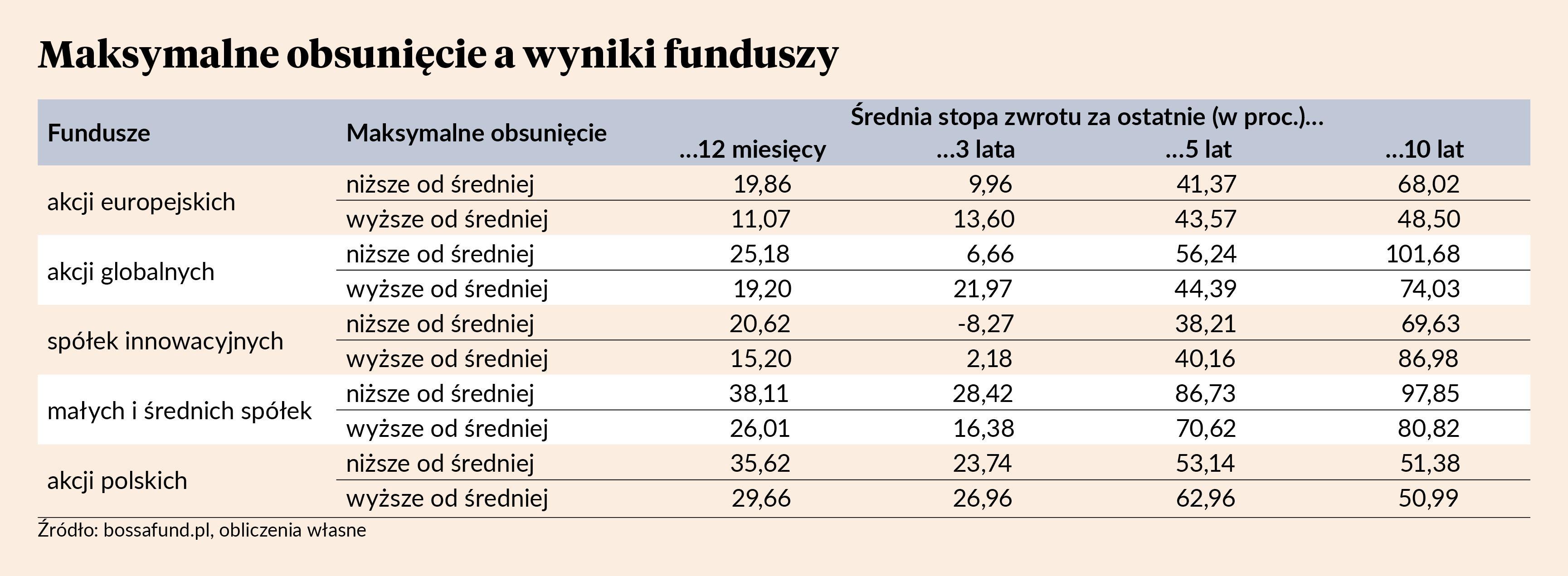

Gdyby spróbować zastosować wyniki amerykańskiego badania w Polsce, to dobrze się sprawdzają w najpopularniejszym segmencie funduszy akcji, czyli akcji małych i średnich spółek. W tym wypadku fundusze, które miały maksymalne obsunięcie niższe od średniej, osiągały także wyższe stopy zwrotu w różnych horyzontach czasu. W innych segmentach nie ma takiej powtarzalności, co może świadczyć, że nie są one tak homogeniczne i mogą występować duże różnice w zakresie strategii i ryzyka. Wśród wszystkich funduszy widać, że im wyższe ryzyko, tym wyższa stopa zwrotu w długim okresie, ale też wyższe maksymalne obsunięcie.

Zmienić perspektywę

Praktyka polskiego rynku pokazuje, że inwestorów do funduszy i tak najbardziej przyciągają historyczne stopy zwrotu. Gdy fundusze notują już niezłe wyniki, zwykle rosną do nich napływy.

- Na pewno historyczne stopy zwrotu są zachętą dla klientów, aby po taki produkt sięgnąć. Łatwiej sprzedaje się produkt, który ma 20 proc. na plusie niż 20 proc. na minusie. W Polsce wciąż dominuje tendencja, że fundusze raczej są sprzedawane niż kupowane przez klientów. Inicjatywa wychodzi raczej od sprzedającego, czyli np. banku, niż od klienta. Pod względem edukacji finansowej wciąż mamy wiele do nadrobienia – mówi Łukasz Jańczak.

Coraz więcej jednak mówi się także o tym, ile fundusz kosztuje. Konkurencja z bardzo tanimi ETF-ami, gdzie opłata wynosi np. 0,5 proc., sprawiła, że opłaty za zarządzanie spadły i obecnie większość aktywnie zarządzanych funduszy pobiera około 2 proc. Do tego często dochodzi opłata za sukces.

- W długim terminie istotnym czynnikiem wpływającym na wynik jest opłata za zarządzanie. Jeśli w dwóch funduszach jest znacząco różna, to zarządzający w funduszu z wyższą opłatą musi wypracować znacznie wyższą stopę zwrotu, aby osiągnąć podobny wynik – mówi Łukasz Jańczak.