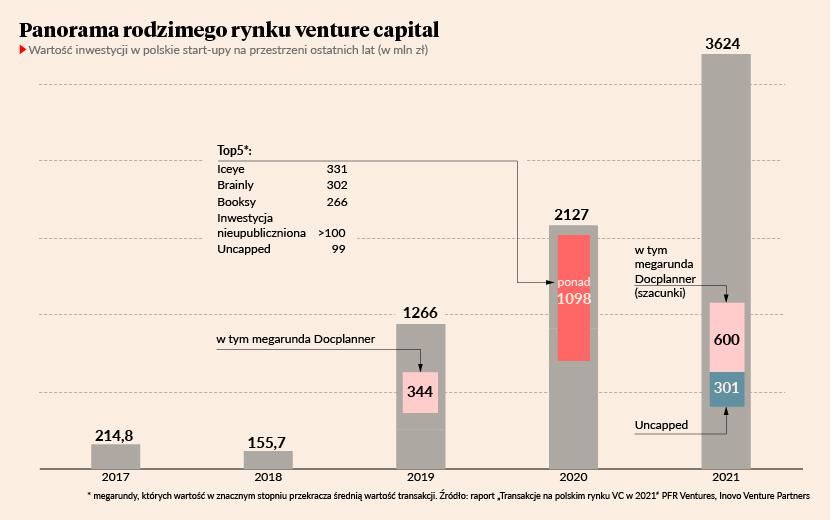

Rok 2021 był dość intensywny dla krajowego sektora venture capital (VC) i start-upów. Owoce wieloletniej pracy zaczęli zbierać przedsiębiorcy z grupy prekursorów internetowych biznesów w Polsce i twórców nowoczesnych cyfrowych technologii. W efekcie wartość transakcji VC zrealizowanych z udziałem rodzimych start-upów w 2021 r. wyniosła 3,6 mld zł — wynika z raportu PFR Ventures i Inovo Venture Partners „Transakcje na polskim rynku VC w 2021”. W roku poprzednim było to 2,1 mld zł.

Pierwszy polski jednorożec

Aż 80 proc. wszystkich pieniędzy, jakie krajowi i zagraniczni inwestorzy wydali 2021 r. na wsparcie rozwoju rodzimej sceny startupowej, popłynęło tylko do 15 spółek. Aleksander Mokrzycki, wiceprezes PFR Ventures, wskazuje, że wśród nich są m.in. DocPlanner, Infermedica, Packhelp i Ramp, który w jednym roku zamknął dwie rundy finansowania o łącznej wartości 250 mln zł.

Największy wpływ na wartość transakcji na rynku VC miał niewątpliwie DocPlanner (właściciel m.in. serwisu ZnanyLekarz), który jako pierwszy polski start-up osiągnął pozycję jednorożca, czyli spółki wycenianej na 1 mld USD. Firma wprawdzie nadal w żaden sposób nie komentuje ostatniej rundy, jednak na listę globalnych jednorożców wpisał ją serwis analityczny Dealroom, a przeprowadzenie transakcji i wycenę biznesu potwierdzili inwestorzy. W raporcie eksperci PFR Ventures i Inovo oszacowali wartość rundy na 600 mln zł. To największa pula kapitału, jaki jednorazowo udało się zebrać od inwestorów jakiemukolwiek start-upowi z Polski. Nie uwzględnili natomiast inwestycji SoftBanku w eObuwie (500 mln zł). Powodem jest powiązanie firmy z notowaną na giełdzie spółką CCC, co według przyjętej definicji nie pozwala na przyznanie jej miana jednorożca.

Solidną pulę kapitału w 2021 r. zebrała także polsko-brytyjska firma Uncapped (301 mln zł), a stawki, jakie od inwestorów otrzymały Infermedica (runda upubliczniona dopiero 26 stycznia 2022 r.) i Packhelp to odpowiednio: 120 i 190 mln zł.

„Polski rynek venture capital rośnie w oczach. W 2021 r. wartość transakcji była o 40 proc. wyższa niż w 2020 r., a licząc estymowaną wielkość rundy DocPlannera wzrost wyniósł aż 70 proc. r/r.” — skomentował w raporcie Tomasz Swieboda, partner w Inovo Venture Partners.

Poznaj program warsztatu online “Inwestycje w spółki portfelowe ASI - umowy inwestycyjne” >>

Kapitał z zagranicy

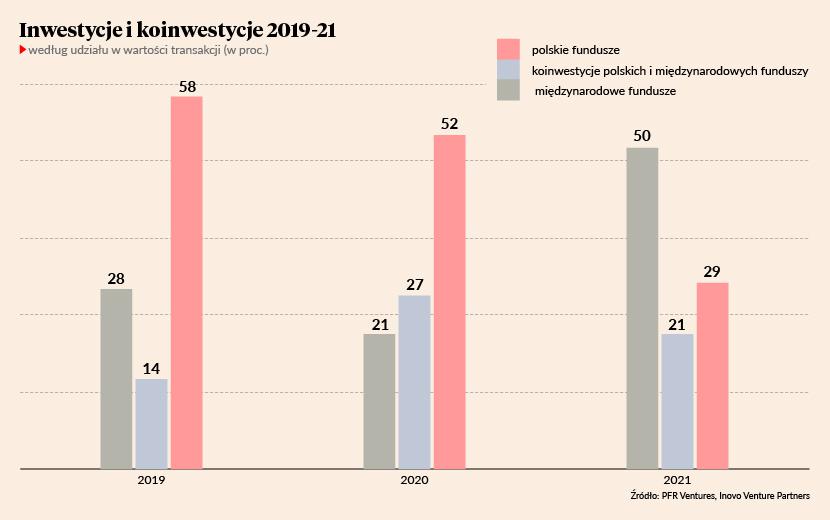

Aleksander Mokrzycki uwypuklił też jeszcze jedną, istotną zmianę rynkową — wzrost wartości kapitału dostarczonego polskim start-upom przez fundusze międzynarodowe. Wskaźnik zwiększył się z 21 proc. rocznej wartości transakcji w 2020 r. do 50 proc. w 2021 r.

W ubiegłym roku dodatkowo zwiększył się udział w transakcjach VC prywatnych podmiotów. Odpowiadają za dopływ aż 69 proc. kapitału, jaki popłynął do start-upów. Pozostałą część stanowi kapitał publiczno-prywatny (od funduszy dofinansowywanych przez państwo lub z budżetu unijnego).

Inwestorzy prywatni uczestniczyli w 114 rundach z udziałem polskich firm technologicznych na 424 odnotowane przez autorów raportu, przy czym pieniądze popłynęły do 379 start-upów (część firm w jednym roku zrealizowała więcej niż jedną rundę lub otrzymała pieniądze w ramach follow-on rounds, czyli podnoszenia poziomu finansowania przez już wcześniej zaangażowanych w spółki inwestorów).

Atrakcyjność inwestycyjna polskich start-upów nie musi wynikać bezpośrednio z ich atrakcyjności biznesowej. Na tę pierwszą złożyła się aktywność funduszy venture capital z dużym udziałem kapitału publicznego, których wykorzystanie i wydatkowanie ma wyznaczony okres czasowy. Możemy to zobaczyć, robiąc analizę historyczną od momentu pojawienia się funduszy PFR Ventures oraz drugiej i trzeciej generacji funduszy Bridge Alfa (NCBR).

Jeśli pieniądze z wspomnianych funduszy przestaną napływać (kończy się obecna perspektywa unijna), start-upy staną przed wyzwaniem poszukiwania i pozyskiwania innych źródeł finansowania. Część z nich znajdzie się w tzw. dolinie śmierci, kiedy już skończyło się finansowanie z pierwszych rund, ale ze względu na niedostateczną atrakcyjność biznesową, nie udaje się pozyskać bardziej wymagających inwestorów. Pod koniec 2022 r. może więc nastąpić wyhamowanie tempa wzrostu rynku inwestycyjnego. Opóźnienie uruchomienia inwestycji z nowej perspektywy środków unijnych zweryfikuje rzeczywiste zainteresowanie rynku polskimi start-upami. Miejmy nadzieję, że po oczekiwanej fazie wyhamowania lub stabilizacji, rynek wróci do wzrostu dzięki inwestorom międzynarodowym.

Na pewno sytuacja pandemiczna pomogła jeszcze bardziej znieść granice inwestycyjne — fundusze też nauczyły się pracować online. Fundusze publiczne pomogły stworzyć system naczyń połączonych wsparcia start-upów na różnych etapach rozwoju. Fundusze zasilane z pieniędzy publicznych już poszukują modeli funkcjonowania bez tego wsparcia. To niewątpliwie zacznie przynosić rezultaty w przyszłości.

Znaczny wzrost zatrudnienia

Paweł Chorąży, dyrektor zarządzający pionem funduszy europejskich w BGK, komentując wyniki raportu, zwrócił uwagę na umiejętność przystosowania się start-upów do otaczającej je rzeczywistości społeczno-gospodarczej. W 2021 r. np. co piąta inwestycja realizowana była z udziałem technologicznej spółki z branży ochrony zdrowia.

Na celowniku sporej grupy inwestorów znalazły się także spółki działające w sektorach: finansowym, handlu detalicznego. Wysoko cenione były ponadto przedsiębiorstwa specjalizujące się w IT i analityce danych.

Na rynku nastąpił ponadto wzrost poziomu zatrudnienia w start-upach. Tylko w 15 start-upach, które w latach 2019-21 uzyskały od inwestorów najwyższe pule kapitału, liczba pracowników zwiększyła się z 3,4 tys. w styczniu 2021 r. do blisko 4,8 tys. w grudniu (szacunki na bazie danych z profili firmowych w serwisie LinkedIn i analiz własnych PFR Ventures). Spośród startupowej czołówki największy wzrost zatrudnienia miał Ramp — wzrost o 222 proc.

| Nazwa spółki | styczeń 2021 r. (liczba pracowników) | grudzień 2021 r. (liczba pracowników) | poziom wzrostu (w proc.) |

| Docplanner | 1456 | 1802 | 24 |

| Brainly | 466 | 705 | 51 |

| Booksy | 348 | 594 | 71 |

| Iceye | 222 | 350 | 58 |

| Packhelp | 164 | 210 | 28 |

Zatrudnienie w start-upach (liczba pracowników w 2021 r. w start-upach, które w ubiegłym roku otrzymały od inwestorów najwięcej pieniędzy w latach 2019-21; dane PFR Ventures na podstawie analiz własnych i informacji z profili spółek na LinkedInie)