Domy maklerskie z polską licencją umożliwiają inwestowanie na giełdach 21 krajów. Jeśli chodzi o liczbę giełd, to oferta jest jeszcze szersza, bo nie tylko w Stanach Zjednoczonych funkcjonuje więcej niż jedna giełda i niekiedy można trafić na instrumenty notowane np. na niemieckim parkiecie ze Stuttgartu. Jeśli pominąć Stany Zjednoczone, z rynków pozaeuropejskich dostępne są jedynie Kanada i Australia.

Za pewien standard można uznać dostęp do giełd amerykańskich, Londynu, Frankfurtu oraz trzech giełd-założycieli Euronekstu (Amsterdam, Paryż, Bruksela). Biuro maklerskie mBanku zadowala się jednak umożliwianiem handlu jedynie w Stanach Zjednoczonych, Frankfurcie i Londynie, a Oanda TMS Brokers pozostaje przy Stanach Zjednoczonych.

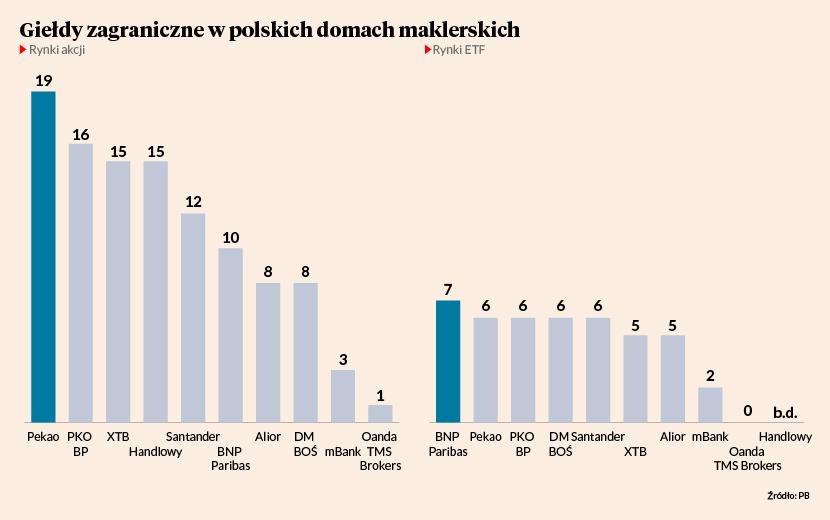

Giełda ta sama, a jakby inna

Gdzie dostępnych jest najwięcej zagranicznych giełd? Akcje z największej liczby krajów – czyli 19 - udostępnia biuro maklerskie Banku Pekao. W PKO BP można operować na rynkach 16 państw, a w XTB i Banku Handlowym – 15. Trzeba jednak jasno stwierdzić, że dostęp do części parkietów ma raczej symboliczny wymiar, co w jakimś wymiarze jest pochodną znaczenia tych giełd na globalnym rynku kapitałowym, np. Euronext Dublin w Pekao i Wiener Börse w BNP Paribas to ledwie dwie spółki. Różnice w podejściu do poszczególnych parkietów bywają jednak znaczące. Giełda wiedeńska w PKO BP to 29 spółek. Hiszpanię w Pekao reprezentuje 16 spółek, w XTB – aż 92. Podobne dysproporcje można jednak zaobserwować w odniesieniu do parkietów o większym ciężarze gatunkowym. Liczba spółek paryskiego Euronekstu waha się od 72 w PKO BP do 148 w Aliorze.

Wykaz spółek, których walorami można handlować na giełdach Stanów Zjednoczonych niemal zawsze przekracza tysiąc pozycji, a w DM BOŚ nawet 2 tys. Powinno to zaspokoić inwestorów o naprawdę wysublimowanych potrzebach.

Należy pamiętać, że rzeczywista liczba spółek może być mniejsza niż by to wynikało z samych liczb instrumentów oferowanych na poszczególnych rynkach. W ramach dual listingów spółki dublują się na różnych giełdach.

Nie wszyscy brokerzy w specyfikacjach instrumentów finansowych rozróżniają akcje od kwitów depozytowych (tzw. ADR-y i GDR-y). Gdy chodzi o spółki chińskie czy rosyjskie notowane na parkietach Zachodu ławo to wychwycić, ale w przypadku spółek z innych krajów nie jest to tak intuicyjne.

Handlowy i Santander nie upubliczniają szczegółowej specyfikacji dostępnych instrumentów, pełną wiedzę o tym, co oferują można więc zdobyć dopiero po otwarciu rachunku. W przypadku Santandera wiadomo jednak, że w ofercie jest 313 ETF-ów.

ETF-y głównie w euro

ETF-y i ich surowcowe odpowiedniki (ETC i ETN) to odrębny segment zagranicznej oferty polskich biur maklerskich. Liczba udostępnionych funduszy waha się od 122 w Pekao do 513 w DM BOŚ (Oanda TMS Brokers nie oferuje żadnego), przy czym sporadycznie są to fundusze notowane na rynku amerykańskim. Tak jak w przypadku instrumentów powiązanych z konkretnymi spółkami ETF-y w ofercie jednego brokera mogą się niekiedy dublować na różnych giełdach. Dochodzi do tego zwłaszcza w przypadku wyceniania jednostek funduszy w różnych walutach.

W przypadku ETF-ów eurocentryzm aż kłuje w oczy. W każdym polskim domu maklerskim ETF-y rozliczane w euro to największa grupa. Za nimi plasują się rozliczane w dolarach amerykańskich, zazwyczaj notowane w Londynie. Mimo że Londyn to ważny rynek dla tego typu instrumentów, garstkę dostępnych ETF-ów stanowią te, których walutą jest brytyjski funt. Powyżej 20 można ich znaleźć w Aliorze, Santanderze, XTB oraz mBanku. ETF-y notowane w innych walutach niż euro, dolar i funt to prawdziwe rodzynki. Po jednym ETF-ie rozliczanym we frankach szwajcarskich oferują DM BOŚ i PKO BP. Biuro maklerskie tego ostatniego udostępnia jeszcze ETF notowany w szwedzkich koronach.

Gdyby ktoś chciał inwestować w obligacje rozliczane w obcych walutach można mu polecić dwa biura maklerskie. Pekao udostępnia 109 serii, BNP Paribas – 44. W obu przypadkach są wśród nich polskie obligacje skarbowe rozliczane w euro lub dolarach. Klienci BNP Paribas mogą poza nimi kupować papiery dłużne dużych zagranicznych korporacji. Na ofertę Pekao składają się jeszcze obligacje walutowe polskich przedsiębiorstw oraz dług skarbowy państw innych niż Polska. W ramach tego ostatniego można znaleźć zarówno obligacje Niemiec czy jednej z prowincji Kanady, jak i propozycje dla prawdziwych koneserów – obligacje Seszeli czy bankrutującej mniej więcej co 10 lat Argentyny.

Notowania to już standard

By roztropnie składać zlecenia kupna i sprzedaży, należy wiedzieć, jaki jest aktualny kurs giełdowy. Gdzie obserwować notowania giełdowe z rynków zagranicznych? To pytanie przez lata spędzało sen z powiek inwestującym poza GPW z wykorzystaniem rachunków maklerskich w polskich instytucjach. Mogli korzystać z dość łatwo dostępnych w internecie notowań opóźnionych (z reguły o 15 minut) lub wykupić usługę dostępu do aktualnych kursów w specjalizujących się w tym serwisach. Słabiej zorientowanym pracownicy polskich biur maklerskich nieformalnie wskazywali nawet nazwy tych ostatnich. Nie zmieniało to jednak faktu, że cała procedura pozyskania dostępu do notowań odbywała się poza biurem maklerskim. W ciągu ostatnich kilku lat sytuacja jednak istotnie się zmieniła.

Większość biur maklerskich oferujących dostęp do giełd zagranicznych udostępnia obecnie aktualne notowania. Nie ma ich w PKO BP, Pekao i BNP, przy czym ten ostatni oferuje dostęp do giełd zagranicznych jedynie w trybie zleceń telefonicznych.

Większość biur maklerskich oferujących dostęp do giełd zagranicznych udostępnia obecnie aktualne notowania.

Zasady dystrybucji notowań z giełd zagranicznych są różne. W XTB i Oanda TMS Brokers są one bezpłatne i co do zasady odpowiadają kursowi zawarcia transakcji. W Aliorze, DM BOŚ i mBanku notowania są również bezpłatne, ale są to kursy z giełdy CBOE, podczas gdy zlecenia klientów kierowane są na macierzyste parkiety notowań poszczególnych instrumentów. Kursy CBOE mają więc raczej orientacyjny charakter.

DM BOŚ udostępnia aktualne kursy z giełd macierzystych, ale jest w tym zakresie pośrednikiem firmy Infront. Notowania z NYSE kosztują 69 zł miesięcznie. Gdy dorzuci się do tego Nasdaq, cena rośnie do 139 zł. Giełdy amerykańskie, Frankfurt i Londyn to już 449 zł miesięcznie. Z tabeli opłat wynika, że nawet za opłatą nie dostanie się aktualnych notowań Euronekstu. W zdobyciu tych ostatnich pomaga Santander. Za pakiet notowań z giełd amerykańskich, Frankfurtu, Londynu i Euronekstu trzeba tam zapłacić 239 zł miesięcznie. Santander też jest pośrednikiem. Po wniesieniu opłaty przekazuje login i hasło do strony internetowej pozwalającej śledzić notowania. Handlowy publicznie nie podaje kosztu udostępnienia notowań w czasie rzeczywistym.

Opłat za notowania można uniknąć. W Santanderze wymaga to wygenerowania 150 tys. zł obrotów miesięcznie, a w DM BOŚ 99-699 tys. zł (im droższy pakiet, tym większe obroty są wymagane). Jest to więc znacznie trudniejsze niż w przypadku GPW, gdzie płatnych jest zresztą dopiero pięć linii arkusza zleceń. W przypadku giełd zagranicznych płaci się już za podgląd jednej najlepszej oferty.

Trudniej też uniknąć opłat za przechowywanie instrumentów finansowych. Na tle co najmniej kilkudziesięciozłotowych prowizji za sam handel akcjami lub ETF-ami nie są to jednak wielkie kwoty. Opłata depozytowa w mBanku, która rok temu wzbudziła wiele emocji, przekładała się na 150 zł rocznie od aktywów rzędu 100 tys. zł.

Bez prowizji, ale nie za darmo

Ile wynoszą prowizje za handel akcjami i ETF-ami na zagranicznych giełdach? Odpowiadając na to pytanie, należy zacząć od tego, że instrumenty finansowe notowane na giełdach zagranicznych wyceniane są w walutach innych niż złoty. Z perspektywy prowizji za sam handel nie jest to wcale bez znaczenia.

Alior, Pekao i BNP Paribas realizują transakcje kupna tylko po wcześniejszym zdeponowaniu w biurze maklerskim odpowiedniej kwoty w walucie obcej. Na to samo wskazuje tabela opłat Handlowego.

Większość firm inwestycyjnych pozwala jednak na realizowanie transakcji kupna klientom niemającym walut obcych. Transakcje walutowe są w tych biurach maklerskich również dostępne. W przypadku braku odpowiedniej waluty dochodzi jednak do automatycznego przeliczenia złotych na walutę transakcji (lub jednej waluty obcej na inną).

Większość firm inwestycyjnych pozwala na realizowanie transakcji kupna klientom nie mającym walut obcych.

Automatyczne przewalutowanie to szansa na dodatkowy albo nawet jedyny zarobek dla domu maklerskiego. Właśnie dzięki spreadom walutowym z automatycznych przewalutowań XTB oferuje handel bezprowizyjny wszystkim, których miesięczny obrót nie przekroczy 100 tys. EUR, czyli niemal 450 tys. zł. Chcąc nie chcąc, zapłacą coś brokerowi zawierając transakcje na sześciu z 15 udostępnianych przez XTB rynków. Z walut obcych XTB prowadzi bowiem jedynie rachunki w euro i amerykańskim dolarze. Gdyby nawet te waluty, a nie złotego, wykorzystywać do operacji w Szwajcarii czy Norwegii, to XTB nie pobierając prowizji od samej transakcji, coś z niej będzie jednak miało.

Mechanizm zarobku na spreadach walutowych najdobitniej obnaża jednak Oanda TMS Brokers, gdzie można handlować jedynie instrumentami ze Stanów Zjednoczonych. Gdy używa się do tego złotych lub euro, transakcje są bezprowizyjne, bo broker zarabia na przewalutowaniu. Gdy jednak ma się własne dolary pojawia się klasyczna prowizja 0,29 proc., nie mniej niż 7 USD (niespełna 30 zł po obecnym kursie)

0,28-0,29 proc. to najczęściej spotykana stawka prowizji maklerskiej od internetowego handlu akcjami i ETF-ami na giełdach zagranicznych w polskich biurach maklerskich. Jest więc o 0,1 pkt proc. niższa od podstawowej stawki stosowanej przy handlu na GPW. Obok stawki wyrażonej jako odsetek wartości transakcji biura maklerskie określają jednak minimalną prowizję kwotową (w walutach obcych lub złotym). Jeśli prowizja wyliczona w procentach nie osiągnie tej wartości, to opłata za transakcję zostanie do niej podwyższona. Prowizja minimalna określona kwotowo wskazuje więc, jakimi klientami są tak naprawdę zainteresowane biura maklerskie.

Dla drobnych, średnich i bogatych

Z analizy tabel opłat pięciu brokerów stosujących stawkę 0,28-0,29 proc. wynika, że w przypadku transakcji rozliczanych w euro, dolarach lub złotych, najniżej poprzeczkę powiesił mBank. Interesują go już inwestorzy realizujący transakcje o wartości 5-6 tys. zł (te wartości mogą się zmieniać w zależności od kursu złotego). Trwające aktualnie promocje w DM BOŚ i Aliorze dowodzą, że instytucje nie chcą oddać klientów operujących w pojedynczych transakcjach kwotami rzędu 6,5-7,5 tys. zł. Standardowe tabele opłat i prowizji wskazują jednak, że tak naprawdę celują w tych operujących kwotami zaczynającymi się 13-14 tys. zł. Ze swoimi 7 USD prowizji minimalnej Oanda TMS Brokers zawiesiła poprzeczkę na poziomie 20 tys. zł.

W przypadku rynku niemieckiego i amerykańskiego na klientów operujących kilkunastoma tysiącami złotych zasadza się PKO BP. Prowizje z innych parkietów wskazują jednak, że tak naprawdę bank wolałby tych, co operują dziesiątkami tysięcy złotych.

Pozostałe polskie biura maklerskie pozwalające handlować na giełdach zagranicznych są już droższe. Santander za handel akcjami i ETF-ami pobiera 0,39 proc. prowizji, a Pekao i Handlowy po 0,5 proc. Stawka podstawowa dla akcji i ETF-ów w BNP Paribas to aż 0,95 proc., przy czym jedyną formą składania zleceń jest telefon do biura maklerskiego, a takie zlecenia zwyczajowo są droższe.

Inwestowanie za granicą ma swoje podatkowe uroki. Samo rozliczenie kupna i sprzedaży papierów wartościowych nabytych za obcą walutę jest stosunkowo proste. W polskich biurach maklerskich nie można jednak raczej liczyć na wsparcie w zakresie umów o unikaniu podwójnego opodatkowania. Obsługę formularza W8-BEN pozwalającego skorzystać z takiej umowy w relacjach ze Stanami Zjednoczonymi oferują np. tylko cztery polskie biura maklerskie, a to już realnie wpływa na rentowność dywidend z amerykańskich spółek. Poza tym operacje na części zagranicznych giełd są objęte specyficznymi podatkami doliczanymi do wartości transakcji. Z reguły nie są to duże obciążenia, ale warto o nich pamiętać. Szczegółowe informacje o tych regulacjach znajdują się zazwyczaj na stronach internetowych władz podatkowych poszczególnych krajów lub tamtejszych odpowiedników KNF.