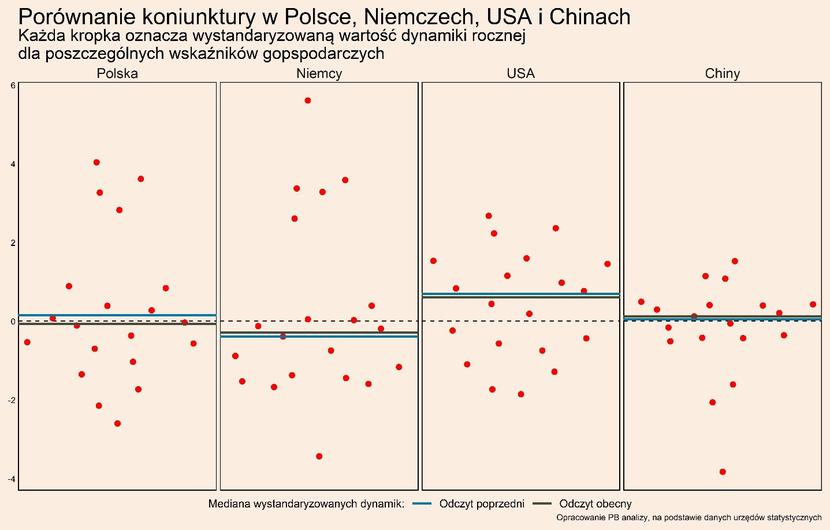

Przegląd najistotniejszych wskaźników makroekonomicznych dla Polski oraz trzech najważniejszych światowych gospodarek – USA, Niemiec i Chin (po 20 wskaźników z każdego kraju, wszystkie wskaźniki można obserwować i zaciągać na naszej platformie danych PB Analizy) – pozwala zaprezentować z lotu ptaka kluczowe trendy. Wskaźniki podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki wskaźnika od średniej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Na razie osłabienie gospodarcze widoczne jest głównie w nastrojach. Nie ma jeszcze negatywnych oznak z rynku pracy, bezrobocie wciąż znajduje się na historycznych minimach. W sektorze przedsiębiorstw produkcja przemysłowa jest w stagnacji, choć odczyty indeksów PMI wskazują, że koniunktura będzie się pogarszać. Pojawił się rozdźwięk w oczekiwaniach gospodarstw domowych po obu stronach Atlantyku. Nastawienie konsumentów wskazuje na pogłębienie pesymizmu w Europie i lekką poprawę w Stanach Zjednoczonych.

Od kilku miesięcy wskaźniki nastrojów konsumentów pogarszały się we wszystkich państwach. Na Zachodzie pesymizm wywoływała narastającą inflacja i niepewność, co przeważyło nad korzyściami wynikającymi z rozgrzania rynku pracy. W Chinach ostatnie dane o sentymencie ludności dostępne są za czerwiec, więc są pod wpływem załamania związanego z lockdownami, ale mało prawdopodobne, by latem nastąpiła bardzo istotna zmiana nastawienia.

Ten pesymizm powinien przełożyć się w końcu na decyzje zakupowe konsumentów. Zaczyna być to widoczne w sprzedaży detalicznej w wielu krajach, choć w interpretacji tych danych przeszkadzają efekty wywołane pandemią i przesunięcie popytu w kierunku usług, czego nie widać w danych o sprzedaży detalicznej. W popycie konsumpcyjnym na razie widać głównie wyraźne ograniczanie zakupów dóbr trwałych.

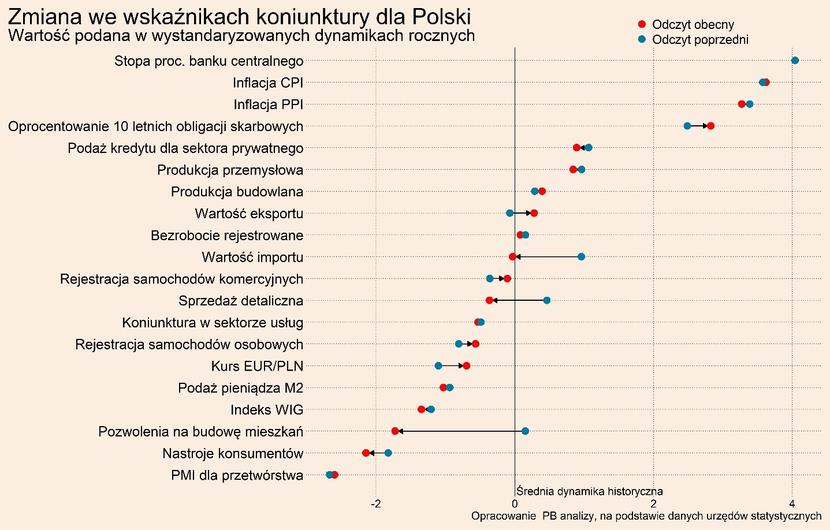

W Polsce dynamika sprzedaży detalicznej jest dodatnia, ale się obniża. Oprócz efektów pandemicznych oraz logistycznych nad Wisłą ważną rolę odegrał napływ uchodźców, który skokowo podniósł liczbę klientów w sklepach. Rosną wydatki na kategorie towary jak żywność, farmaceutyki i kosmetyki. Jednocześnie spadają zakupy dóbr dyskrecjonalnych, takich jak sprzęt gospodarstwa domowego, czy pojazdy. Taka zmiana struktury wydatków wynika z napływu uchodźców, którzy kupują głównie dobra podstawowe, oraz z chęci oszczędzania. W badaniu koniunktury konsumentów GUS widać, że deklarowana skłonność do ważnych zakupów (czyli np. na meble czy sprzęt AGD) cały czas spada i jest najniższa od początku pandemii.

Zapaść obejmuje również sektor mieszkaniowy, który odczuwa efekty podnoszenia stóp procentowych oraz pesymistycznych nastrojów konsumentów. Podobnie jak w poprzednich miesiącach coraz bardziej negatywne nastawienie ma przemysł, czego objawem są dołujące odczyty PMI. Mimo tego nie widać jeszcze przełożenia na roczną dynamikę produkcji ze względu na wcześniejsze rozgrzanie sektora i realizację opóźnionych zamówień.

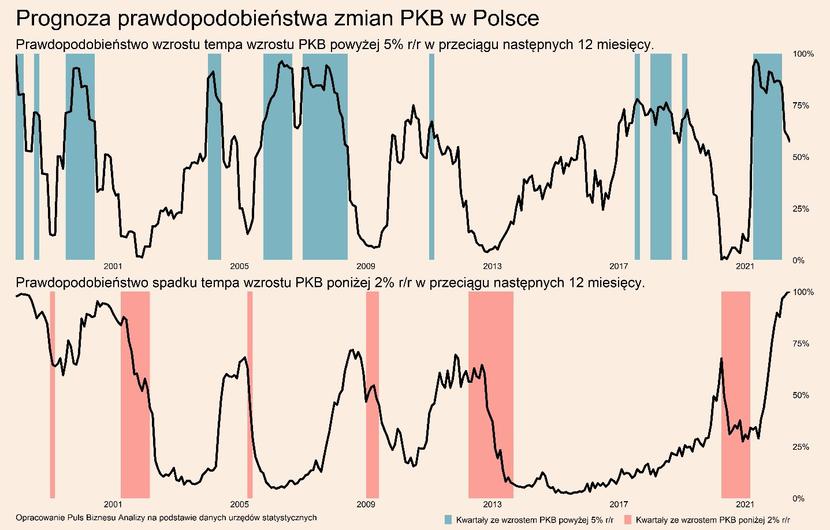

Aktualny układ wskaźników makroekonomicznych przekłada się na ryzyka dla polskiej gospodarki. Prawdopodobieństwo obniżenia się dynamiki PKB do poniżej 2 proc. rdr jest niemal 100-procentowe. Nie musi to oznaczać głębokiej recesji, ale głębokie spowolnienie jest niemal pewne.

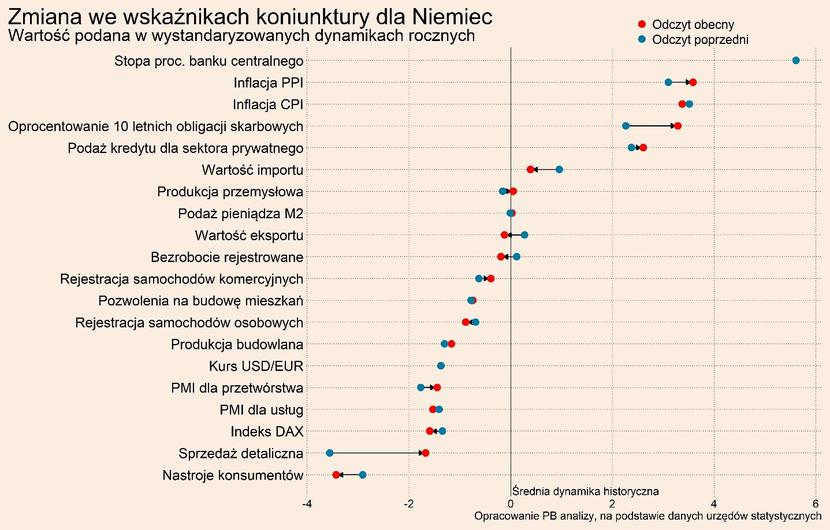

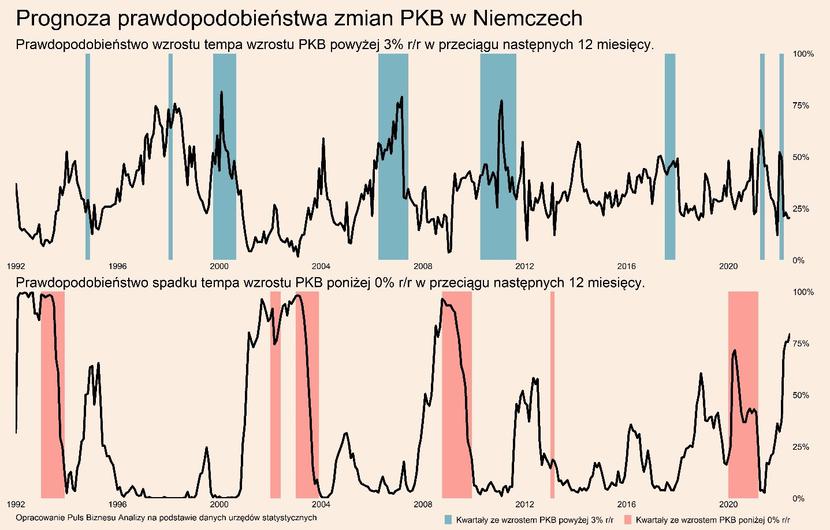

W Niemczech, podobnie jak w Polsce, od kilku miesięcy pogarszają się nastroje konsumentów. Sprzedaż detaliczna też już wygląda słabo, co potwierdza, że spadki popytu na dobra trwałego użytku obejmują wiele krajów. Przy czym motywy mogą być różne. W Polsce ważniejszy jest spadek realnych dochodów, w Niemczech ważne są oszczędności. Gospodarstwa domowe zmniejszają wydatki, ponieważ chcą odłożyć więcej pieniędzy. W badaniu koniunktury konsumentów GfK deklarowana stopa oszczędności osiągnęła najwyższy poziom od 11 lat. Skłonność do oszczędzania zwyżkuje pomimo rekordowo ujemnych realnych stóp procentowych, które w normalnych warunkach powinny skłaniać do zwiększania wydatków. Konsumenci chcą jednak zabezpieczyć się przed nadchodzącą zimą. Gaz stanowi istotne paliwo dla ogrzewania domów w Niemczech, dlatego poczynione oszczędności będą przeznaczone na droższe ogrzewanie.

Z kolei badania Instytutu Ifo bezpośrednio obrazują ponurą sytuację w przedsiębiorstwach handlowych. Ze wszystkich badanych sektorów to w handlu najgorsze są wskaźniki oczekiwań i oceny obecnej sytuacji ekonomicznej oraz planów zatrudnienia. Sektor handlowy obejmuje zarówno działalność hurtową i detaliczną, lecz zapaść jest na tyle duża, że musiała powstać na skutek redukcji wydatków przez gospodarstwa domowe.

Dołowanie wskaźników, przekłada się na rosnące prawdopodobieństwo spadku tempa wzrostu gospodarczego poniżej zera. Szacowane prawdopodobieństwo znajduje się w okolicach 75 proc. i wciąż rośnie. Przy ocenie estymacji warto pamiętać, że na obecny cykl duży wpływ ma niepewność oraz zewnętrzne szoki, których nie da się uchwycić w modelach. Prawdopodobieństwo spowolnienia może być zatem niedoszacowane.

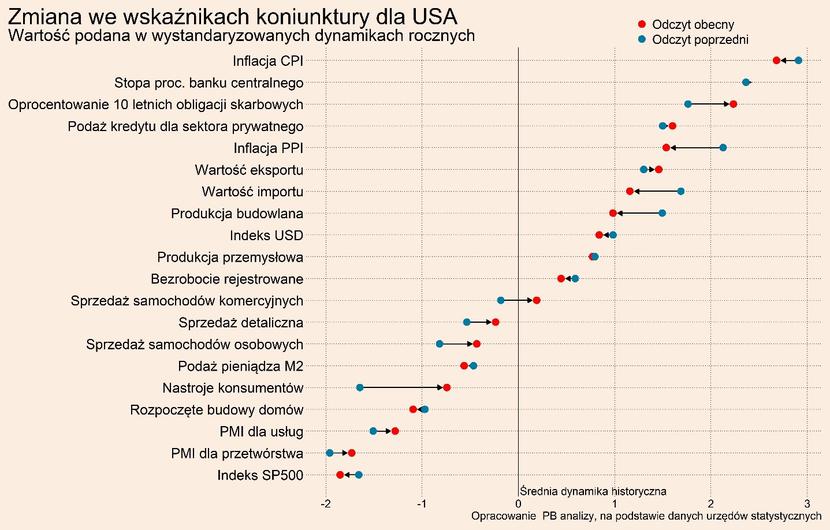

Z Europą kontrastują Stany Zjednoczone, gdzie nastroje konsumentów poprawiają się (choć z niskich poziomów) i rośnie sprzedaż detaliczna. Przejawy powracającego optymizmu wśród amerykańskich gospodarstw domowych pochodzą z różnych źródeł. Rynek pracy jest mocny, a zatrudnienie rośnie. Za sprawą mocniejszego dolara oraz spadku cen ropy w ostatnich tygodniach zaczęła spadać cena paliwa na stacjach. Dla wielu Amerykanów koszty tankowania stanowią punkt odniesienia do oceny kondycji kraju, dlatego uważają, że ogólny stan gospodarki uległ poprawie.

Choć pewne zjawiska w USA są podobne do tego, co dzieje się w Europie. Widać, że konsument jest pod presją i szuka sposobów na redukcję niektórych wydatków, szczególnie na dobra trwałe. Następują przesunięcia w strukturze konsumpcji. Takie konkluzje nasuwają się z komunikatów największej sieci sklepów wielkopowierzchniowych w USA – Walmart. Największy wzrost sprzedaży w jej sklepach odnotowuje się w produktach żywnościowych, podczas gdy pozostałe kategorie tkwią w stagnacji. Do sieci napływa coraz więcej zamożnych klientów. Sieć konkuruje cenowo, zatem klienci kierują się tam by wydawać mniej. Dodatkowo największy wzrost sprzedaży odnotowywany jest w markach własnych sklepu, które również cechują się niższą ceną. Sugeruje to, że konsumenci chcą zaoszczędzić, dlatego wybierają tańsze opcje. Sieć sklepów jest na tyle spora, że można na podstawie ich informacji próbować zauważać wcześniej zjawiska na rynku.

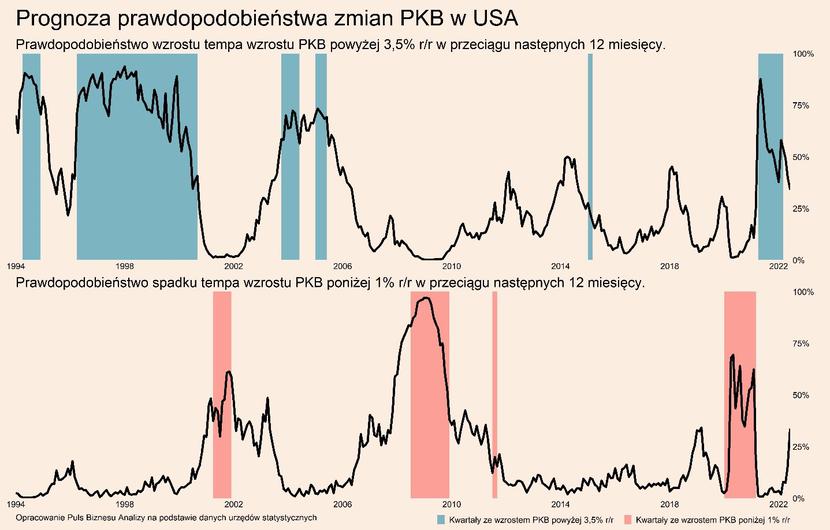

Patrząc na inne sektory i obszary gospodarki widać też coraz więcej pęknięć w dobrej koniunkturze. Poniżej historycznej średniej są jeszcze odczyty PMI, rynek nieruchomości oraz giełda. Na gospodarce coraz bardziej ciążą podwyżki stóp procentowych. Fed jest zdeterminowany do zwalczenia inflacji, nawet za cenę recesji.

Prawdopodobieństwo spadku tempa wzrostu PKB poniżej 1% proc. r/r rośnie w odpowiedzi na nadchodzące zacieśnianie polityki monetarnej. Dokładają się do tego dane mieszkaniowe, które są bezpośrednio zależne od stóp procentowych i będą obciążać gospodarkę.

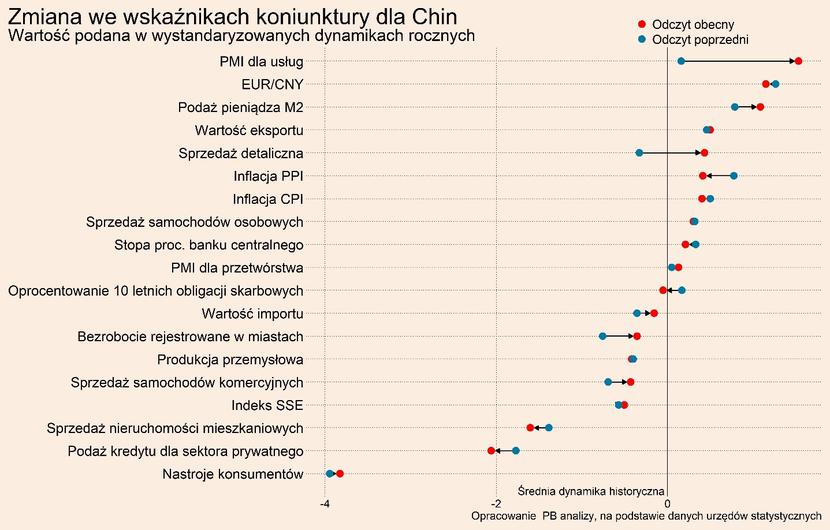

Już od kilku miesięcy stan gospodarki w Chinach różni się od Zachodu ze względu na nawracające fale pandemii. Obecnie wygasają efekty wiosennych lockdownów, ale z kolei zamykane są inne miasta, co ujawni się zapewne w publikacjach wskaźników makro w kolejnych miesiącach. Firmy zniechęcone są do inwestowania, a konsumenci do większych wydatków. Działalność przedsiębiorstw może z dnia na dzień zostać zamknięta co utrudnia planowanie. Do niepewności dokłada się również, brak informacji o przyszłych planach walki z koronawirusem. Decyzja może zapaść na jesiennym kongresie Partii w Pekinie, przy czym oceny analityków są podzielone czy kurs walki z epidemią zostanie zaostrzony czy poluzowany, co jedynie wzmacnia niepewność.

A na pandemię nakłada się kilka innych istotnych wstrząsów.

Pierwszym z nich jest załamanie na rynku nieruchomości, który wpływa na dwie ogromne grupy Chińczyków. Dla jednej jest to główna lub jedyna lokata kapitału, dla drugiej źródło dochodu z pracy. W obu przypadkach dojdzie do zmniejszenia popytu – w pierwszej grupie będzie to kanał majątkowy (mniejsza wartość majątku zmniejsza wydatki konsumenta), w drugim będzie to efekt dochodowy (mniejszy dochód zmniejsza wydatki).

Drugim szokiem będzie spowolnienie zamówień z zagranicy. W wyniku osłabienia globalnej koniunktury, narastać będzie presja spadkowa na eksport. Widać to już we wskaźnikach zamówień eksportowych w przemyśle oraz usługach, więc niedługo przełoży się to na sytuację finansową w przedsiębiorstwach i ich skłonność do inwestowania.

Do tego wszystkiego dochodzi szok podażowy związany z największą w historii pomiarów suszą. Obniżony poziom wody w rzece Jangcy wywołał przerwy w dostawach prądu z elektrowni wodnych, co przerwało działalność fabryk. Sama rzeka jest także ważnym szlakiem transportowym, co pogłębia to szok podażowy. Choć w przeciwieństwie do COVID, załamania rynku nieruchomości i osłabienia globalnego handlu towarami, ten wstrząs powinien być przejściowy.

Presja na światową gospodarkę zacieśnia się z różnych stron. W Europie zaczyna pojawiać się spadek wydatków konsumentów. W USA rośnie prawdopodobieństwo dalszych podwyżek stóp procentowych, które stłamszą krajowy popyt. W Chinach wszystkie czynniki wskazują na przedłużającą się stagnację lub nawet nadchodzącą recesję. Hamowanie następuje w różnym tempie. Najszybciej w recesje powinna wejść Europa, ale Chiny mają obecnie najwyższą podatność na szoki. Zjawiskiem, które w jakiś sposób może być uspokajające, jest wciąż dobra sytuacja na rynkach pracy, co powinno stabilizować cykl. Dołożyć się może do tego długi okres rozładowywania opóźnień produkcyjnych w przemyśle, który również powinien działać stabilizująco na PKB. Zobaczymy, czy tak będzie.