285,6 mld zł wyniosły w 2022 r. sesyjne obroty akcjami na Giełdzie Papierów Wartościowych w Warszawie (GPW). To 8,9 proc. mniej niż rok wcześniej, a także 3,9 proc. mniej niż dwa lata temu.

Jest jednak coś, co na GPW systematycznie rośnie: to udział w obrotach inwestorów korzystających z usług tzw. zdalnych członków giełdy, a więc brokerów zagranicznych, nie mających w Polsce czegoś, co można nazwać biurem maklerskim.

Brokerskie odnogi takich firm, jak Goldman Sachs, Morgan Stanley, Bank of America (wcześniej znany z działalności maklerskiej pod szyldem Merrill Lynch), UBS, JP Morgan i Credit Suisse odpowiadały w 2022 r. za 48,9 proc. obrotów akcjami na rynku głównym GPW. To 7,4 pkt proc. więcej niż rok wcześniej wygenerowała ta szóstka wsparta jeszcze przez HSBC, które w 2022 r. nie było aktywne. Zarazem jest to nowy historyczny rekord udziału tej siódemki w obrotach na GPW.

Tak naprawdę zdalni członkowie przekroczyli jednak 50-procentowy udział w obrotach polskimi akcjami. Poza siódemką, którą można uznać za globalnych potentatów, w formule zdalnego członka warszawskiej giełdy działa jeszcze kilka innych firm, z których wybrane mają udział w obrotach liczony w setnych częściach procenta. Jednak ziarnko do ziarnka i zbierze się miarka. W 2022 r. łączny udział tych mniejszych graczy w handlu akcjami z GPW wyniósł 2,5 proc. Po doliczeniu do potentatów daje to już 51,4 proc. I taka właśnie część handlu akcjami z warszawskiej giełdy w 2022 r. odbyła się bez udziału polskich domów maklerskich lub zagranicznych mających w Polsce biura (czeski Wood & Company czy austriackie Erste Securities).

PKO BP broni się z trudem

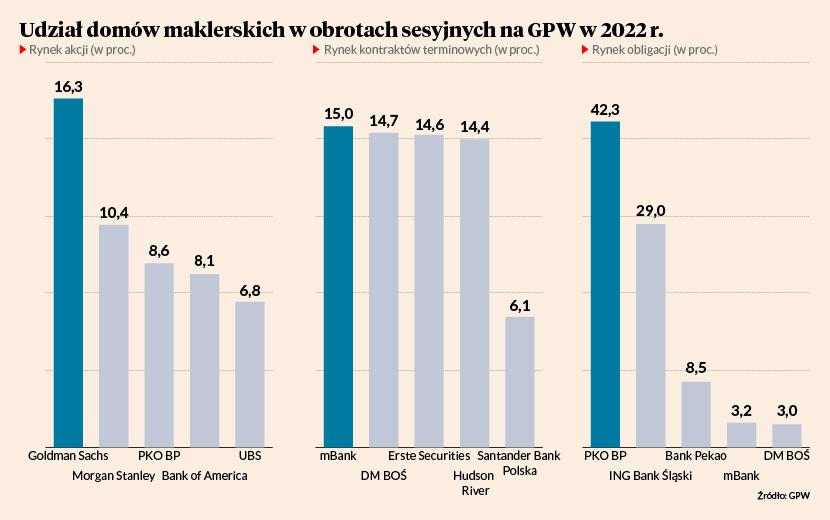

Dane zbiorcze to jedno, a drugie to pozycje poszczególnych firm. W 2022 r. najważniejszym domem maklerskim działającym na GPW został Goldman Sachs. Jego udział w obrotach sesyjnych akcjami wyniósł 16,3 proc. Po triumfie Bank of America w 2021 r. to dopiero drugi przypadek od 2014 r., gdy jakikolwiek broker miał udział w rynku większy niż 11 proc. Wtedy jednak całą piątkę największych brokerów stanowiły instytucje mające lokalne biura. Obecnie, poza PKO BP, w pierwszej piątce są wyłącznie zdalni członkowie giełdy. Ich udział w handlu na GPW jest już ponad dwa razy większy niż w 2015 r. Poza PKO BP żaden lokalny dom maklerski nie ma nawet 5-procentowego udziału w rynku.

Tendencja wzrostu znaczenia zdalnych członków giełdy cofnęła się tylko w 2020 r. Pozycję najważniejszego brokera na GPW dzierżyło wtedy biuro maklerskie PKO BP. I choć wciąż jest ono jedynym polskim podmiotem nawiązującym walkę z działającymi zdalnie tuzami międzynarodowej finansjery, to rywalizacja ta jest dla największego polskiego banku coraz trudniejsza. W 2021 r. zajmował on już nie pierwszą, ale drugą pozycję. W 2022 r. spadł na trzecie miejsce.

Hudson River o włos od podium

Przewaga lokalnych domów maklerskich utrzymuje się na rynku kontraktów terminowych. Zamieniając się pozycjami w poszczególnych latach, w segmencie tym dominują mBank, DM Banku Ochrony Środowiska oraz Erste Securities. Do gry ewidentnie włączyła się jednak amerykańska firma Hudson River Trading. W formie zdalnego członka giełdy prowadzi ona biznes związany z handlem algorytmicznym. Status ten uzyskała w 2020 r. nie będąc domem maklerskim, ale inwestorem. W 2021 r. – pierwszym pełnym roku działania w formule zdalnego członka GPW – osiągnęła ponad 13-procentowy udział w rynku kontraktów i czwarte miejsce wśród wszystkich członków GPW. W 2022 r. nie zmieniła pozycji, ale zwiększyła udział w rynku tak, że już tylko 0,2 pkt proc. zabrakło jej do trzeciego miejsca.

Bezapelacyjna dominacja krajowych domów maklerskich utrzymuje się na giełdowym rynku obligacji. W 2022 r. jego wartość odpowiadała jednak tylko 2 proc. obrotów akcjami. To i tak dużo więcej niż w latach ubiegłych, gdy było to z reguły około 0,5 proc.

Ta zmiana zbiegła się z erozją pozycji biura maklerskiego PKO BP. Pozostało ono liderem rynku obligacji, ale zlecenia, które zeń wyszły odpowiadały w 2022 r. za nieco ponad 42 proc. handlu. W latach ubiegłych było to 50 proc. lub więcej. Skokowo wzrosło za to znaczenie ING Banku Śląskiego. Jego biuro maklerskie odpowiadało w ostatnich latach za kilka procent giełdowego handlu obligacjami. W 2022 r. uzyskało 29-procentowy udział w rynku, stając się jego wiceliderem, po wyprzedzeniu Banku Pekao, który zazwyczaj odpowiadał za kilkanaście procent obrotów.

Zwiększenie roli rynku kapitałowego jest kluczowe dla gospodarki, a do zwiększenia tej roli tego potrzebna jest silna krajowa branża domów i biur maklerskich. Krajowe podmioty wspierają polskie przedsiębiorstwa, szczególnie średnie i małe, w pozyskaniu kapitału potrzebnego do realizacji inwestycji.

Dominacja zdalnych członków na warszawskim parkiecie odbywa się kosztem krajowej branży domów i biur maklerskich, i tym samym jest szkodliwa dla polskiego rynku kapitałowego. Obserwacje praktyków w domach maklerskich wskazują, że zdalni członkowie nie przynoszą dodatkowego obrotu, nie pozyskują kapitału dla polskich małych i średnich przedsiębiorstw, ani nie oferują pokrycia analitycznego dla spółek tego sektora, w konsekwencji nie przysparzają krajowi dodatkowego kapitału. Mają za to negatywny wpływ na możliwości rozwojowe krajowej branży biur i domów maklerskich. Zdalni członkowie, przy niższych jednostkowych kosztach operacyjnych ze względu na korzyści skali mogą zaniżać stawki za obsługę inwestorów do poziomów cen dumpingowych, zakładając, że odrobią straty na realizacji zleceń na innych zagranicznych rynkach.

Kluczowe jest więc jak najszybsze wdrożenie inicjatyw sprzyjających rozwojowi krajowej branży maklerskiej. Do najważniejszych należą m.in. obniżenie opłat pobieranych od domów i biur maklerskich. Wysokie koszty transakcyjne mają negatywny wpływ na kondycję finansową branży maklerskiej, ograniczając jej możliwości rozwoju, a tym samym zdolność do wsparcia polskich przedsiębiorstw i inwestorów. Przekładają się także na także na płynność na giełdzie, która częściowo zależy do kosztów transakcyjnych.