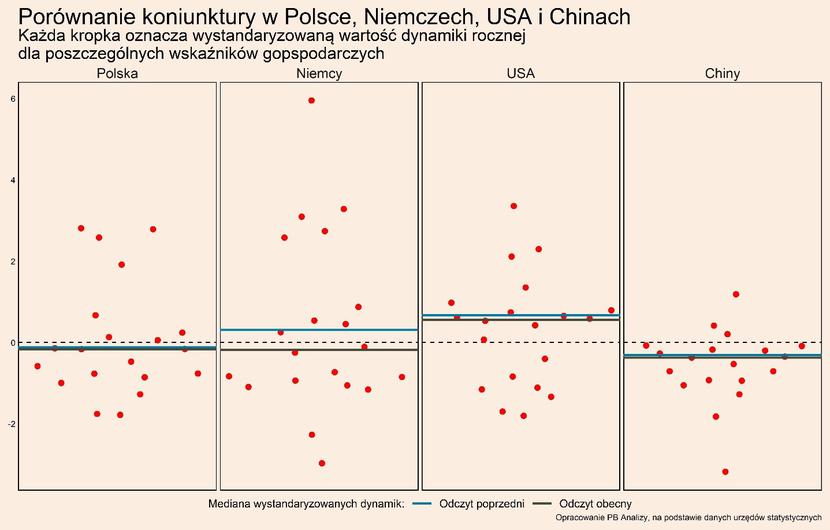

Przegląd najistotniejszych wskaźników makroekonomicznych dla Polski oraz trzech najważniejszych światowych gospodarek – USA, Niemiec i Chin (po 20 wskaźników z każdego kraju, wszystkie wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy) – pozwala zaprezentować z lotu ptaka kluczowe trendy. Wskaźniki podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki od średniej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Koniunktura prezentuje się słabo w Europie, co wynika głównie z kryzysu energetycznego, oraz w Chinach zmagających się z obostrzeniami pandemicznymi. Z analizowanych gospodarek wyraźnie wyróżnia się sytuacja w Stanach Zjednoczonych, gdzie najważniejsze wskaźniki makroekonomiczne wskazują na pozytywną koniunkturę. Jedyny wyjątek stanowi tam sektor nieruchomości, obciążony przez podniesione stopy procentowe, oraz branże nastawione na eksport, które tracą konkurencyjność cenową przez silnego dolara. Zawirowania w innych częściach świata w niewielkim stopniu wpływają na gospodarkę USA, ponieważ udział importu i eksportu w produkcie krajowym brutto jest relatywnie niewielki.

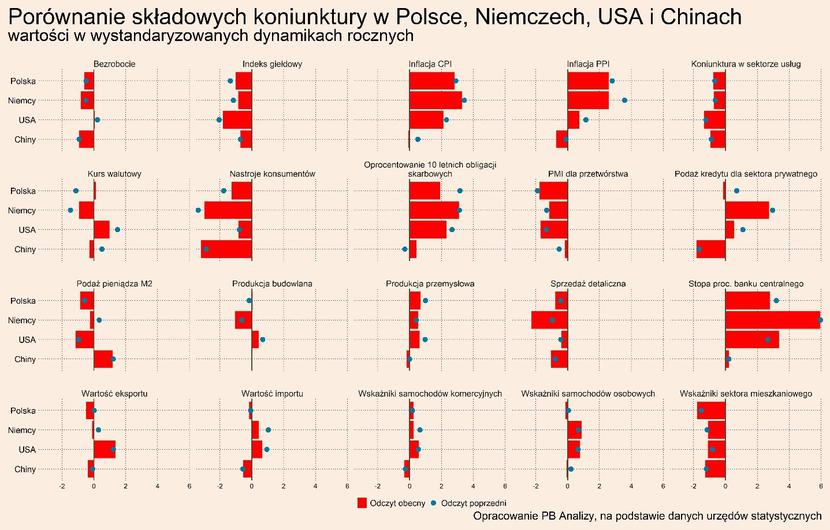

W podziale na poszczególne obszary gospodarki większości z nich widać pewną stabilizację. Szczególnym przypadkiem jest tutaj sektor nieruchomości, który w poprzednich miesiącach był liderem hamowania. Teraz nastąpiła stabilizacja na niskim poziomie, co sugeruje, że możliwy jest koniec spadków ilościowych, przy jednoczesnym spadku cen.

Nowym zjawiskiem jest jednoczesne obniżenie się wskaźników sprzedaży detalicznej jednocześnie we wszystkich analizowanych gospodarkach. Obrazuje to erozję popytu gospodarstw domowych, wywołaną spadkiem realnych dochodów, które maleją, gdyż ceny rosną szybciej niż wynagrodzenia. Szczególnie szybko rosną ceny produktów kluczowych dla budżetów gospodarstw domowych. Jest to między innymi żywność, ogrzewanie czy energia. Konsumentów stać na mniej, stąd naturalną reakcją są mniejsze wydatki. Będzie to miało konsekwencje dla sklepów oraz ich dostawców, dla których efekty zostaną zmultiplikowane przez tzw. efekt bicza (bullwhip effect) oraz cykl zapasów.

Efekt bicza opisuje jak zmiany w popycie na końcu łańcucha logistycznego powodują duże reperkusje w jego wyższych fragmentach. Na obecny brak klientów sklepy zareagują mniejszymi zakupami u dostawców. Ci z kolei reagują tak samo, czyli mniej kupują u swoich dostawców, ci mniej u swoich, i tak przechodzi to po kolejnych firmach. Ale na każdym etapie łańcucha dostaw spadek popytu jest pogłębiany przez spadek zapasów (podobnie jak wzrostowi popytu towarzyszył wzrost zapasów). Pandemia skłoniła zakłady produkcyjne do nagromadzenia dodatkowych półproduktów, a sklepy do zapełnienia magazynów towarami. W obliczu słabszego popytu firmy te mogą korzystać z tych zapasów, by wspomóc płynność finansową przedsiębiorstwa. To z kolei spowoduje jeszcze większe spadki u ich dostawców, którzy także mają zapasy i również nie będą zamawiać. W konsekwencji na samym początku łańcucha dostaw niektóre firmy mogą doświadczać całkowitego zatrzymania zamówień przez kilka miesięcy.

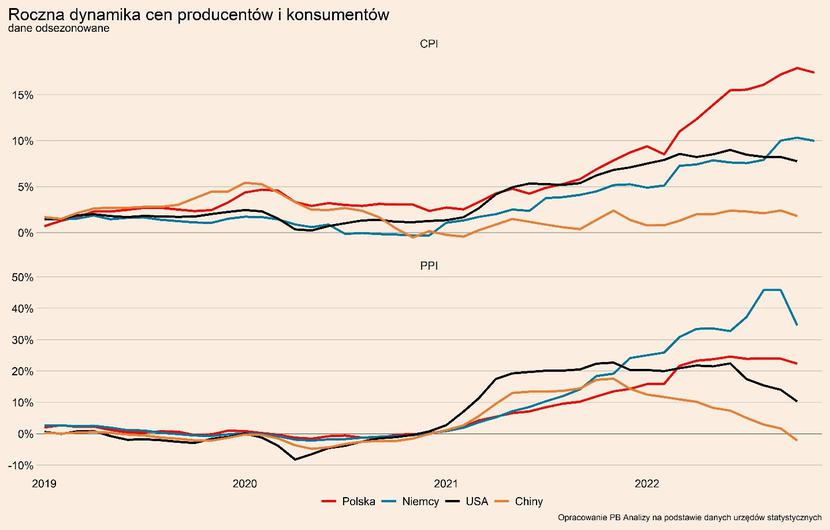

Drugim trendem widocznym w danych jest hamowanie inflacji. Inflacja producentów PPI spada już od kilku miesięcy, a w ostatnim miesiącu spadły też odczyty dla inflacji CPI. Jeżeli wysokie oczekiwania inflacyjne nie będą same podtrzymywały inflacji na wysokim poziomie, to jej spadek w najbliższym roku może być bardzo wyraźny.

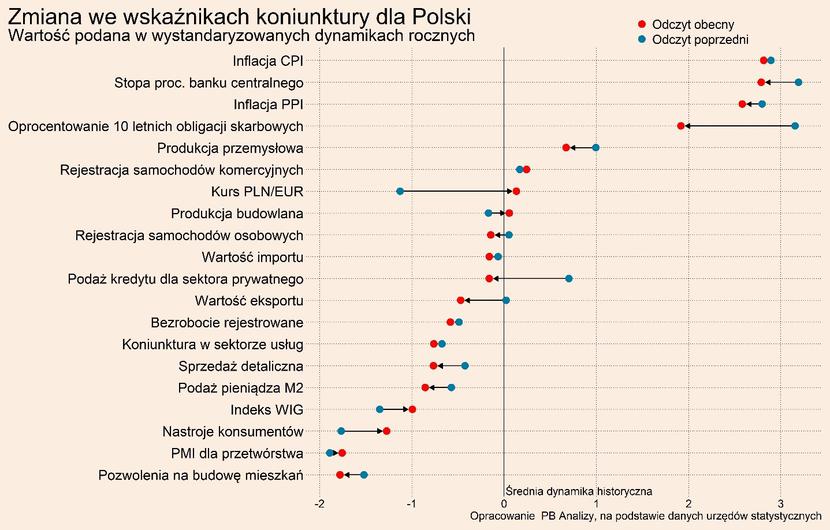

Przechodząc do perspektyw poszczególnych krajów, w Polsce w listopadzie największe wahnięcie nastąpiło we wskaźnikach finansowych. Bardzo mocno ruszyło się oprocentowanie 10 letnich obligacji skarbowych oraz kursu złotego. Przyczyną mogły być informacje z początku miesiąca, o poszukiwaniu oszczędności przez Ministerstwo Finansów. Rynek zakładał, że przyszły rok będzie naznaczony dużą skalą ekspansji fiskalnej z powodu kryzysu oraz nadchodzących wyborów. Poszukiwanie oszczędności świadczy jednak o tym, że skala deficytu może być jednak trochę mniejsza. Drugą składową, która zbiła rentowności obligacji były zapowiedzi prezesa NBP o braku dalszych podwyżek stóp procentowych oraz realizacja tejże zapowiedzi na listopadowym posiedzeniu RPP. Trzecim czynnikiem obniżającym rentowność była seria danych gospodarczych ze świata, które wskazywały na zbliżające się spowolnienie gospodarcze. Docelowy poziom stóp procentowych w największych gospodarkach będzie niższy, więc także niższe będzie oprocentowanie polskiego długu publicznego.

Pomimo, że praktycznie wszystkie wskaźniki z gospodarki realnej znajdują się poniżej zera, produkcja przemysłowa wciąż utrzymuje się na zaskakująco dobrym poziomie. Źródłem tego mogą być wciąż obecne niezrealizowane zamówienia, które pozwalają podtrzymać produkcję przy braku nowych zamówień.

Podobnie sytuacja wygląda w Niemczech, gdzie roczna dynamika produkcji przemysłowej utrzymuje się powyżej długookresowej średniej. Jednakże oprócz tego na pozytywnych odczytach są jeszcze rejestracje samochodów osobowych oraz komercyjnych. Świadczyć to może o złagodzeniu napięć w łańcuchach dostaw, które pozwala na dostarczenie klientom wcześniej zamówionych pojazdów, które czekały na wyprodukowanie ze względu na brak komponentów.

Za zachodnią granicą fatalne są odczyty wskaźników dotyczących konsumentów. Na samym dnie są wskaźniki sprzedaży detalicznej oraz nastrojów. Pokazuje to, jak dużym obciążeniem dla Niemiec jest niepewność gospodarcza, która objawia się przede wszystkim w obawach obywateli o rachunki za zimowe ogrzewanie.

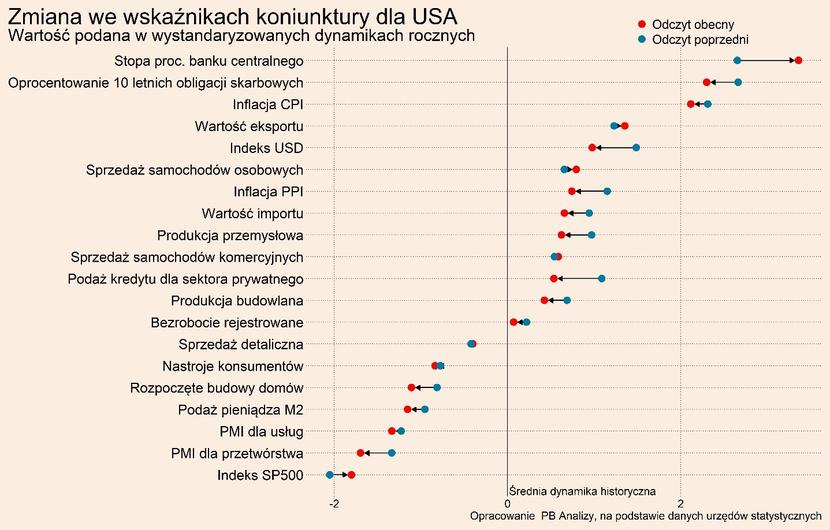

W USA na dnie znajdują się dwa rodzaje wskaźników. Wskaźniki podatne na stopy procentowe zostały tam sprowadzone przez szok monetarny (podaż pieniądza, rozpoczęte budowy domów). Fed jeszcze nie zakończył cyklu podwyżek stóp procentowych, toteż przestrzeń do obicia wskaźników jest dość ograniczona. Podobnie na dnie znajdują się odczyty związane z nastrojami (PMI). Zarówno indeks PMI jak i nastroje konsumentów są w obszarach poniżej średniej historycznej.

Wskaźniki gospodarki realnej są w okolicach zera. Obecnie koniunktura w USA jest bardzo mocna, ale w najbliższych miesiącach może dojść do pewnego ochłodzenia. Dochody realne ludności kurczą się, co zacznie się przekładać na sprzedaż detaliczną i w dalszej kolejności na produkcję przemysłową. Aczkolwiek nie powinien być to spektakularny krach, ponieważ Ameryka w spowolnienie wchodzi z rekordowo wysokiego poziomu, który nie został wywołany przeinwestowaniem ani bańką kredytową.

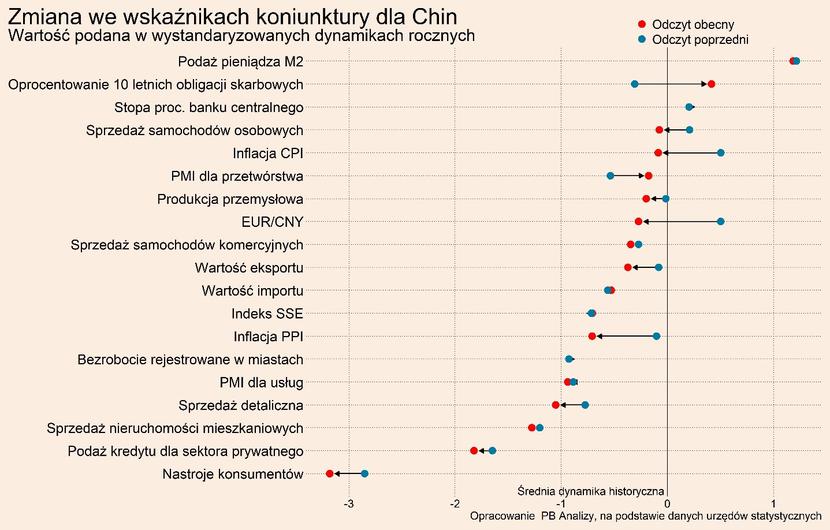

W Chinach najważniejszą informacją jest zmiana strategii walki z koronawirusem. Według najnowszych informacji ograniczona ma zostać skala testów oraz zniesiona zostanie część przepisów o kwarantannie. Na pewno poprawi to krótkoterminowo nastroje w Chińskiej gospodarce. Może to wywołać reakcję podobną do sytuacji widzianej na zachodzie – zacznie być realizowany odłożony popyt, który rozkręci wszystkie wskaźniki z gospodarki realnej.

Ale możliwe są również pesymistyczne scenariusze. Po pierwsze zbliża się zima, dlatego liczba zakażeń będzie rosła jeszcze szybciej. W konsekwencji system opieki zdrowotnej zostanie przeciążony, a ludzie w obawie przed zakażeniem sami będą unikali miejsc publicznych. Taki scenariusz miał miejsce np. na Tajwanie. Gospodarka w tym przypadku powróci do normalności dopiero po kilku miesiącach bez wielkiego odbicia. Drugą kwestią są problemy strukturalne Chińskiej gospodarki. Sektor nieruchomości załamał się, co ujawniło skalę przeinwestowania gospodarki. Plany stymulacyjne w przeszłości opierały się głównie na projektach infrastrukturalnych oraz stymulowaniu rynku nieruchomości, ale obecnie oba rozwiązania będą nieskuteczne. Stąd pytanie jak Pekin poradzi sobie z pobudzeniem konsumpcji Chińczyków. W tej opcji popyt nie odbuduje się do przed kryzysowych poziomów, ponieważ będzie obciążony przez recesyjny stan gospodarki.

Podsumowując, gospodarka obecnie znajduje się pod wpływem wewnętrznych procesów dostosowawczych. Pod wpływem inflacji zaczyna hamować sprzedaż detaliczna, wkrótce dotknie to produkcji, a spadek popytu zaczyna jednocześnie dołować ceny. W przypadku otwarcia Chin możliwe scenariusze mają skrajnie różne konsekwencje dla światowej gospodarki. To który się zrealizuje, zależy od dalszej polityki Pekinu oraz rozwoju epidemii w Państwie Środka.