Jednym z najważniejszych sposobów na kreślenie scenariuszy na przyszłość jest szukanie analogii w przeszłości. Tak, wiadomo, że historia się nie powtarza. Pewne schematy zachowania gospodarki czy firm bywają jednak podobne. Nieprzypadkowo mówi się o czymś takim jak cykliczność. Nieprzypadkowo cały dział statystyki zwany ekonometrią zajmuje się opisywaniem powtarzalności w danych ekonomicznych. A studia przypadków stanowią dobry sposób szukania inspiracji na przyszłość.

(wykres nie uwzględnia recesji COVID)

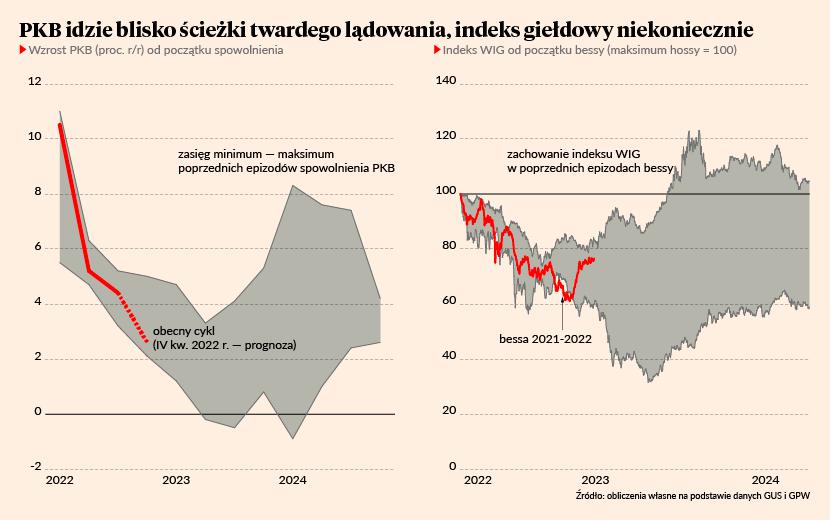

Co możemy o 2023 r. powiedzieć patrząc na historię? PKB porusza się po ścieżce twardego lądowania. I to nas zapewne czeka. Nie powinien to być jednak krach, są bowiem czynniki, które odróżniają obecny cykl od najbardziej bolesnych recesji z 2002 i 2009 r.

Na giełdzie już przeszliśmy bessę, która w pewnym momencie wyglądała bardzo źle i kroczyła ścieżką z najgorszych momentów 2008 r. Wyceny spółek nie są jednak tak oderwane od rzeczywistości jak wtedy, więc potencjał do powtórki z tamtej przeceny jest raczej niski – i z tego wynika obserwowane odbicie.

PKB – szanse i zagrożenia

Dynamika PKB zmierza w okolice zera, a pewnie nawet znajdzie się na minusie. Nie to jest jednak najważniejsze. Wzrost w pierwszych miesiącach 2022 r. był tak wysoki, że w 2023 r. łatwo będzie zanotować ujemną zmianę r/r. Najważniejsze jest to, kiedy nastąpi odbicie i jak szybkie będzie.

Największym obciążeniem dla gospodarki będą wysokie stopy procentowe i potrzeba duszenia inflacji. Na razie wysokie są głównie stopy nominalne, ale kiedy inflacja zacznie się obniżać, wzrosną również stopy realne. Nadejdzie taki moment, kiedy inflacja już będzie spadała, ale bank centralny nie będzie mógł sobie pozwolić na cięcie stóp. Firmy nie będą już wtedy miały łatwości podnoszenia cen, marże będą im się kurczyć, a jednocześnie koszty obsługi długu będą relatywnie coraz wyższe. Część firm może mieć kłopoty finansowe. Inwestycje będą coraz niższe, a to jest przecież najważniejszy element popytu napędzający cykl. To w jakiś sposób przypomina sytuację z lat 2002-03, kiedy NBP dość brutalnie dławił inflację wysokimi realnymi stopami.

Jednocześnie największą szansę na szybkie wybicie z dołka upatrywać można w fakcie, że gospodarka nie jest przeinwestowana, nie doświadczyła żadnego boomu inwestycyjnego i kredytowego. Jesteśmy gospodarką bez deficytu w handlu zagranicznym, w przeciwieństwie do sytuacji z 2002 r. (deficyt sięgał wtedy niemal 6 proc. PKB), co oznacza, że nie musimy tak mocno jak wtedy przyciągać kapitału portfelowego. Mamy też dużo mniejszą stopę inwestycji niż w 2007 r., co oznacza, że redukcja inwestycji nie może być głęboka. Niepotrzebne są głębsze zmiany strukturalne, relokacja zasobów produkcyjnych z jednej branży do innej. W takich warunkach nie ma specjalnie powodów do długiej i głębokiej recesji wywołanej czynnikami wewnętrznymi.

Zakładam, że ten drugi czynnik przeważy i po twardym lądowaniu gospodarka wróci do wzrostu w drugiej połowie 2023 r. – może nie wzrostu 5-procentowego, ale 2-3 proc. jesteśmy w stanie wyciągnąć do 2024 roku.

Giełda – szanse i zagrożenia

Największe ryzyko dla cen akcji i indeksów giełdowych to, że inwestorzy mogą jeszcze nie w pełni wyceniać spadek zysków firm i kurczenie się marż w warunkach malejącej inflacji. Dodatkowo wzrost realnych stóp procentowych może pogłębić relokację aktywów w portfelach w kierunku instrumentów dłużnych.

Nieprzypadkowo jednak ceny akcji odbiły się po gwałtownej przecenie z pierwszej połowy 2022 r. Wiele negatywnych zjawisk już uwidocznionych jest w cenach. Wycen polskich spółek nie można w ogóle porównywać z tym, co działo się w 2007 r. W tekście we wrześniu pokazałem, że w 2007 r. indeks WIG był dużo powyżej tego, co implikował poziom polskiego PKB, na giełdzie ewidentnie pękała wtedy duża bańka. Natomiast u progu bessy z mijającego roku wyceny były w miarę neutralne. Teraz są niskie. To nie znaczy, że nie mogą spaść, ale warunków do powtórki z bessy z lat 2008/09 raczej nie ma.