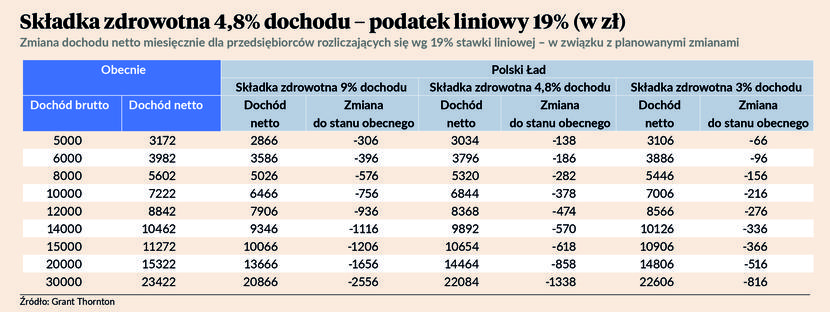

Nawet jeżeli rząd przystanie – o czym mówi się nieoficjalnie – na tymczasowe objęcie jednoosobowych działalności gospodarczych ledwie 3-procentową składką zdrowotną, tzw. liniowcy i tak stracą na Polskim Ładzie. Niezależnie od tego, czy ich miesięczne dochody brutto wynoszą średnio 5 tys. zł, 10 tys. zł, czy 30 tys. zł, zmiany w opłacaniu tej daniny odczuje in minus każdy podatnik rozliczający PIT według stawki 19 proc. Wyraźnie wskazują na to wyliczenia firmy doradczej Grant Thornton.

Straty prawie wszędzie

Jej kalkulacje w podziale na 15 grup dochodowych, od wspomnianych 5 tys. zł do 30 tys. zł, dowodzą, że niewątpliwie im wyższe są zarobki z działalności, tym większe będzie obciążenie składką na Narodowy Fundusz Zdrowia (NFZ). W każdym jednak przypadku zmiana zasad jej opłacania z jednoczesnym pozbawieniem prawa do odliczania jej części od podatku zwiększy obciążenia liniowców, bez względu na to, czy zostaną objęci składką zdrowotną w wysokości 9 proc., czy 4,8 proc. (o czym również słychać z najnowszych doniesień), czy wspomnianych 3 proc.

Dwa ostatnie rozwiązania oznaczają oczywiście mniejsze straty w zarobkach niż po wprowadzeniu 9-procentowej składki. Eksperci Grant Thornton wyliczyli, że gdyby taką utrzymano w Polskim Ładzie, to przy dochodzie brutto 5 tys. zł zarobek netto w porównaniu do obecnego spadłby o 306 zł, zaś przy składce 4,8 proc. – o 138 zł, a 3 proc. – o 66 zł. Przedsiębiorca z dochodem najwyższym w przeprowadzonej kalkulacji, czyli 30 tys. zł, straciłby odpowiednio: 2556 zł, 1338 zł i 817 zł.

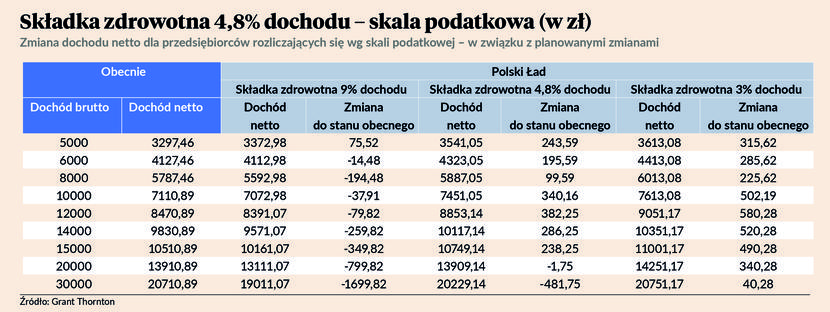

W lepszej sytuacji znajdą się przedsiębiorcy opłacający PIT według zasad ogólnych. Eksperci Grant Thornton wyliczyli, że większość z nich straci na składce zdrowotnej w wysokości 9 proc. Przy takiej stopie jedynie ci z dochodami 5 tys. zł mogliby odczuć na plus wejście w życie pakietu Polskiego Ładu. Ich dochód netto byłby wyższy niż obecnie o 75,52 zł. Tak zadziała podwyżka kwoty wolnej oraz górnej granicy pierwszego progu dochodowego skali podatkowej. Natomiast inni, z wyższymi zarobkami, mimo obu tych korzystnych rozwiązań, będą tracić, np. osoba z dochodem brutto 6 tys. zł – 14,48 zł, a z 30 tys. zł – 1699,82 zł.

Wygląda na to, że wyższa kwota wolna i próg skali mogą wielu przedsiębiorcom zrekompensować zmiany w rozliczeniach składki zdrowotnej, gdy wyniesie ona 4,8 proc. lub 3 proc. Przy dochodzie brutto 5 tys. zł przedsiębiorca miałby netto więcej niż obecnie o odpowiednio: 243,59 zł i 315,62 zł. W przypadku 10 tys. zł – o 340,16 zł i 502,19 zł.

Już nie tak różowo mieliby natomiast podatnicy zarabiający brutto od 20 tys. zł wzwyż, aczkolwiek tylko wtedy, gdyby opłacali składkę zdrowotną ze stopą 4,8 proc. Przy dochodach 30 tys. zł straciliby netto 481,75 zł. Na plus (40,28 zł) wyszliby przy składce 3 proc.

Zły czas na reformę

Eksperci Grant Thornton podają, że wyraźny wzrost obciążeń czeka wielu liniowców z dochodami ok. 15 tys. zł, gdyż przy takim poziomie zarobków taki PIT jest wybierany najczęściej.

– Polski Ład zakłada podniesienie obciążenia podatkowo-składkowego z 19 proc. do 28 proc. dla ponad 700 tys. przedsiębiorców na liniowym PIT. Jednocześnie wprowadzenie reformy przypada na okres bezpośrednio po dotkliwym dla wielu firm lockdownie, co zdecydowanie utrudni im odrobienie strat finansowych – podkreśla Adam Abramowicz, rzecznik małych i średnich przedsiębiorców (MŚP).

Rzecznik MŚP apeluje do resortu finansów o przesunięcie w czasie o rok wejścia w życie reform, które obecnie są planowane na 1 stycznia 2022 r.

– Założenia do zmian pojawiły się maju. Mogłoby się wydawać, że to daje realną szansę na zakończenie procesu legislacyjnego z kilkumiesięcznym wyprzedzeniem i mniejszy niż zwykle poziom niepewności co do reguł obowiązujących od kolejnego roku. Tymczasem późne ujawnienie projektu, który zaskoczył wieloma dodatkowymi i daleko idącymi zmianami, jak też liczne krytyczne uwagi wobec niego sprawiły, że przedsiębiorcy wciąż nie znają przepisów, które mają zacząć obowiązywać od 2022 r. – mówi Grzegorz Szysz, partner, doradca podatkowy z zespołu podatkowego doradztwa transakcyjnego Grant Thornton.

Zwraca uwagę, że w tej sytuacji podejmowanie decyzji biznesowych dotyczących przedsięwzięć inwestycyjnych czy choćby formy prawnej prowadzenia biznesu jest niezwykle trudne.