Notowane na GPW Vigo Photonics, producent detektorów podczerwieni i materiałów półprzewodnikowych, od końca I kw. notuje odbicie w zdobywaniu umów. Na efekty inwestorzy nie muszą czekać do publikacji raportu za II kw., bo 4 maja spółka zaraportowała jeden z największych kontraktów w swojej kilkudziesięcioletniej historii (największy był ten z Safran Aerotechnics w 2020 r. o wartości 5,4 mln EUR). Informacja podniosła na krótko cenę akcji do 622 zł.

Nadzieja na więcej dużych kontraktów…

Vigo zawarło właśnie kolejną umowę z niewskazanym z nazwy niemieckim kontrahentem na dostawę detektorów podczerwieni w 2023 r. Wykorzysta je on do precyzyjnej i szybkiej kontroli oraz diagnostyki impulsów produkowanych przez siebie laserów. Wartość zamówienia może wynieść 2,89-3,54 mln EUR (13,25-16,24 mln zł) i przekracza 10 proc. kapitału własnego spółki (138,5 mln zł na koniec 2022 r.).

— To pierwszy od długiego czasu kontrakt, który ze względu na jego skalę musieliśmy zaraportować. Wynika to m.in. z tego, że mamy za sobą dwa rekordowe lata, w których istotnie zwiększyliśmy skalę działalności, a przez to podniósł się próg minimalnej wartości kontraktu wymagającej zaraportowania. Ten okres obfitował jednak w wiele mniejszych umów od różnych klientów — mówi Adam Piotrowski, prezes Vigo Photonics.

Firma liczy, że w najbliższym czasie pojawią się szanse na kolejne duże kontrakty.

— Nie chcemy jednak polegać wyłącznie na wielkim umowach i uzależnić się od kontrahentów. By ograniczyć ryzyko biznesowe, planujemy rosnąć we wszystkich obszarach dzięki współpracy z wieloma partnerami — mówi Adam Piotrowski.

…i szanse na przełom

Choć Vigo wciąż znacząco przewyższa skalę biznesu sprzed 2021 r., to ma za sobą trudniejszy rok. Przychody spadły z 71,5 do 67,9 mln zł, znormalizowany zysk netto z 22,6 do 7,6 mln zł, a skorygowana EBITDA z 27,3 do 14,9 mln zł. Nie udało się osiągnąć strategicznego celu 80 mln zł sprzedaży i 33,5 mln zł EBITDA. Cel na ten rok zgodnie ze strategią na lata 2021-23 to 100 i 40 mln zł.

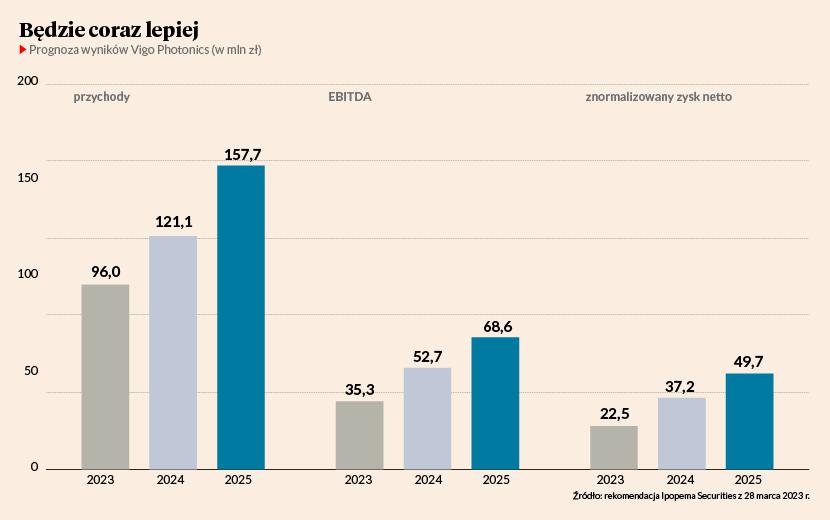

Z powodu m.in. trudniejszego otoczenia Michał Wojciechowski, analityk Ipopemy, obniżył w marcu rekomendację z „kupuj” do „trzymaj”, a cenę docelową z 660 do 600 zł. Sygnały poprawy pojawiły się po I kw., w którym spółka zwiększyła przychody z 11,8 do 18,8 mln zł. Analityk spodziewa się 3,9 mln zł znormalizowanego zysku netto i 6,9 mln zł EBITDA.

„Wyniki I kw. będą prawdopodobnie prezentować marże na wciąż niższych poziomach niż historycznie, niemniej spółka jest obecnie na dobrej drodze do ich dalszej odbudowy w kolejnych kwartałach. Zwracamy uwagę na dobre momentum wynikowe, podkreślane przez zarząd ożywienie w zamówieniach oraz wzrastający wpływ wyższych cenników w kolejnych kwartałach. Obecnie kluczowym potencjałem dla spółki jest dalszy rozwój projektu matryc IR dla wojska, gdzie przełom jest w naszej opinii możliwy jeszcze w tym roku” — czytamy w komentarzu Michała Wojciechowskiego z 25 kwietnia.