Premiera „Cyberpunka 2077” okazała się ogromnym sukcesem z punktu widzenia liczb. Rekordy na Steamie, rekordy na Twitchu, ogromne zainteresowanie światowych mediów. Sporo problemów narosło jednak wokół szczególnie konsolowych wersji, co budzi niepokój inwestorów. Wciąż można jednak mieć nadzieję, że po poprawkach gra osiągnie status porównywalny z największymi tytułami. Szczególnie, że wersja na PC ma się dużo lepiej. Gwałtowne spadki notowań CD Projektu bolą inwestorów, spółka i tak jest jednak w tym roku na plusie. Dodatkowo poprzednie lata były znakomite dla akcjonariuszy.

Jeden nabój może chybić

Na giełdzie rozczarowania związane z premierami gier to nie pierwszyzna.

Za najsłynniejszy należy bodaj uznać przypadek CI Games i gry „Sniper: Ghost Warrior 3” z 2017 roku. To była największa produkcja spółki, którą pozycjonowano jak AAA (segment największych gier w branży). Oczekiwania były ogromne, akcje firmy przed premierą podrożały z 71 groszy w 2015 r. do 3,33 zł. Premiera okazała się jednak porażką.

„Ciekawa koncepcja i założenia, które przyćmiła słaba jakość wykonania i szereg nieprzemyślanych bądź niedopracowanych drobiazgów” – pisały o tytule GryOnline.

Notowania tąpnęły do 1,91 zł, spółka musiała zrewidować podejście do produkcji gier, a „Komputer Świat” zastanawiał się nawet, czy gra nie pogrąży całego studia (CI Games to pod względem renomy, jak i finansów zupełnie inna półka niż obecny CD Projekt).

Co ciekawe, wiele błędów później naprawiono, sam „Sniper” zaczął zbierać nieco lepsze recenzje, a poziom sprzedaży wystarczył, by zapewnić spółce stabilizację. Pierwszego wrażenia jednak zatrzeć się nie udało i akcje CI Games notowane są obecnie – nawet mimo udanego kolejnego „Snipera” z 2019 r. – na poziomie 1,3 zł. Firma, która była niegdyś największym producentem gier na GPW, teraz ogląda plecy giełdowej konkurencji (jest obecnie na 13. miejscu pod względem kapitalizacji wśród reprezentantów branży).

Głównym problemem CI Games było rzucenie ogromnych, jak na skalę firmy, zasobów na jedną produkcję. Gdy ten manewr się udaje, spółka wskakuje na wyższy poziom, gdy pojawiają się komplikacje, ciężko odbić się po rozczarowaniu.

Inną drogą poszedł PlayWay. Firma znana do niedawna przede wszystkim jako „królowie symulatorów” (ich flagowym projektem jest „Car Mechanic Simulator”) postawiła na rozdrobnienie, współpracę z mniejszymi studiami i bogaty kalendarz premier. Nie uniknięto wpadek, jak np. „Agony”, które miało stać się hitem, a nim się nie stało (spadek notowań o 22 proc. w dniu premiery). Rok i tak jednak dla PlayWaya zakończył się rekordowym zyskiem, czemu pomagały rozwój „Car Mechanika” i mniejsze sukcesy innych gier. Odnotowano tez niespodziewany sukces niskobudżetowego „House Flippera”, który udowodnił, że nie zawsze świetnie sprzedającym się grom towarzyszy premierowa pompą.

Ciszej nie znaczy gorzej

To zresztą szersza obserwacja. Gdy oczekiwania są mocno rozbudzone, zaspokojenie ich nawet przy udanej premierze może być trudne (co potwierdza choćby rok posuchy na akcjach CD Projektu po premierze świetnego przecież „Wiedźmina 3”). Wielki sukces jest wówczas bowiem po prostu w cenach. Gdy oczekiwania są niższe, łatwiej o giełdowy sukces nawet przy mniejszym projekcie.

Dobrym przykładem tego pierwszego syndromu jest najlepiej oceniany w tym roku na Steamie polski cyberpunk. I nie, nie chodzi o produkcję CD Projektu (77 proc. ocen pozytywnych), a o „Ghostrunnera” od One More Level i All in Games (91 proc. ocen pozytywnych).

Gra zadebiutowała 27 października 2020 r. i okazała się – jak na skalę spółek za nią stojących – ogromnym sukcesem. Tytuł zagościł na szczycie listy bestsellerów Steamu, zbierał świetne recenzje, nakłady produkcyjne zwróciły się w ciągu dnia premiery. Trudno wyobrazić sobie, by coś mogło pójść lepiej. Akcje Al in Games spadły jednak od dnia premiery do dziś o 16 proc., a One More Level o ponad 50 proc. Inwestorzy grali „pod premierę” i związane z nią oczekiwania, sam wielki sukces gry nie powstrzymał ich przed sprzedażą akcji. W skali roku spółki i tak są jednak na ogromnym plusie.

Natomiast za najbardziej niespodziewany sukces giełdowego gamingu można uznać premierę z jesieni 2014 r. Był to jeszcze okres, gdy producenci gier nie cieszyli się aż tak wielkim zainteresowaniem giełdowych inwestorów (może poza największymi - CD Projektem i CI Games). „This War of Mine”, niszowa, ale bardzo ambitna gra od 11bit studios, zwróciła się jednak w błyskawicznym tempie. Dostrzegli to inwestorzy, a notowania spółki błyskawicznie skoczyły z około 9 zł do 70 zł. Co istotne, 11bit potwierdziło później, że to nie był sukces przypadkowy (udany rozwój „TWoM”, świetny „Frostpunk”) i dzisiaj za jedną akcję spółki płaci się 475 zł. Dodatkowo sukces „This War of Mine” nie tylko pozwolił wskoczyć tej małej spółce (wycena przed premierą sięgała ledwie 19 mln zł) na zupełnie nowy poziom, ale także otworzył inwestorom oczy na mniejszych producentów gier.

Dzieci gamingowej hossy

Ten ostatni aspekt jest bardzo istotny. Hossa na CD Projekcie była swego czasu po prostu hossą na CD Projekcie. W zasadzie nikt nie mówił do czasów sukcesu 11bit o hossie gamingowej. Po tym sukcesie w branży zaczął rysować się szerszy trend, a na giełdę zaczęli coraz intensywniej pukać mniejsi producenci. Inwestorzy, dostrzegając, że w małych produkcjach też tkwi ogromny potencjał, zaczęli ich przyjmować z otwartymi rękami. Dostrzegła to także GPW, która zaczęła wspierać aspiracje podobnych firm. W efekcie GPW z giełdy o dość skromnym wyborze przedstawicieli branży gier stała się giełdą z największą liczbą gamingowych spółek na świecie.

Fala ta przyniosła wiele udanych debiutów firm, które zaczynały coraz mocniej rozpychać się na bardzo konkurencyjnym przecież rynku gier. Z drugiej strony nie udało się uniknąć wpadek, szczególnie, że z branżą nieodzownie kojarzyło się słowo hossa. Można było zaobserwować efekt podobny, jak w bańce „dotcomowej” – „produkujesz gry? Biorę!”. W efekcie na rynku z wysokimi wycenami pojawiły się także firmy ze słabym zapleczem, bądź takie, które swój pierwszy hit dopiero tworzyły i ciężko je było odpowiednio wycenić. Były też takie, które inwestorów kusiły gamingowymi raportami bieżącymi, choć z samymi produkcjami było u nich gorzej (jak np. SimFabric).

Synonimem debiutowej porażki w branży gier są okoliczności, w jakich do giełdowego grona dołączyło Huckleberry Games (obecnie Neurone Studio), które przed debiutem kusiło m.in. pracami nad grą "Edengrad”. Cena emisyjna akcji spółki wynosiła 20 zł, jednak pierwszy dzień zamknęła ona z ceną 6,11 zł. Był to wówczas najgorszy debiut na rynku NewConnect od niemal ośmiu lat. Swoje zrobił fakt, że debiut odbył się w grudniu 2017 r., podczas gdy ofertę przeprowadzono w październiku 2016 r. Wejście na NewConnect się przedłużało, a biznes spółki zaczął się psuć. Sytuacja była na tyle zła, że w sierpniu 2018 r. spółka poinformowała, że nie ma pieniędzy i po prostu zawiesza produkcję gier. Obecnie firma próbuje się odbudować, jednak cena akcji to nadal ledwie 3,76 zł.

Dziś wiele debiutów producentów gier także charakteryzuje się ogromnymi oczekiwaniami inwestorów i dysproporcją pomiędzy popytem a podażą. Przykład Huckleberry przypomina, że nie zawsze za produkcją gier idzie sukces biznesowy. Zresztą ostatnie dwa gamingowe debiuty na GPW (Gaming Factory i Games Operators) pokazują, że ostrożność jest bardzo wskazana. Choć w momencie pojawienia się ich akcji na giełdzie popyt i wzrosty były ogromne, to jednak później ich notowania wróciły do poziomu z ceny ofertowej.

2020 – rok wielkiej hossy

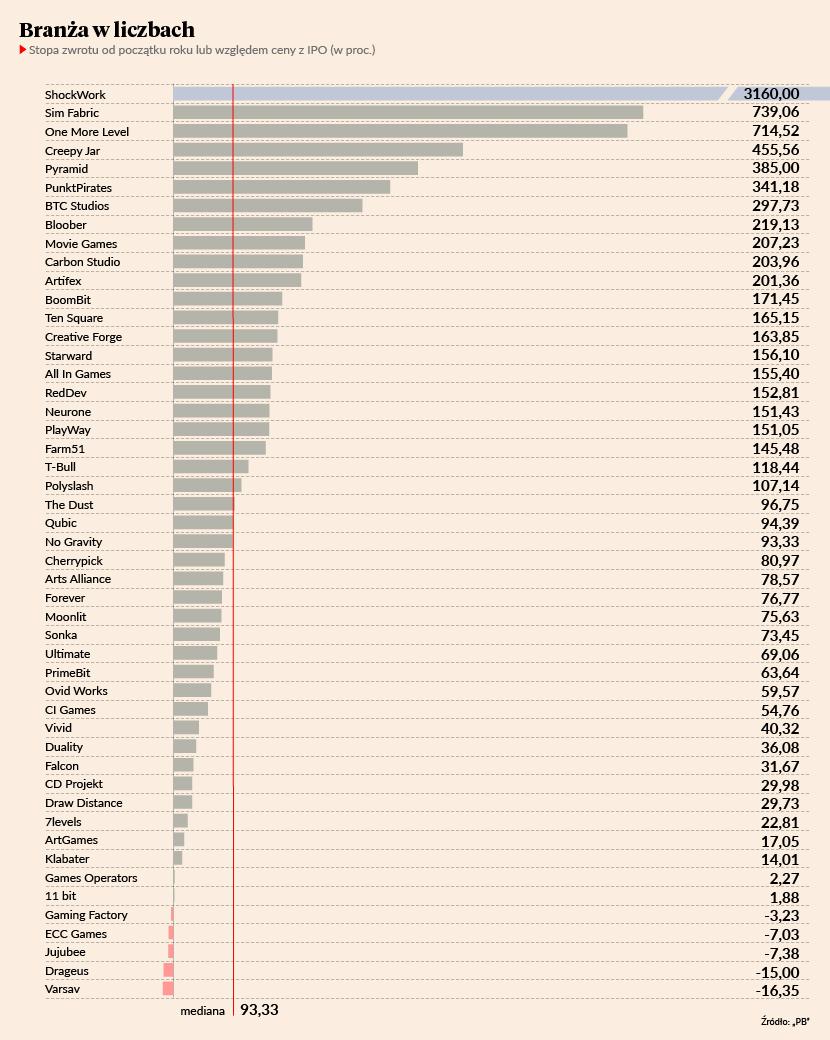

Choć przez lata na drogach spółek gamingowych pojawiały się liczne wyboje, to jednak rok 2020 był zdecydowanie rokiem wielkiej hossy na akcjach firm z tej branży. Pośród największych spółek każda jest obecnie notowana powyżej wyceny z początku roku. Ujemną stopę zwrotu ma dopiero Gaming Factory, czyli 22. spółka gamingowa pod względem kapitalizacji. W sumie „minusów” jest 5, a przecież na GPW i NewConnect notowanych jest już 49 spółek gamingowych. Mediana stopy zwrotu sięga zawrotnych 93 proc.

To z jednej strony powód do radości dla akcjonariuszy, z drugiej ostrzeżenie. Tak gwałtowne wzrosty na tak szerokiej grupie zazwyczaj pociągają za sobą korektę (której zresztą część spółek już doświadcza). Warto o tym pamiętać, tym bardziej, że większość giełdowego gamingu to rynek NewConnect, na którym w tym roku hossę napędził skokowy dopływ gotówki od nowych inwestorów, którzy rynkiem zainteresowali się w trakcie pandemii. Rok 2021 może być zatem zdecydowanie bardziej selektywny, jeżeli chodzi o gamingową hossę. Szczególnie, że historia pokazuje, iż notowania producentów gier czasem miewają problemy z mocno napompowanymi oczekiwaniami inwestorów.

Poznaj program konferencji online "Biznes w gamingu i esporcie" 25 stycznia 2021 >>