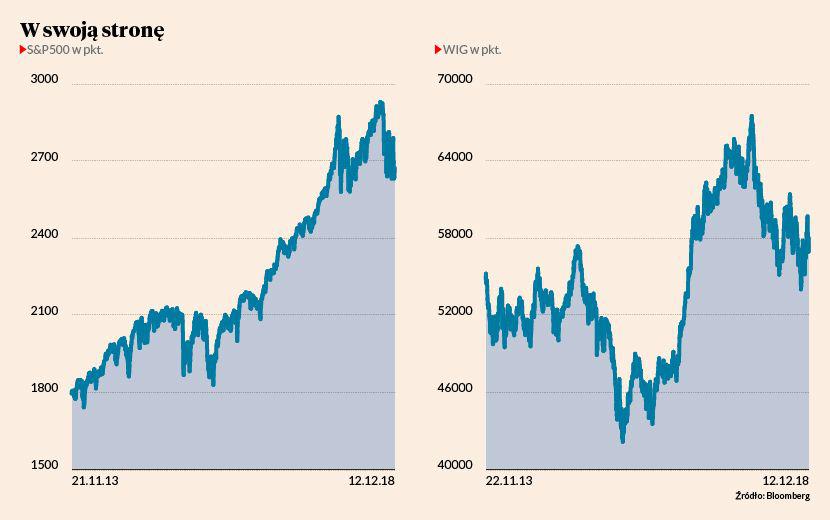

Wyceny akcji w Stanach Zjednoczonych są na racjonalnym poziomie, stopy procentowe są niskie, a historyczne dane o krzywej dochodowości za oceanem podpowiadają, że recesja — owszem, nadejdzie, ale nie wcześniej, niż za rok. Dlatego hossa może trwać, chyba że rynki zszokują wydarzenia, które uznać można za czarny scenariusz — jak eskalacja wojny handlowej, nagły wzrost inflacji czy twardy brexit — uważa Michał Marczyk, analityk mBanku, który przygotował strategię dla rynku akcji na 2019 r.

— Zakładamy pozytywny scenariusz dla rynku akcji w 2019 r. 55 proc. kapitalizacji giełd stanowi rynek amerykański. Dopóki S&P500 nie wchodzi w trend spadkowy, dopóty w percepcji inwestorów na świecie trwa hossa — dająca nadzieję, że ceny akcji w Europie i Azji też wzrosną. Naszym zdaniem bardziej prawdopodobne jest, że w 2019 r. gospodarki Chin czy strefy euro przyspieszą tempo wzrostu niż to, że USA wejdą w recesje. Realne stopy procentowe są nadal niskie. Fed ocenia obecny poziom stopy dyskontowej jako bliski neutralnemu, a nawet dopuszcza opóźnienia w zacieśnianiu polityki monetarnej. Statystycznie w ostatnich sześciu cyklach gospodarczych w USA, recesja następowała po 13 miesiącach od odwrócenia krzywej dochodowości. Według prognoz odwrócenie krzywej nastąpi w połowie przyszłego roku — jeżeli historia ma się powtórzyć, recesja nastąpi za około 20 miesięcy. S&P500 osiągał szczyt średnio po 11 miesiącach od wypłaszczenia krzywej i 2 miesiące przed recesją — napisał Michał Marczak w raporcie, wydanym 5 grudnia.

Długa lista przeciw

Mniej optymistyczne, ale też mniej klarowne są prognozy specjalisty dla polskiego rynku akcji. Michał Marczak zaznacza przy tak skrajnie nieefektywnym pod względem płynności rynku jak nasz, wycena fundamentalna opierająca się o prognozowane przepływy pieniężne ma niewielkie zastosowanie w krótkim okresie. Jednak zmiana sentymentu oznaczać też może szybki wzrost cen — również przy małym obrocie. Na razie jednak inwestorzy, także zagraniczni, mają wiele powodów, by uznawać nasz rynek za ryzykowny. Lista jest obszerna.

— Giełda i inwestorzy lubią spokój i przewidywalność, tymczasem od 2014 r. zarządzający funduszami dedykowanymi na emerging markets i śledzący polski rynek dowiadują się m.in., że oszczędności Polaków zgromadzone w prywatnych funduszach emerytalnych mogą być przeniesione do ZUS, kolejny rząd głosi hasła repolonizacji największych firm, przeprowadza zmiany w prawie, które skutkują konfliktem z UE i otwierają procedurę ochrony praworządności, ciągle pojawiają się informacje w istotny sposób wpływające na bieżące kursy akcji największych spółek, po czym te są dementowane lub zastępowane inną koncepcją, największe IPO 2017 r. okazuje się wielkim oszustwem, pojawiają się informacje o nieprawidłowościach w zarządzaniu aktywami przez niektóre TFI, co wywołuje reakcję KNF i prokuratury, wreszcie szef KNF jest oskarżony o złożenie oferty korupcyjnej w efekcie czego ustępuje ze stanowiska. Wszystkie te negatywne elementy powodują, że mimo dobrej sytuacji gospodarczej, polski rynek akcji postrzegany jest przez inwestorów zagranicznych jako ryzykowny — uważa Michał Marczak.

Szansa na stymulację

Jego zdaniem, wiele wskazuje na to, że te zdarzenia i sytuacje będą miały swoje odsłony także w 2019 r. Pojawią się również dwa nowe, nie mniej istotne. Pierwszym są wybory do Sejmu i Senatu oraz do Parlamentu Europejskiego.

— Oznacza to tradycyjnie burzliwą kampanię wyborczą. Termin wyborów nie został jeszcze ogłoszony (zrobi to prezydent najpóźniej do połowy sierpnia 2019 r.). Może mieć ona dwa oblicza (niewykluczające się nawzajem), tj. typową „kiełbasę wyborczą” w postaci kolejnych programów „500+” (również takie same deklaracje ze strony opozycji) oraz wzajemne „wyciąganie brudów”. W pierwszym przypadku, jeżeli będą to rozsądnie sprofilowane programy (biorąc pod uwagę dobry stan finansów państwa) ich wpływ na rynek może być pozytywny (podniesienie dynamiki wzrostu PKB). Nie bez znaczenia będą również wyniki sondażowe publikowane w trakcie kampanii, szczególnie jeśli do lokalnej polityki powróci Donald Tusk (jego obecna kadencja kończy się w listopadzie 2019). W takim scenariuszu zarysowuje się opcja „win-win” — dodatkowa stymulacja gospodarki (nawet jeśli efekt jest krótkotrwały) kontra możliwa zmiana układu sił na bardziej preferowaną przez inwestorów giełdowych — uważa Michał Marczak.

Za drugi istotny czynnik uważa start pracowniczych planów kapitałowych (PPK). Specjalista DM mBanku nie spodziewa się co prawda, by towarzysząca temu kampania informacyjno- -promocyjna spowodowała przepływ oszczędności do TFI, ale w połączeniu z oczekiwanymi wyższymi stopami zwrotu funduszy można oczekiwać przynajmniej zahamowania odpływów.

— Pieniądze zainwestowane przez PPK istotnie zmieniają krajowy bilans przepływów na GPW — z negatywnego na neutralny, a docelowo pozytywny — przypomina Michał Marczak, który szacuje zastrzyk z PPK dla GPW na 1,5 mld zł w 2019 r., 3,7 mld zł w 2020 i 5 mld zł w 2021.

Faworyci

Analitycy DM mBanku spodziewają się, że po rozczarowującym 2018 r., w kolejnym roku poprawić się powinny wyniki wybranych firm, co w szczególności ma dotyczyć sektora energetycznego, handlowego (w tym handlu odzieżą) i chemicznego. Nieco ponad 10-procentowy wzrost odnotować mają także sektor finansowy i TMT. — W dalszym ciągu szybko rosnące koszty pracy i teraz również energii będą hamowały wzrost spółek przemysłowych oraz wydobywczych. W przypadku branży Oil&Gas spodziewamy się niższych marż rafineryjnych — dodaje Michał Marczak.

28 Tyle z 83 spółek, monitorowanych przez DM mBanku, będzie miało wynik EBITDA lepszy lub zgodny z prognozami brokera sprzed 11 miesięcy.

5 proc. O tyle niższy będzie wynik EBITDA wszystkich spółek, monitorowanych przez mBank, w porównaniu z prognozami z początku roku. Powód to szybko rosnące koszty, głównie pracy i materiałów. Jeśli wyłączyć sektor Oil & Gas, różnica sięga -11 proc.