Obserwując notowania giełdowe przez ostatnie półtora roku można było sobie zadawać pytanie, gdzie znajduje się największy potencjał do wzrostu. W obliczu bessy to pytanie trzeba odwrócić i starać się wskazać spółki, które mają najmniejszy potencjał do spadku. Bardzo pomocna w tym kontekście może być analiza z perspektywy indeksów branżowych, ponieważ powalają one na wskazanie branż, które w najmniejszym stopniu będą wrażliwe na dwa główne ryzyka makroekonomiczne, czyli spowolnienie gospodarcze lub recesję oraz wysoką inflację.

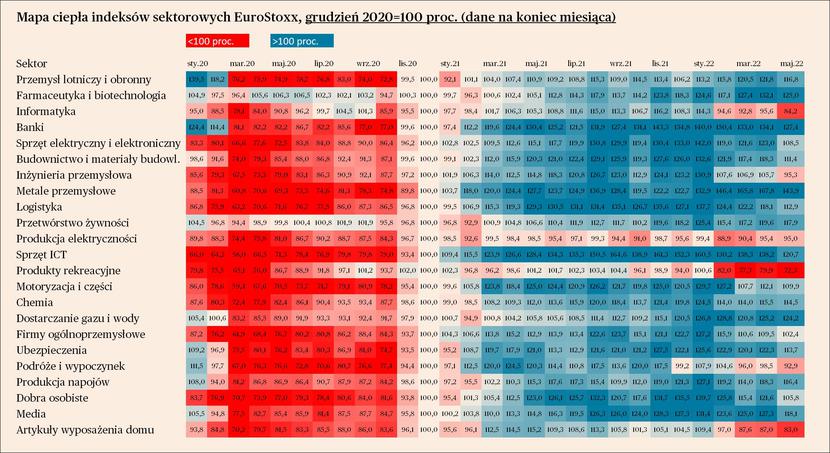

Porównanie notowań giełdowych indeksów branżowych pozwala na szybką ocenę bieżącej sytuacji i perspektyw w różnych obszarach gospodarki. W tej analizie wykorzystaliśmy indeksy Stoxx Europe Total Market – każdy z dwudziestu trzech indeksów grupuje kilkanaście lub kilkadziesiąt dużych europejskich spółek działających w określonym obszarze (a w niektórych branżach jest to nawet ponad 100 spółek). Wśród prawie wszystkich znajdują się również spółki polskie.

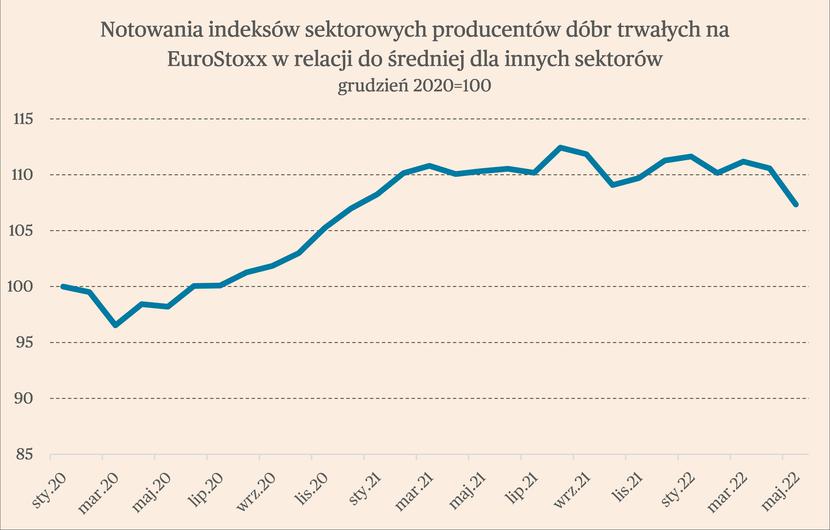

W ciągu ostatniego miesiąca widać jedno istotne zjawisko: strach przed recesją. Towarzyszy mu przecena spółek, które najbardziej korzystały na ożywieniu w trakcie pandemii, czyli producentów trwałych dóbr przemysłowych, którzy notowali dotychczas zarówno bardzo mocny wzrost popytu, jak i skokowy wzrost cen. Jak widać na wykresie poniżej, teraz te firmy znalazły się pod presja inwestorów. To prawdopodobnie znak końca hossy przemysłowej lub przynajmniej jej wygaszenia.

W ciągu ostatniego miesiąca spadały notowania indeksów reprezentujących wszystkie branże w Europie. Najmniejsze spadki dotyczyły kursów akcji producentów elektryczności (-0,4 proc.), spółek chemicznych (-0,8 proc.), dostawców gazu i wody (-0,9 proc.), przetwórców żywności (-1,4 proc.) oraz producentów napojów (-1,7 proc.). Wszystkie z wymienionych branż, z wyjątkiem części spółek chemicznych, należą do producentów lub dystrybutorów dóbr podstawowych, czyli takich, na które popyt jest względnie stały w trakcie całego cyklu koniunkturalnego i nieelastyczny. To oznacza, że niezależnie, czy w gospodarce trwa ożywienie, czy też ochłodzenie, konsumenci i przedsiębiorstwa zgłaszają podobne zapotrzebowanie na te dobra, a producenci łatwo przerzucają rosnące koszty na ceny. Przykładowo, gospodarstwa domowe nie mogą znacząco zmniejszyć popytu na napoje czy żywność, a historyczne dane o zużyciu energii pokazują, że jest ono w niewielkim stopniu zależne od zmian koniunktury.

Wśród innych branż wytwarzających i dostarczających dobra podstawowe można także wymienić farmaceutykę i biotechnologię, która również nie radziła sobie źle w trakcie ostatniego miesiąca (-5,4 proc.), a częściowo także logistykę (-4,4 proc.).

Na zmiany notowań składają oczywiście także inne czynniki, np. dla producentów i dostawców elektryczności są to wysokie ceny surowców energetycznych, które pozwalają na zwiększenie marży, jednak kontekst makroekonomiczny w zmianach ich notowań jest wyraźnie widoczny.

Na dole zestawienia zmian notowań w ostatnim miesiącu widoczne są natomiast indeksy, które są silnie podatne na wahania koniunktury. Są to m.in. szeroko pojęte spółki technologiczne – producenci sprzętu ICT (-12,7 proc.), producenci sprzętu elektrycznego i elektronicznego (-11,8 proc.) oraz firmy ogólnoprzemysłowe (-6,5 proc.), z których spora część zajmuje się produkcją maszyn i urządzeń dla przemysłu. Spadki wynikają z faktu, że za dużą część popytu w tych branżach odpowiadają przedsiębiorstwa, które w obliczu spowolnienia będą ograniczały wydatki inwestycyjne. Wśród branż wrażliwych na koniunkturę można wymienić także świadczące usługi głównie dla biznesu – spółki informatyczne (-11,9 proc.), inżynierię przemysłową (-9,9 proc.), a w pewnym sensie także media (-7,2 proc.), dla których bardzo istotnym źródłem przychodów są reklamy.

Inną grupą są spółki produkujące dobra konsumpcyjne trwałego użytku, na które gospodarstwa domowe ograniczaj popyt w okresach gorszej koniunktury. Są to dobra osobiste, głównie odzież i dodatki (-13,0 proc.), produkty rekreacyjne (-9,6 proc.), artykuły wyposażenia domu (-4,6 proc.) oraz spółki motoryzacyjne (-2,0 proc.).

Specyficzna jest sytuacja spółek z indeksu, który najmocniej rósł zaraz po wybuchu wojny w Ukrainie, czyli metali przemysłowych. W ciągu ostatniego miesiąca ta branża zanotowała natomiast najgłębszy spadek, aż o 14,3 proc. Po części jest to wynik osłabiającej się koniunktury w UE oraz USA, ale głównie jest to efekt słabego popytu na metale z Chin, co wpływa na spadki ich cen na światowych rynkach.

W oczy rzuca się fakt, że pod presją znajdują się szczególnie firmy przemysłowe i to z sektorów, które dotychczas korzystały na wysokiej inflacji cen producentów. Producenci elektroniki zwiększali marże dzięki brakom mikroprocesorów na rynku i ogólnie ograniczonej podaży. Producenci trwałych dóbr konsumpcyjnych korzystali na przesunięciu popytu gospodarstw z usług w stronę towarów. Producenci metali byli beneficjentami zarówno ograniczeń podażowych jak i potężnego popytu na towary. Dziś wszystkie te branże tracą mocniej niż rynek. Może być to sygnał, że inwestorzy oczekują nie tylko ograniczenia popytu, ale też spadku marż.

Ale jest w tym wszystkim też pozytywne zjawisko. Spadek cen towarów przemysłowych oznaczałby zmniejszenie presji inflacyjnej na świecie i ułatwiłby światu ograniczanie inflacji bez generowania recesji przez banki centralne. Szybki wzrost cen przemysłowych stawał się dla gospodarki coraz większym problemem. Jeżeli popyt wróci do równowagi, usługi zyskają kosztem przemysłu, to możliwe, że recesji nie będzie lub będzie bardzo płytka.