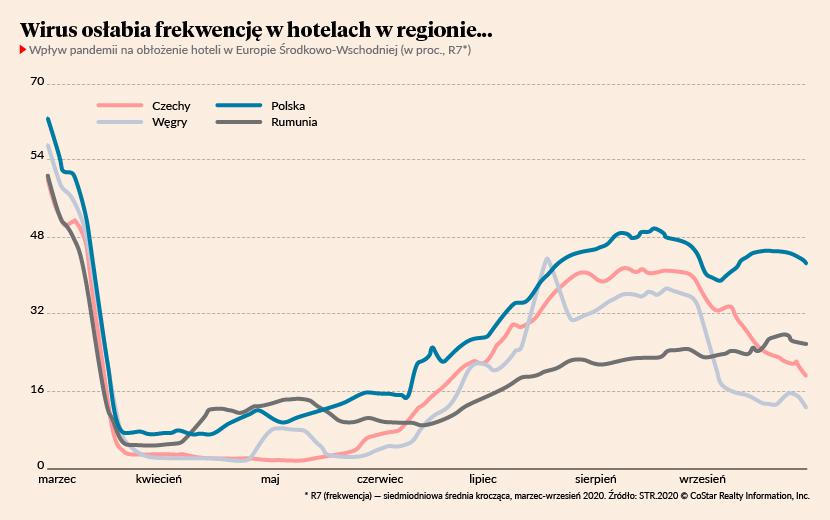

Reakcja rynku hotelowego na kryzys COVID-19 jest podobna niezależnie od położenia geograficznego – wynika z danych STR, międzynarodowej firmy monitorującej obłożenie i ceny w ponad 70 tysiącach hoteli na świecie. Średni poziom obłożenia hoteli w Polsce spadł z 70 proc. do 32 proc. (dane za okres styczeń-wrzesień 2020), najbardziej w dużych miastach. W poszukiwaniu bezpiecznego miejsca wypoczynku goście wybierają obiekty mniejsze, w mniejszych miastach. Co prawda druga fala pandemii i restrykcje administracyjne chwilowo wyhamowały ten trend np. w Europie, ale przykład Chin pokazuje, że tam, gdzie nie ma masowych zakażeń, odbudowa popytu przebiega według tego schematu.

Najtrudniej mają z kolei obiekty największe, oferujące powyżej 200 pokoi, w dużych metropoliach. Są to często hotele konferencyjne, ale też inne, działające w miastach stanowiących atrakcyjne miejsca dla turystów zagranicznych. Restrykcje związane z pandemią najbardziej dotknęły MICE (Meetings, Incentives, Conferences and Exhibitions), czyli tzw. przemysł spotkań, a zakazy przemieszczania się między krajami czy ryzyko trafienia na kwarantannę przy podróżach samolotami powodują, że zamarły wyjazdy zagraniczne. Dlatego w Europie Środkowo-Wschodniej najbardziej ucierpiały najchętniej zwiedzane przez gości zagranicznych zabytkowe stolice Czech i Węgier – Praga i Budapeszt, a z polskich miast – Kraków.

– W wiosennym szczycie pandemii obłożenie w hotelach spadło do 10-15 proc. Ruch turystyczny po lockdownie zaczął się odradzać w ten sam sposób, jak w Chinach kilka miesięcy wcześniej. Najpierw pojawił się trend wzrostowy związany z popytem wewnętrznym, głównie wyjazdami wypoczynkowymi – mówi Jakub Klimczak, menedżer ds. rozwoju biznesu w STR.

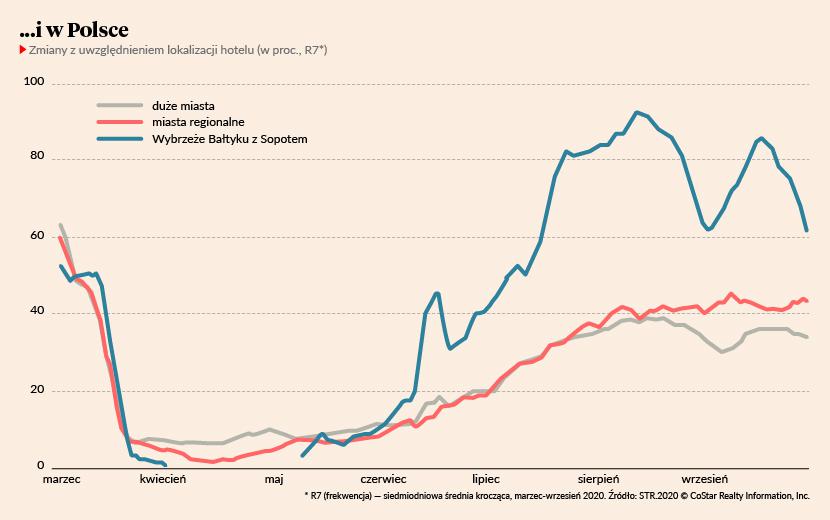

Europejskie odrodzenie ruchu turystycznego po wiosennym lockdownie zbiegło się w czasie z sezonem wakacyjnym, więc w Europie na poluźnieniu restrykcji skorzystały hotele w miejscowościach wypoczynkowych. Poziom obłożenia na wybrzeżu Bałtyku wyniósł w okresie wakacyjnym (lipiec-wrzesień) około 75 proc. Był to wynik niższy niż przed rokiem, ale zdecydowanie lepszy niż w hotelach miejskich.

– W przypadku hoteli miejskich dla biznesu nie mamy co liczyć na radykalną poprawę po zdjęciu restrykcji przez rządy. Frekwencję nadal będą ograniczały przepisy korporacyjne, które blokują wyjazdy w celach biznesowych ze względu na ryzyko zakażeń, a nie z powodu przepisów administracyjnych. Dopóki nie poprawi się sytuacja epidemiczna, ten ruch będzie znikomy – tłumaczy Jakub Klimczak.

Nieznany termin

Zdaniem Jacka Kozioła, partnera w Pro Value, firmie doradczej na rynku nieruchomości hotelowych ,określenie terminu powrotu do wyników z 2018/2019 jest niezwykle trudne. Przede wszystkim trudno jest przewidzieć jak długo pandemia będzie trwać. Pod znakiem zapytania stoją również restrykcje, które będą wprowadzane lub utrzymywane przy przemieszczaniu się ludzi czy to w celach biznesowych czy turystycznych, a także transformacja modeli: pracy, podróżowania i spotkań (czy będą realizowane fizycznie, zdalnie czy hybrydowo).

– Scenariusze powrotu do wyników z ubiegłego roku będą oczywiście inaczej wyglądać w hotelach położonych w miejscowościach turystycznych, a odmiennie w zlokalizowanych w dużych ośrodkach miejskich, z korzyścią dla tej pierwszej grupy, co pokazały chociażby minione wakacje. Wydaje się, że najtrudniejszy i najdłuższy czas powrotu do dawnych wskaźników mają przed sobą hotele miejskie o profilu konferencyjnym. Popyt z segmentu MICE odbuduje się jako ostatni - w pierwszej kolejności do hoteli wracać będą typowi turyści przyjeżdżający w celach wypoczynkowych, czyli segment leisure, następnie powróci klient biznesowy, czyli indywidualne krajowe i zagraniczne przyjazdy biznesowe – mówi Jacek Kozioł.

Jednak są perspektywy

Zdaniem Doroty Malinowskiej, partnera w Pro Value, choć pandemia mocno uderzyła w hotele, to na tle nieruchomości komercyjnych ich długookresowe perspektywy są nawet lepsze niż nieruchomości handlowych czy biurowych.

– Zmiany w segmencie retailowym zaczęły się już przed pandemią i wynikają ze zmian zwyczajów zakupowych i rozwoju e-handlu, a w segmencie biurowym rozpowszechniona przez pandemię praca zdalna może na trwałe odcisnąć piętno na sposobach funkcjonowania biur. W przypadku segmentu hotelowego jest inaczej. Niemożliwe wydaje się nawiązywanie nowych relacji biznesowych bez spotkań face to face i uczestnictwa w konferencjach, choć konferencje online i hybrydowe w krótkim okresie sprawdziły się bardzo dobrze jako substytut dla tradycyjnych spotkań – mówi Dorota Malinowska.

Dodaje, że narzucone restrykcje w przemieszczaniu się i spotykaniu utrudniają procedowanie transakcji kupna-sprzedaży nieruchomości , w tym hotelowych. Tymczasem fundusze cały czas zainteresowane są możliwościami inwestowania na rynku hotelowym, oceniając jego długoterminowe perspektywy pozytywnie. Oczywiście, tak jak podczas poprzednich kryzysów jest to związane z poszukiwaniem okazji cenowych, ale nie tylko. Liczą, że posiadacze większych portfeli atrakcyjnych obiektów w dobrych lokalizacjach, którzy wcześniej nie chcieli ich sprzedawać, obecnie pod wpływem pandemii mogą otworzyć się na opcje sprzedaży.

– Cały czas trwają również negocjacje operatorskie inwestorów-deweloperów z sieciami hotelowymi. Obiekty będące na tym etapie projektowania wejdą na rynek dopiero za 3-4 lata, a zatem do tego czasu sytuacja epidemiczna powinna się ustabilizować. Długookresowo segment hotelowy pozostanie więc nadal bardzo atrakcyjny – mówi Dorota Malinowska.