Ibex, do którego należy 72 proc. akcji Pepco, w specjalnym komunikacie podkreślił, że w jego ocenie akcje firmy są niedowartościowane i zadeklarował, że po obecnej lub zbliżonej cenie nie będą one sprzedawane. Co więcej, Ibex może “od czasu do czasu” dokupywać akcji Pepco.

"Udowodniliśmy, że jesteśmy cierpliwym akcjonariuszem Pepco Group – od czasu debiutu giełdowego w 2021 r. zmniejszyliśmy swoje zaangażowanie w akcjonariacie tylko raz“ - dodano.

Ibex wyraził przekonanie, że długofalowa zdolność budowania wartości przez Pepco Group jest atrakcyjna.

“Pepco Group jest rynkowym liderem rosnącego segmentu rynku, ma doskonałe marki prowadzące silnie rosnącą działalność oraz ma mocną trajektorię odbicia w zakresie zyskowności. Jesteśmy przeświadczeni, że doświadczone kierownictwo Pepco Group wykorzysta te strategiczne możliwości” - głosi komunikat.

Zaznaczono, że Ibex będzie wspierał budowę wartości akcji Pepco Group w okresie najbliższych kilku lat i będzie nadal zarządzać udziałem w akcjonariacie tej spółki “w sposób uporządkowany i przemyślany“.

ABB to kwestia czasu

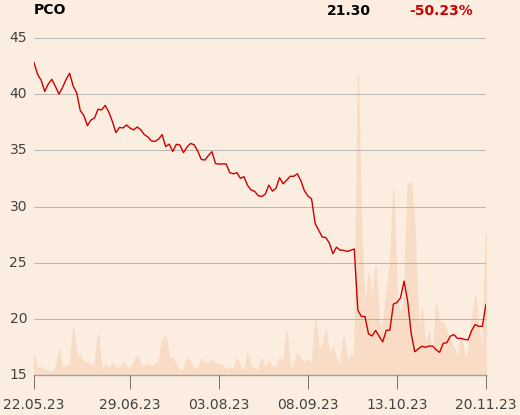

Akcje Pepco przez ostatnie pół roku potaniały o ponad 50 proc. wskutek pogorszenia rentowności (firma nie zrealizowała pierwotnych prognoz wzrostu EBITDA) i ze względu na obawę o podaż akcji ze strony głównego akcjonariusza. Miesiąc temu na spotkaniu z częścią inwestorów przedstawicieli Ibeksu powiedział, że grupa zamierza stopniowo sprzedawać akcje Pepco w ABB (czyli w procesie przyspieszonej budowy księgi popytu), choć zadeklarował, że nie będzie to robione po każdej cenie. Wtedy inwestorzy zinterpretowali to zupełnie inaczej niż obecnie, a kurs zareagował spadkiem o 7,5 proc.

Pepco to właściciel sklepów dyskontowych pod tą nazwą oraz sklepów Dealz i brytyjskiej sieci Poundland. Natomiast Ibex Retail Investment to spółka, do której w ramach restrukturyzacji przeniesiono aktywa i zobowiązania Steinhoff International Holdings, w tym także długi, których spłatę wydłużono do 2026 r. z możliwością kolejnego wydłużenia o rok lub dwa.

Analitycy o deklaracji Ibeksu

Tomasz Sokołowski, analityk Santandera cytowany przez agencję Bloomberg, nie ma wątpliwości, że komunikat głównego akcjonariusza jest pozytywny dla inwestorów, bo zmniejsza ryzyko powtarzania prób upłynnienia części dużego pakietu (jego wartość rynkowa to około 8,5 mld zł).

– W krótkim terminie powinien dać impuls notowaniom Pepco, ale wciąż nie jest jasne, jak Ibex chce sprzedać pakiet, by spłacić wierzycieli Steinhoffa - mówi Tomasz Sokołowski.

Jego zdaniem, można mieć jednak wątpliwości co do wiarygodności Ibeksu w świetle deklaracji sprzed miesiąca, zakładającej systematyczną sprzedaż akcji w ABB.

Janusz Pięta z Biura Maklerskiego mBanku nie widzi uzasadnienia dla ogłoszonej przez akcjonariusza Pepco możliwości dokupowania akcji.

– Biorąc pod uwagę wydłużenie czasu na spłatę długów Steinhoffa można się było spodziewać, że Ibex nie zdecyduje się na sprzedaż akcji w tym roku i poczeka na odbicie kursu - dodaje Janusz Pięta.

Zdaniem Grzegorza Kujawskiego z Trigona informacja z Ibeksu to kolejny impuls dla notowań, obok nadziej związanych z tym, że nadejście ochłodzenia napędzi sprzedaż ubrań, a słabszy dolar poprawi marże.

– Choć dyskonto wynikające z nawisu podażowego utrzyma się, to powinno być znacznie mniejsze niż do tej pory - dodaje analityk Trigona.

Średnia z cen docelowych analityków to 29,34 zł, o ponad 40 proc. więcej od kursu na GPW.