Wydarzenia na rynkach energii to jedno z największych rodzajów ryzyka dla gospodarki w perspektywie najbliższego roku. Potężny wzrost cen, sięgający w przypadku niektórych kontraktów na energię 500-600 proc. w skali roku, uderza w zdolności produkcyjne gospodarki i popyt konsumpcyjny. Jaki będzie realny wpływ tych zmian na PKB? Jak to obliczyć?

Jak zwykle możemy odwołać się do dwóch źródeł – doświadczeń historycznych oraz symulacji z modeli ekonomicznych. Sugerują, że wstrząs może nas kosztować ok. 2-4 proc. utraconego PKB, czyli przeliczając na dzisiejsze ceny ok. 50-100 mld zł. To oznacza dla polskiej gospodarki balansowanie na granicy recesji. Negatywny efekt będzie jednak większy, jeżeli uruchomione zostaną dwa mechanizmy: całkowite zatrzymanie produkcji oraz wtórne wstrząsy finansowe.

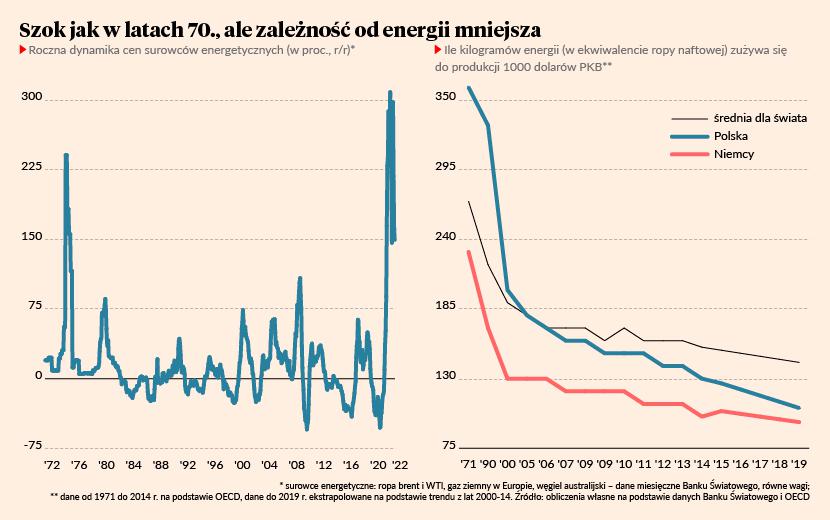

Obecny wstrząs cenowy przypomina ten z lat 1973-74, kiedy OPEC z powodów politycznych zatrzymał sprzedaż ropy do krajów zachodnich. Ropa zdrożała wówczas o 500 proc., co spowodowało również wzrost cen innych surowców energetycznych. Jak pokazuję na wykresie, uśrednione zmiany cen są dziś mniej więcej podobne do tamtego okresu. Jednocześnie trzeba pamiętać, że uzależnienie gospodarki od energii jest dziś o ok. połowę niższe. Na przykład, na każde 1000 dolarów PKB (licząc ceny z 2005 r.) Niemcy potrzebowali na początku lat 70. ok. 230 kg ropy i innych surowców, a dziś potrzebują niecałe 100 kg. Zmiany są podobne w innych krajach rozwiniętych.

Nie powinno być dużym nadużyciem stwierdzenie, że reakcja gospodarki na wstrząs powinna być o ok. połowę słabsza niż w latach 70. Jest to oczywiście bardzo zgrubne założenie, ale podchodzę do tematu z różnych stron – poniżej pokażę inne wyliczenia. W latach 1974-75 PKB Niemiec czy Stanów Zjednoczonych obniżyło się o ok. 5 proc. w relacji do trendu sprzed recesji, więc dziś ten efekt można by szacować na ok. 2,5 proc. Proszę to potraktować bardziej jako przybliżoną wielkość, a nie konkretny szacunek. Dla Polski mogłoby to być nieco więcej, bo jesteśmy nieco bardziej energochłonni niż kraje rozwinięte.

Możemy też próbować korzystać z symulacji teoretycznych. Niemieccy ekonomiści opublikowali w marcu głośną analizę pt. „What if? The economic effects for Germany of a stop of energy imports from Russia”. Była ona oparta o symulację liczbową teoretycznego modelu gospodarki. Ich szacunki wskazywały, że zatrzymanie importu energii z Rosji może w krótkim okresie kosztować Niemcy utratę PKB między 0,5 a 3 proc. Chciałbym zauważyć, że niektóre założenia poczynione w tej analizie były ewidentnie zbyt optymistyczne – na przykład takie, że o ile gazu z Rosji nie da się łatwo zastąpić w krótkim okresie, to węgiel i ropę będzie można szybko pozyskać z innych źródeł. Tymczasem dziś widzimy, że Europa ma duże problemy z zastąpieniem rosyjskiego węgla, m.in. z powodu zatorów w portach. Innym optymistycznym założeniem było to, że wzrost cen energii nie wywoła powszechnej inflacji, obniżającej realne dochody konsumentów. Sądzę więc, że spokojnie możemy przyjąć górny przedział ich szacunków za najbardziej realistyczny, czyli utratę PKB w wielkości ok. 3 proc. W przypadku Polski wielkość może być dość podobna.

Bardzo podobne szacunki do wspomnianych opublikował Bundesbank. Korzystając z różnych modeli niemiecki bank centralny szacował, że wstrząs wywołany zatrzymaniem przepływu energii z Rosji będzie kosztował niemiecką gospodarkę ok. 3,5 proc. PKB w ciągu roku. I znów – przyjmuję założenie, że efekty w Polsce nie powinny być drastycznie odmienne.

Tutaj jednak pojawia się bardzo istotna kwestia, która w wielu analizach nie jest uwzględniona, a którą Bundesbank porusza. Co się stanie, jeżeli energii w ogóle zabraknie, nawet przy wysokich cenach, i trzeba będzie odgórnie racjonować dostawy? Niedawno pewna osoba z sektora przemysłowego powiedziała mi, że dla firm największą zagadką są nie tyle ceny, które mogą jakoś uwzględnić w planach finansowych i przerzucić w dużej mierze na odbiorców, ale fizyczna dostępność energii. Bundesbank pokazuje, że racjonowanie energii może niemal dwukrotnie powiększyć wstrząs dla PKB. Oznacza to nie tyle balansowanie na granicy recesji, ale dużą recesję, podobną do tej z 2009 r. lub 2020 r.

Jeszcze inne ryzyko tkwi w systemie finansowym. Jeżeli duże firmy zaczęłyby mieć problemy z płynnością w wyniku wstrzymywania produkcji, a rządy nie potrafiłyby zaspokoić jednocześnie potrzeb konsumentów i przedsiębiorstw, to system finansowy mógłby doświadczyć gwałtownego spadku jakości kredytów i innych aktywów. Zakładam jednak, że bufory bezpieczeństwa i odporność sektora na duży wstrząs są dziś dużo wyższe niż w 2008 r.

Bazowy scenariusz na najbliższy rok to płytka recesja w Polsce i Europie. Bilans ryzyka jest przesunięty ewidentnie w dół. Największe niebezpieczeństwo tkwi w potencjalnym wstrzymywaniu dostaw i tutaj powinna skoncentrować się uwaga rządowych analityków – jak zaplanować cały proces, by znacząco ograniczyć jego nieprzewidywalność. Jeżeli lockdowny będą przewidywalne, ich wpływ będzie ograniczony.