Od czasu pandemii COVID-19 w 2020 r. bardzo często słychać opinie, że światowe łańcuchy dostaw ulegną przemodelowaniu. Ryzyko związane z zaburzeniami w handlu ma sprawić, że większą część produkcji i zamówień firmy będą lokowały blisko rynków docelowych. Proces ten zyskał nazwy: reshoring (czyli przenoszenie do kraju działalności lokowanej wcześniej za granicą), nearshoring (lokowanie działalności produkcyjnej blisko finalnego rynku zbytu) czy nawet friendshoring (lokowanie produkcji w krajach zaprzyjaźnionych politycznie). W przypadku Europy miało to oznaczać m.in. zmniejszanie zamówień w Azji, a szczególnie w Chinach, na rzecz rozwijania produkcji na rynkach Unii Europejskiej, a szczególnie w Polsce i innych krajach Europy Środkowej.

Takie wizje były formułowane zarówno przez ekspertów, jak też samych przedsiębiorców.

W maju 2022 r. firma doradcza Savills stworzyła listę krajów najbardziej atrakcyjnych jako lokalizacje dla nearshoringu. Pierwsze miejsce na liście zajęły Czechy, dziewiąte zajęła Polska, a dopiero 30. przypadło Chinom. Dla porównania: Czechy i Polska zostały ocenione jako znacznie mniej atrakcyjne z punktu widzenia tradycyjnego offshoringu, czyli przesuwania produkcji do tańszych krajów. Zatem przejście z modelu offshoringu do nearshoringu powinno być niekorzystne dla Chin, a korzystne dla Europy Środkowej.

Pod koniec 2022 r. podobne wnioski przedstawiła firma Reuters w badaniu przygotowanym z firmą Maersk. Przedstawiono w nim listę lokalizacji najbardziej atrakcyjnych z punktu widzenia nearshoringu. W skali całego świata Polska zajęła czwarte miejsce, dwie pozycje przed Chinami, a w przypadku tylko europejskich korporacji — pierwsze miejsce, 10 miejsc przed Chinami.

W Polsce tego typu wyniki budzą duże nadzieje. Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego, pisał: „Polska jest liderem w zakresie lokalizacji reshoringu w Europie, ponieważ firmy zaczynają oddzielać się od Chin”.

Ary Naim, dyrektor International Finance Corporation (spółka Grupy Banku Światowego) na Europę Środkowo-Wschodnią, mówił niedawno w PB, że przemodelowanie światowej gospodarki powinno premiować Polskę. „Okoliczności wymuszają nearshoring i zmiany w łańcuchach dostaw, a to oznacza konieczność inwestycji [w Polsce]”.

Robert Dobrzycki, prezes i współwłaściciel Panattoni (największy deweloper magazynów na świecie), pisał zaś tak w PB: „Jednym z następstw dążenia do stabilizacji łańcuchów dostaw jest zjawisko nearshoringu, czyli lokowania produkcji, dystrybucji i magazynów bliżej ostatecznego odbiorcy. Strategia just-in-case, zakładająca magazynowanie zasobów na wypadek nieprzewidzianych okoliczności, wypiera dominującą do niedawna koncepcję just-in-time. Polska bardzo dużo na tym zyskuje dzięki strategicznemu położeniu w centrum Europy. Trendy, które pojawiły się podczas pandemii, cały czas zyskują na znaczeniu, napędzając rynek powierzchni przemysłowej”.

Na razie jednak twarde dane nie potwierdzają tezy o intensywnym nearshoringu lub reshoringu. Jeżeli oba zjawiska zachodziłyby w rzeczywistości, to powinniśmy obserwować spadek udziału Chin w imporcie krajów Unii Europejskiej oraz wzrost udziału Polski. Tymczasem w twardych danych handlowych nie ma absolutnie żadnych sygnałów, by te dwa zjawiska zachodziły jednocześnie. Udział Polski w imporcie innych krajów unijnych stopniowo rośnie, choć akurat w 2022 r. ten proces został zatrzymany. Udział Chin rośnie natomiast jeszcze szybciej, i to we wszystkich istotnych sektorach gospodarki.

W 2022 r. udział Polski w imporcie krajów Unii Europejskiej wyniósł 3,4 proc., o 0,3 pkt proc. mniej niż w 2021 r., i dokładnie tyle, ile w 2019 r., czyli ostatnim przed pandemią. Tymczasem udział Chin w 2022 r. wyniósł 8,8 proc., o 0,2 pkt proc. więcej niż w 2021 r., i aż o 1,5 pkt proc. więcej niż w 2019 r.

Analizując te dane, należy pamiętać, że w wartości importu zawarte są koszty ubezpieczenia i frachtu. W ostatnich latach ceny frachtu wzrosły bardzo mocno, co mogło mieć wpływ na nominalną wartość importu z Chin, którego transport jest kosztowny. Wątpliwe jednak jest, by ten czynnik mógł być decydujący dla zwiększenia udziału tego kraju w imporcie UE. Przede wszystkim jeżeli wzrost ceny nie przekłada się na spadek zakupów, to oznacza, że mimo wszystko popyt rośnie. Ponadto dane importowe analizowane przez pryzmat tonażu, a nie wartości nominalnej, wskazują na bardzo podobne trendy. Udział Polski w imporcie UE pod względem tonażu zmalał w 2022 r., a Chin wzrósł.

Na 29 istotnych sektorów przemysłowych (oznaczonych kodami CPA/PKD od 01 do 31) udział Polski w imporcie UE w 2022 r. w porównaniu z 2021 r. zmalał w 14 sektorach, natomiast Chin zmniejszył się tylko w dwóch.

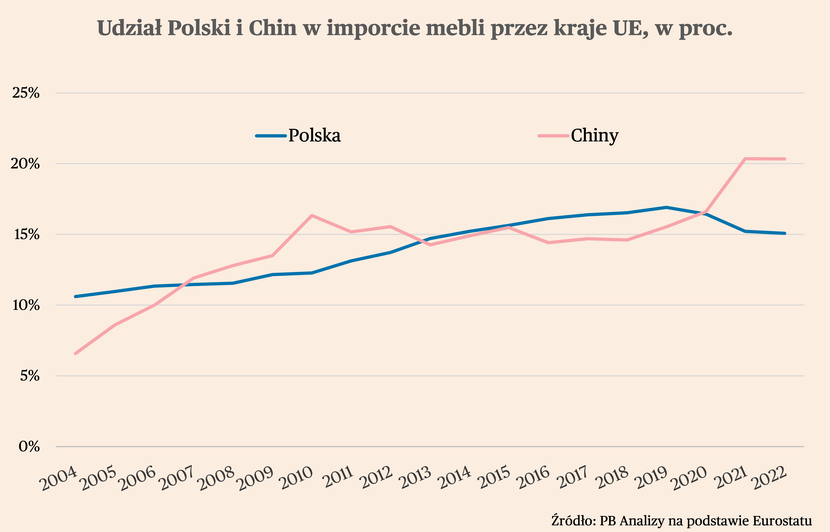

Warto zwrócić uwagę na sektor meblarski, jedną z polskich specjalizacji. Udział Polski w tym sektorze spadł w zeszłym roku do najniższego poziomu od dziewięciu lat, natomiast Chin zwiększył się bardzo mocno. Obecnie kraje UE importują o jedną trzecią więcej mebli (pod względem wartości) z Chin niż z Polski, mimo że przed pandemią te udziały były dość podobne.

Innym istotnym sektorem jest produkcja materiałów — metalowych oraz plastikowych. Są to połączone sektory o kodach PKD 22 i 25. W tej dziedzinie firmy zajmują się wytwarzaniem różnego rodzaju półproduktów, typu folie, rury, elementy złączne itd. W 2022 r. udział Polski w imporcie UE w tym sektorze utrzymał się na poziomie 11,5 proc., a Chin wzrósł do 25 proc. (o 1,2 pkt proc. w ciągu roku).

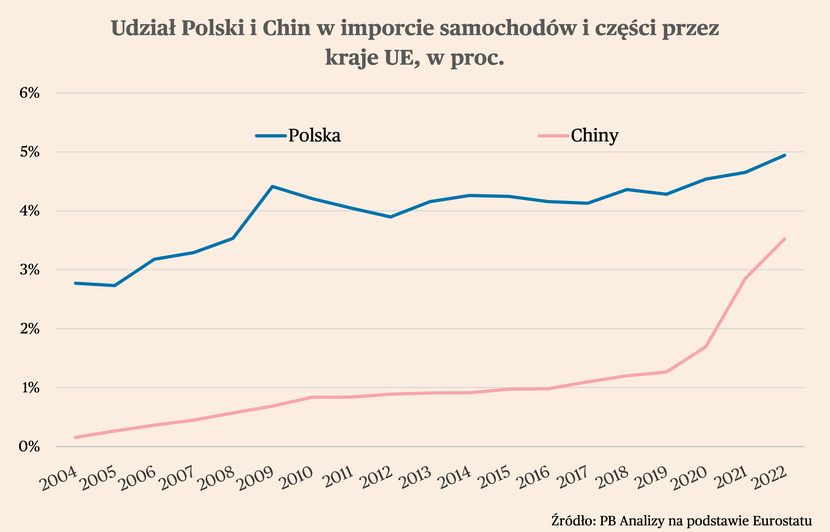

Jedynym istotnym sektorem, w którym Polska zwiększyła udział w europejskim imporcie w 2022 r., była motoryzacja. Jest to sektor bardzo ważny, najbardziej rozwinięty pod względem globalnych łańcuchów dostaw, będący istotnym źródłem nakładów na badania i rozwój, jeden z liderów w postępie technologicznym. Udział Polski w motoryzacyjnym imporcie krajów UE zwiększył się w 2022 r. do 4,9 proc. (o 0,3 pkt proc.). Co więcej — widać, że pandemia przyniosła przyspieszenie relokacji produkcji motoryzacyjnej do Polski przez zachodnie korporacje. W latach 2019-22 udział Polski w imporcie UE rósł w dwukrotnie wyższym tempie niż średnio w latach 2004-19.

Czy możemy jednak mówić o reshoringu lub nearshoringu? Chyba nie. Udział Chin w europejskim imporcie motoryzacyjnym wzrósł w 2022 r. do 3,5 proc., czyli o 0,7 pkt proc. w ciągu roku i 2,2 pkt proc. w ciągu trzech lat. Innymi słowy — import z Chin rośnie znacznie szybciej niż import z Polski. Trudno to połączyć z hipotezą o przenoszeniu zamówień z Azji do Europy Środkowej.

Wszystkie te dane nie oznaczają, że Polska nie osiąga doskonałych wyników eksportowych. Import z Polski rośnie dynamicznie, zagraniczne inwestycje są duże, szczególnie w motoryzacji. Nie widać natomiast na razie sygnałów, by zachodził proces zmiany geograficznej struktury zamówień.

Gdzie szukać szans biznesowych

Fakt, że w ujęciu makroekonomicznym nie widać dużego ruchu w kierunku reshoringu zamówień z Chin do Europy, a szczególnie do Polski, nie oznacza, że takie zjawisko w ogóle nie występuje. Ono może zachodzić na poziomie branż i nie być widoczne w danych zagregowanych. Podjęliśmy zatem próbę identyfikacji konkretnych grup produktowych, w których istnieją przesłanki wskazujące na możliwy reshoring i nearshoring.

Do identyfikacji grup produktowych, w których potencjalnie występuje nearshoring, skorzystaliśmy z danych na bardzo wysokim poziomie dezagregacji. Szukaliśmy takich towarów, które Polska zaczęła ostatnio eksportować znacznie bardziej intensywnie niż Chiny. Dla każdego kodu ośmiocyfrowego CN (są to kody, według których opisuje się towary w dokumentach handlowych) oszacowaliśmy długookresowy trend udziału Polski i Chin w europejskim imporcie. Następnie wybraliśmy te towary, których import z Polski znajduje się powyżej trendu, a import z Chin poniżej trendu.

Obszarem potencjalnego nearshoringu jest czwarta ćwiartka na wykresie. W tym obszarze znajduje się około 26 proc. polskiego eksportu do UE. W tych przypadkach możliwym zjawiskiem jest przenoszenie produkcji lub zamówień z Państwa Środka nad Wisłę. Nie oznacza to oczywiście, że jest to jedyne wyjaśnienie lub że w ogóle taki proces przenoszenia produkcji zachodzi. Ale są to branże, gdzie należy kierować uwagę w poszukiwaniu możliwości zwiększania udziału Polski w zakupach europejskich firm.

Największe znaczenie dla tej grupy ma dział metali, istotne są również produkty chemiczne i plastik. W teorii przeniesienie produkcji w tych obszarach powinno być najprostsze ze względu na niski stopień złożoności umożliwiający szybką zmianę dostawcy. Wysoko znajdują się także maszyny oraz środki transportu, które zazwyczaj w analizach wskazywane są jako obszary sprzyjające relokacji produkcji. Przy dalszej dezagregacji widać, że duże znaczenie mają towary powiązane z przemysłem motoryzacyjnym. W przypadku tych branż duże znaczenie może mieć fakt, że były one liderami tworzenia międzynarodowych łańcuchów dostaw i mogą być również liderami przekształcania modelu globalizacji.

Dane wskazują, że nearshoring — o ile zachodzi — dotyczy bardzo konkretnych branż. Widać je w danych dotyczących poszczególnych produktów oraz kategorii, ale przez duże rozbicie tego zjawiska między różnymi sektorami trudno je uchwycić na poziomie danych zagregowanych.

Wniosek? Z punktu widzenia poszczególnych firm zainteresowanie tematem przechwytywania zleceń wcześniej kierowanych do Azji może być wysokie, ale z punktu widzenia całej gospodarki na razie nie jest to istotny proces.