Inflacja w styczniu wzrosła znacznie mniej od oczekiwań pomimo wysokich podwyżek podatków na energię. To utwierdzi Radę Polityki Pieniężnej i wszystkich obserwatorów gospodarki w przekonaniu, że jesteśmy blisko szczytu inflacji i wkrótce zacznie się ona obniżać. Na razie jednak to obniżenie będzie wynikało głównie z efektu bazy, czyli tego, że ceny gwałtownie przyspieszyły po wybuchu wojny w Ukrainie, więc odniesienia liczone rok do roku będą coraz niższe. Natomiast fundamentalny impet cen, czyli ich zmiany z miesiąca na miesiąc, nie wykazują na razie istotnych oznak spowolnienia.

Najważniejsze, moim zdaniem, pytanie brzmi: dlaczego impet cen jest wciąż wysoki? Może to być efekt wciąż mocno rosnących kosztów energii dla firm mimo ich spowolnienia w przypadku gospodarstw domowych. Może być to też po prostu efekt wysokich oczekiwań inflacyjnych. W tym drugim przypadku mielibyśmy znacznie większy problem.

Co do danych: ze wstępnych opublikowanych w środę danych GUS wynika, że inflacja w styczniu wyniosła 17,2 proc. r/r wobec 16,6 proc. w grudniu. Średnia prognoz rynkowych wynosiła 17,6 proc., a wiele było prognoz przekraczających 18 proc. A zatem mimo wzrostu inflacji możemy mówić o pozytywnym zaskoczeniu. Większość analityków oczekiwała wyższego wzrostu z powodu podwyżek VAT i akcyzy na energię, które weszły w życie w styczniu i były prostym odwróceniem tzw. tarczy antyinflacyjnej sprzed roku. Widocznie jednak średnie ceny energii obniżył spadek cen węgla.

Dane te jeszcze zostaną zrewidowane w marcu, kiedy GUS zaktualizuje tzw. koszyk konsumentów, czyli strukturę towarów i usług wykorzystywaną do liczenia inflacji. Wiele wskazuje, że ta aktualizacja pokaże nieco wyższą inflację. Mało prawdopodobne jest jednak, by dynamika cen przekroczyła 20 proc.

Inflacja po raz pierwszy od dawna podąża więc ścieżką niższą od projekcji banku centralnego, który jeszcze w listopadzie przewidywał, że w pierwszym kwartale wskaźnik sięgnie 19,6 proc. Skoro tak, to Rada Polityki Pieniężnej i jej przewodniczący Adam Glapiński na pewno uznają, że nie ma powodu podnosić dalej stóp procentowych i utwierdzą się w przekonaniu, że prognozy spadku wskaźnika do 8 proc. na koniec roku mają sens. A może nawet nowa projekcja pokaże niższą ścieżkę inflacji, bo rośnie słabiej od oczekiwań banku centralnego. Prezes Glapiński mówił niedawno o poziomie 6 proc. na koniec 2023 r.

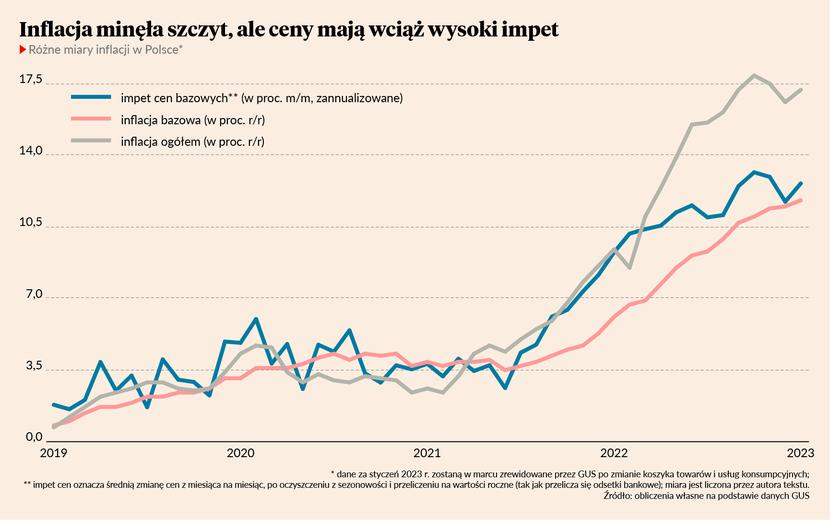

Jest jednak w danych inflacyjnych element, który nie powinien pozwolić spać spokojnie osobom w jakikolwiek sposób zmartwionym inflacją: impet cen. O ile uwaga opinii publicznej koncentruje się na zmianach cen rok do roku, to znacznie ciekawsze są zmiany z miesiąca na miesiąc. Są rzadziej opisywane w mediach, bo w cenach jest dużo sezonowości i są bardzo zmienne, trudno więc w łatwy sposób je interpretować. Impet cen pokazuje, jak średnio zmieniają się z miesiąca na miesiąc (średnio w ciągu jakiegoś czasu, ja liczyłem średnio w ciągu trzech miesięcy), po oczyszczeniu z sezonowości.

Obecnie impet cen bazowych, nie uwzględniających energii i żywności, wynosi 13 proc. w ujęciu zannualizowanym. Tyle wynosiłaby więc inflacja rok do roku, gdyby ceny z miesiąca na miesiąc rosły cały czas tak, jak w minionych trzech miesiącach. I co najważniejsze – impet nie maleje. Firmy wciąż podnoszą ceny w wysokim tempie.

Dlaczego impet nie maleje? Są zasadniczo dwie możliwości – bardziej i mniej optymistyczna.

Bardziej optymistyczna interpretacja jest taka, że wciąż bardzo mocno rosną koszty energii firm. Wiele podmiotów odnawiało umowy średnio- i długoterminowe na przełomie roku i dopiero teraz doświadczyło w kosztach efektów wojny. O ile więc na rynkach hurtowych widzimy już spadek cen gazu czy węgla, to przefiltrowanie tych spadków do gospodarki zajmie wiele miesięcy. Dlaczego to jest optymistyczna interpretacja? Bo wskazuje, że w końcu impet cen się nieuchronnie zmniejszy.

Mniej optymistyczna interpretacja jest taka, że w Polsce rozkręcona jest już spirala cenowa – ceny pewnych towarów i usług rosną dlatego, że rosną ceny innych. Firmy podnoszą ceny, bo podnosi je konkurencja i dostawcy, a na dodatek oczekują kolejnych podwyżek płac. Tej spirali nie przerwie minirecesja, którą właśnie w Polsce przechodzimy.

Niestety nie ma łatwego sposobu, by odróżnić jedną interpretację od drugiej. Prawda leży pewnie gdzieś blisko środka. Wysoki impet cen sprawia jednak, że dyskusje o możliwych obniżkach stóp w tym roku są przedwczesne. Na razie nie zaczęliśmy jeszcze na serio procesu obniżania inflacji.