Niewidziana od dekad inflacja cenowa w krajach Zachodu była inwestycyjnym tematem numer jeden roku 2022. Kombinacja covidowych lockdownów, pandemicznych stymulantów monetarno-fiskalnych, otwarcia gospodarki oraz szoku energetycznego na skutek sankcji nałożonych na Rosję – to wszystko sprawiło, że dynamika cen osiągnęła poziom nienotowany od kilkudziesięciu lat.

W lipcu inflacja CPI zaczęła jednak spadać w Stanach Zjednoczonych, a jesienią ulgę odczuła także strefa euro. To wszystko sprawiło, że w październiku rynki akcji i obligacji zaczęły szybko odrabiać straty. Optymizm utrzymywał się do końca stycznia. Jego fundamentem była wiara w silną dezinflację, która zniechęci banki centralne do kolejnych podwyżek stóp procentowych. To właśnie ubiegłoroczny wzrost stóp doprowadził do przeceny akcji, obligacji i kryptowalut.

Wzrost cen w Ameryce nie odpuszcza

Dane opublikowane w lutym jednak nieco podkopały wiarę w scenariusz silnej dezinflacji. W połowie miesiąca inwestorów rozczarowały amerykańskie statystyki CPI. Roczna dynamika co prawda spowolniła z 6,5 proc. do 6,4 proc., ale liczono na spadek przynajmniej do 6,2 proc. Względem grudnia koszyk CPI w Stanach Zjednoczonych podrożał o 0,5 proc. Niepokojąco wysoka (5,6 proc. wobec spodziewanych 5,5 proc.) była inflacja bazowa. Wciąż bardzo silny był też wzrost cen usług z wyłączeniem dostaw energii, którzy rządowe Biuro Statystyki Pracy oszacowało na 7,2 proc. r/r.

To właśnie na uporczywie szybki wzrost cen w tej kategorii wskazywał Jerome Powell, szef Fedu, podczas lutowej konferencji prasowej.

„Zadanie nie zostało w pełni wykonane. Wciąż mamy inflację najwyższą od 40 lat. W sektorze usług z wyłączeniem mieszkaniowych, reprezentującym 56 proc. inflacji bazowej, nie widzimy jeszcze dezinflacji (…) Ogłaszanie zwycięstwa byłoby przedwczesne” – nie owijał w bawełnę szef banku centralnego USA.

Niepokój inwestorów podsyciły opublikowane pod koniec lutego statystyki bazowego deflatora wydatków konsumenckich (PCE core). Ten preferowany w Rezerwie Federalnej miernik inflacji w styczniu podniósł się do 4,7 proc. względem 4,6 proc. w grudniu (po rewizji z 4,4 proc.). Ekonomiści spodziewali się spadku do 4,3 proc. Rozczarowanie było więc spore. Sam wzrost względem poprzedniego miesiąca (0,6 proc.) sygnalizuje, że ciągnięta przez popyt presja inflacyjna w największej gospodarce świata wciąż jest silna. Na dodatek negatywnie zaskoczyła statystyka cen producentów (PPI), których miesięczna dynamika w styczniu wyniosła 0,7 proc. (po -0,2 proc. w grudniu) wobec oczekiwanych 0,4 proc.

- Nadal oczekujemy znaczącej dezinflacji w tym roku, ale wiadomości z ostatniego miesiąca sprawiły, że krótkoterminowe perspektywy stały się bardziej wymagające – takim eufemizmem spointowali styczniowe dane analitycy z banku Goldman Sachs, którzy podwyższyli prognozę wskaźnika PCE core na koniec roku z 2,9 proc. do 3,3 proc.

Niemiłe niespodzianki z Europy

Nie tylko w Ameryce dane inflacyjne zaskoczyły in minus. W Niemczech inflacja producencka obniżyła się w styczniu z 21,6 proc. do 17,8 proc., była więc znacznie powyżej oczekiwanych 16,5 proc. Inflacja konsumencka (CPI) natomiast zgodnie z oczekiwaniami przyspieszyła z 8,6 proc. do 8,7 proc. Dodatkową zmienność i niepewność do wskaźników inflacyjnych wprowadzają rządowe interwencje na rynku energii. Np. w Niemczech w grudniu obowiązywały jednorazowe dopłaty do rachunków za gaz i ogrzewanie, a ich brak w styczniu podbił statystyki CPI. Natomiast wprowadzone w marcu ceny maksymalne energii elektrycznej i gazu dla gospodarstw domowych i drobnego biznesu mają działać z mocą wsteczną od stycznia.

Inflacyjny galimatias widać też w najnowszych danych z Hiszpanii, gdzie w lutym inflacja CPI przyspieszyła do 6,1 proc. wobec 5,9 proc. w styczniu. To spora niespodzianka, ponieważ ekonomiści spodziewali się spowolnienia inflacji konsumenckiej do 5,7 proc. Jeszcze bardziej zaskoczył rynek wskaźnik HICP (czyli unijna wersja krajowych CPI), którego roczna dynamika wzrosła z 5,9 proc. do 6,1 proc., choć oczekiwano jej spadku do 5,5 proc. Na Półwyspie Iberyjskim analizę danych też komplikują państwowe manipulacje cenami energii oraz stawkami podatku VAT. W efekcie w kategorii „ogrzewanie, oświetlenie i dostawy wody” ceny w lutym były niemal o 20 proc. niższe niż rok wcześniej. Nie zmieniło to faktu, że inflacja bazowa w Hiszpanii w lutym przyspieszyła z 7,5 proc. do 7,7 proc., wyznaczając nowy wieloletni szczyt.

Perturbacje inflacyjne były widoczne także w kilku innych krajach europejskich. Według danych Eurostatu w styczniu roczna inflacja HICP wzrosła w dziewięciu państwach UE, a zmalała w 18. Tradycyjnie już najwyższa inflacja HICP utrzymywała się w krajach Europy Środkowej. Na Węgrzech wyniosła 26,2 proc., na Łotwie 21,4 proc., w Czechach 19,1 proc., a w Estonii i na Litwie 18,5 proc. Jedną pozycję dalej znalazła się Polska z wynikiem 15,9 proc.

Riposta banków centralnych

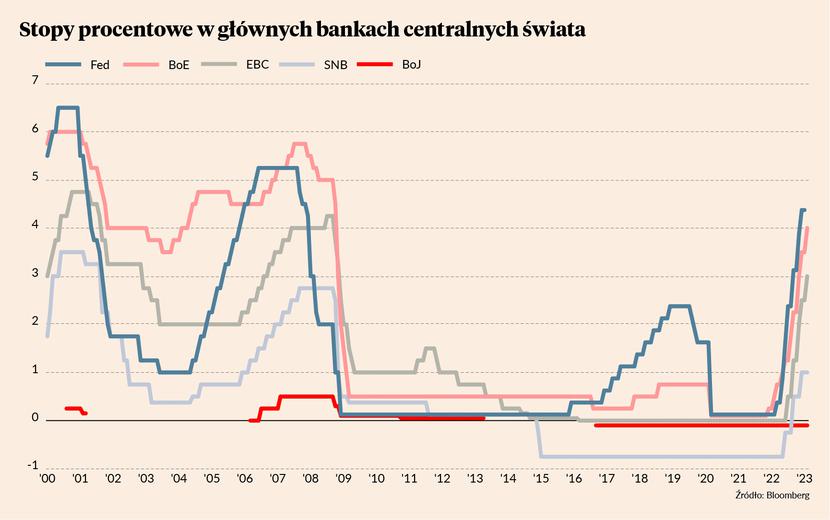

Aż do stycznia uczestnicy rynków zdawali się ignorować jastrzębie pohukiwania dochodzące z banków centralnych. W lutym zaczęli zmieniać zdanie. Dobrze widać to na trzech podstawowych rynkach finansowych: stopy procentowej, długu i walutowym. Nie widać tego natomiast w wycenach akcji na Wall Street, gdzie giełdowe indeksy wciąż (jeszcze?) utrzymują się blisko najwyższego poziomu w tym roku, wyraźnie powyżej jesiennego dna bessy. Natomiast rynek terminowy mówi jasno: do końca czerwca stopa funduszy federalnych (FFR) pójdzie w górę do przedziału 5,25-5,50 proc.

Rynek stopy procentowej już pogodził się ze scenariuszem podnoszenia przedziału stopy funduszy federalnych o 25 pb. na najbliższych trzech posiedzeniach Federalnego Komitetu Otwartego Rynku. Łącznie daje to 75 pb. do końca półrocza. Jeszcze dalej poszli analitycy Banku of America, którzy w niedawnym raporcie ostrzegli, że stopy mogą sięgnąć prawie 6 proc. To o 50 pb. powyżej obecnych oczekiwań rynku, a także poziomu niewidzianego od 22 lat.

Perspektywę istotnie wyższych stóp procentowych w Rezerwie Federalnej zdyskontował też amerykański rynek długu. Pod koniec lutego rentowność 2-letnich obligacji rządu USA sięgnęła 4,85 proc. i była najwyższa od 2007 r. oraz o ok. 75 pb. wyższa niż miesiąc temu. Podobnie rzecz ma się z rentownością 10-letnich Treasuries, która prze ostatni miesiąc podniosła się z 3,4 proc. do niemal 4 proc. Wzrost rentowności obligacji sygnalizuje spadek jej ceny rynkowej. Od 2 lutego widać też reakcję rynku walutowego, na którym po trzech miesiącach spadku dolar zaczął odrabiać straty. Kurs EUR/USD od lutowego szczytu (ponad 1,10 – czyli najwyższy poziom od kwietnia ’22) obniżył się o ponad 4 proc., w poniedziałek schodząc do poziomu 1,05515.

O ile Rezerwa Federalna jest już w zaawansowanym stadium zaostrzania polityki pieniężnej, o tyle Europejski Bank Centralny został w tyle nie tylko za galopującą inflacją, ale też za innymi bankami centralnymi. Na początku lutego EBC podniósł stopy procentowe o 50 pb. i wprost zapowiedział kolejną 50-punktową podwyżkę na marcowym posiedzeniu Rady Prezesów. To jednak stanowczo za mało, by okiełznać wciąż rosnącą inflację bazową w Eurolandzie.

Po marcowej podwyżce stopa referencyjna we Frankfurcie wzrośnie do 3,5 proc., a depozytowa do 3 proc. Prawdopodobnie jednak nie będzie to koniec cyklu. Ekonomiści Deutsche Banku niedawno podnieśli prognozę wzrostu stopy depozytowej w strefie euro z 3,25 proc. do 3,75 proc. Rynek pieniężny idzie jeszcze dalej - wycenia podwyżkę do 4 proc.

„Im bardziej Puchatek zaglądał do europejskich danych, tym bardziej dezinflacji tam nie było. Maraton publikacji lutowych danych o inflacji zaczął się w strefie euro od Francji i Hiszpanii. W obydwu przypadkach inflacja zaskoczyła w górę” – napisali w marcowym raporcie analitycy banku Pekao.

Zakładają rewizję prognoz dla ścieżki stóp procentowych w Eurolandzie. Teraz oczekują czterech podwyżek stóp procentowych w EBC: po 50 pb. w marcu i maju oraz po 25 pb. w czerwcu i lipcu - czyli łącznie do poziomu 4,5 proc. dla stopy referencyjnej i 4,0 proc. dla depozytowej. Według tych założeń zarówno Fed, jak i EBC (a prawdopodobnie także Bank Anglii i Szwajcarski Bank Narodowy) zakończą cykl podwyżek w okolicach połowy 2023 r.

Problem dla rynków akcji i złotego

Realizacja zarysowanych powyżej prognoz może stanowić poważny problem dla rynków akcji, które od jesieni notują solidne zwyżki bazujące na scenariuszu gwałtownej dezinflacji i rychłego zakończenia cyklu podwyżek stóp procentowych. Ten ostatni jednak właśnie przesunął się w czasie o przynajmniej 3-4 miesiące. Dodatkowo powoli ulatują nadzieje, że banki centralne zaczną obniżać stopy procentowe już pod koniec roku. Na to może im nie pozwolić wciąż silna presja inflacyjna oraz mocniejsza od większości prognoz koniunktura gospodarcza.

Wyższa stopa dyskontowa obniża bieżącą wartość przyszłych przepływów pieniężnych i tym samym zmniejsza modelową wycenę akcji. Szczególnie odczuwalne jest to w przypadku tzw. spółek wzrostowych, po których inwestorzy spodziewają się znacznego zwiększenia zysków w horyzoncie wieloletnim.

Problemy może mieć też polski złoty, który zresztą od jesieni spisuje się nieszczególnie i nie skorzystał z okazji do umocnienia się, jakie w ostatnich miesiącach stwarzała sprzyjająca sytuacja na światowych rynkach finansowych. U nas Rada Polityki Pieniężnej faktycznie już we wrześniu zakończyła cykl podwyżek stóp procentowych. Stopa referencyjna NBP w niespełna rok poszła w górę z niemal zera do 6,75 proc. Nominalnie jest to poziom umiarkowanie wysoki. To także najmocniejsze w XXI wieku zacieśnienie polityki monetarnej w Polsce.

W zestawieniu z niemal 20-procentową inflacją w ciągu ostatnich 12 miesięcy oraz oczekiwaną inflacją rzędu 6-8 proc. w kolejnych 12 miesiącach poziom stóp w NBP nie prezentuje się zbyt okazale. A nie będzie taki tym bardziej, gdy za 3-4 miesiące porównamy go do ponad 5 proc. w USA oraz 4,5 proc. w strefie euro. Nic nie wskazuje, by większość członków RPP miała porzucić „gołębie” nastawienie i zagłosować za kolejnymi podwyżkami. Potencjalnie to niebezpieczna sytuacja dla złotego, który może zacząć tracić względem euro i dolara. Zwłaszcza że czynnikiem ryzyka dla polskich aktywów pozostaje krajowa polityka, w której właśnie rozpoczął się nowy wyścig na populistyczne obietnice wyborcze w wykonaniu obu bloków politycznych.