Producenci tworzyw sztucznych poważnie traktują zagrożenie ze strony producentów tworzyw biodegradowalnych. Widać to zwłaszcza na rynku opakowań, ponieważ, jak pisaliśmy niedawno, branża przetwórstwa papieru prognozuje, że 2021 r. będzie rokiem transformacji z opakowań plastikowych na papierowe. Producenci plastiku nie zamierzają jednak oddać pola bez walki. Największe firmy w branży regularnie informują o wprowadzaniu na rynek nowych rodzajów opakowań podlegających w większym stopniu recyklingowi, tworzonych z tzw. bioplastiku, czy miękkiego plastiku (soft plastic) i z plastiku pochodzącego w całości z recyklingu.

Amcor, globalny potentat branży, ogłosił niedawno opracowanie opakowania do żywności z miękkiego plastiku pochodzącego z recyklingu, nad którym pracował m.in. z Nestle, a także z innym dużym producentem tworzyw sztucznych – LyondellBasell. Produkt ma początkowo wejść na rynek w Australii i być elementem wspierającym tzw. gospodarkę obiegu zamkniętego, a firma stawia sobie za cel, aby wszystkie opakowania do 2025 r. nadawały się do recyklingu lub ponownego wykorzystania. Co ciekawe, niektóre z opakowań mają być tworzone w części tworzone z… papieru. Inną innowacją produktową jest opakowanie na tabletki, które firma zaczyna testować u swoich klientów. Zostało określone „pierwszym na świecie” opakowaniem nadającym się do recyklingu opakowania na bazie polietylenu (PE), jednak bez użycia polichlorku winylu (PVC), który jest bardzo trudny do recyclingu konwencjonalnym metodami. Pozwala ono również na zmniejszenie śladu węglowego nawet do 70 proc.. Produkt ma wejść na rynek w standardowej ofercie już w przyszłym roku.

Podobne działania podejmuje wiele firm z branży. Inny gigant z branży, LG Chem, pod koniec zeszłego roku ogłosił stworzenie nowego, biodegradowalnego materiału produkowanego głównie z glukozy na bazie kukurydzy. Spółka przewiduje też, że do 2025 r. tworzy biodegradowalny będzie rósł 15 proc. rocznie.

Z kolei w Polsce, Grupa Azoty uruchomiła w maju br. pilotażową linię do wytwarzania skrobi termoplastycznej, która jest produkowana właściwie ze skrobi ziemniaczanej. Będzie to jednocześnie pierwszy w pełni biodegradowalny produkt firmy, a także pierwszy w całej Europie Środkowo-Wschodniej. Podpisała ona już pierwsze umowy z jego przetwórcami.

Producenci opakowań plastikowych będą walczyć o swój dotychczasowy rynek, starając się utrzymać klientów za pomocą innowacji. Pojawia się tylko pytanie, czy konsumenci będą skłonni do uznania tego typu bardziej zrównoważonych opakowań plastikowych za ekologiczne. To bowiem – obok regulacji – stanowi kluczowy czynniki sprawiający, że coraz większa liczba firm decyduje się przechodzić na opakowania papierowe (oczywiście tam, gdzie jest to możliwe – w większości zastosowań jest to bardzo trudne). Badania przeprowadzone np. przez amerykańską firmę The Harris Poll pokazują, że duża część z konsumentów preferuje opakowania papierowe, co sugeruje, że mogę być one chętniej wybierane przez producentów, nawet jeżeli właściwości ekologiczne w porównaniu do opakowań bioplastikowych będą podobne.

I chociaż wydaje się, że częściowa transformacja w kierunku papieru jest nieunikniona, to innowacje w opakowaniach pokazują, że być może przynajmniej dla części konsumentów opakowania z bioplastiku lub w całości poddające się recyklingowi będą wystarczająco przekonujące, aby uznać je za ekologiczne.

Podsumowanie trendów – handel zagraniczny i ceny

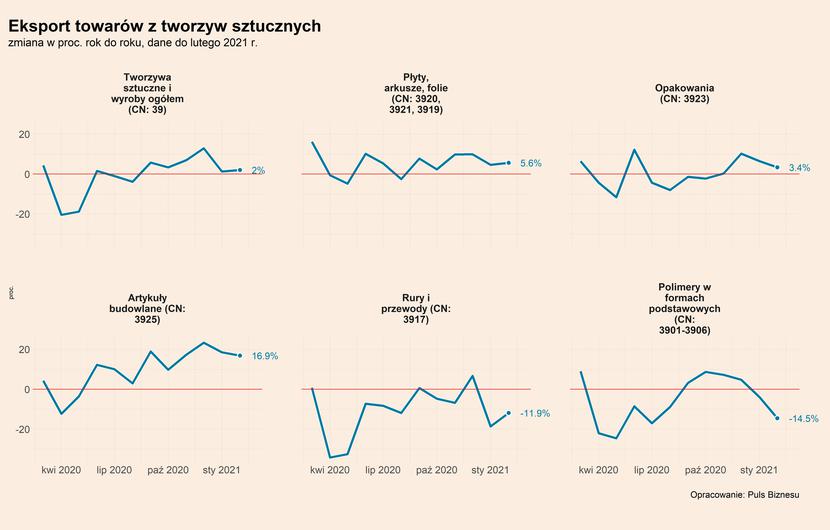

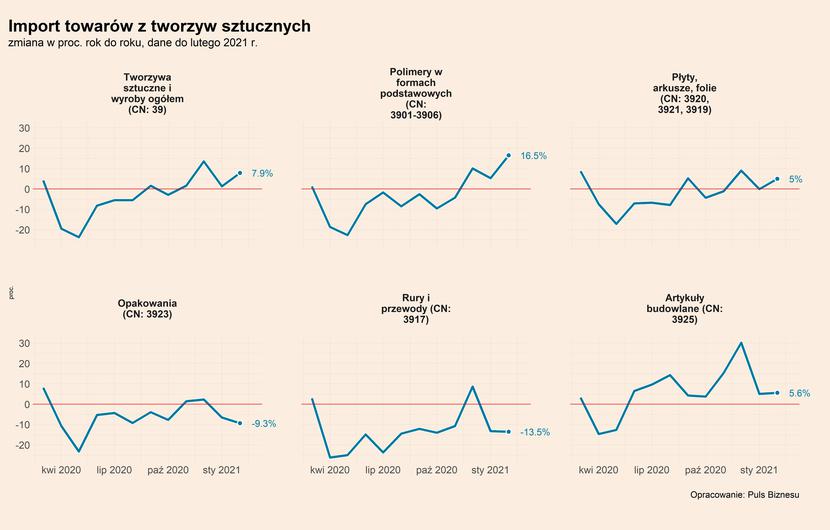

Eksport i import towarów z tworzyw sztucznych odnotowuje w Polsce dodatnią dynamikę. Choć import rośnie wyraźnie szybciej niż eksport, co wynika z solidnego popytu wewnętrznego w Polsce. Warto zwrócić szczególnie uwagę na fakt, że po słabym 2020 roku nastąpiło ożywienie w eksporcie opakowań z tworzyw. Jednocześnie bardzo wysoki jest eksport wyrobów budowlanych z tworzyw. Co ciekawe, import w przypadku obu tych grup towarowych jest słabszy.

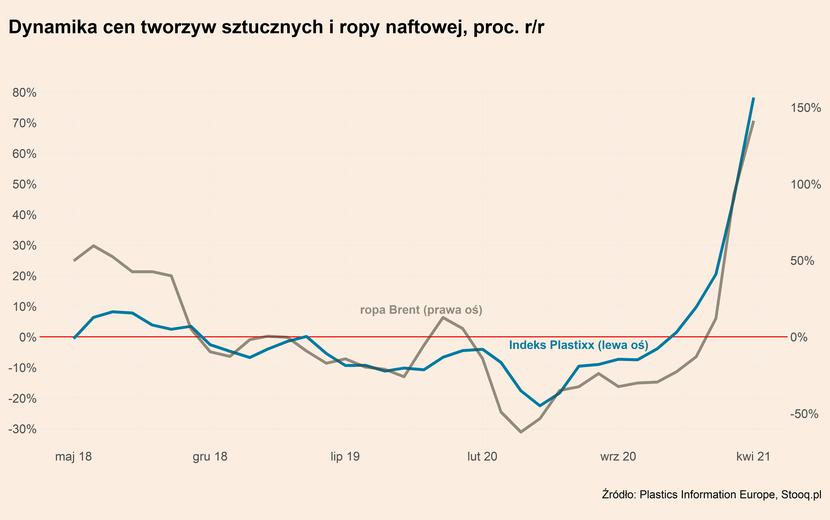

Indeks Plastixx obrazujący ceny dwunastu najważniejszych tworzyw sztucznych na rynkach Europy Zachodniej znajdował się w kwietniu 2021 r. na poziomie ok. 150 proc. wyższym niż w kwietniu 2020 r., co pomimo efektu niskiej bazy jest wynikiem bardzo wysokim. Odpowiadają za to zarówno czynniki podażowe, jak i popytowe. Dynamiczne wzrosty ceny ropy naftowej, która zbliża się do poziomu 70 USD/baryłkę, wpływają na wyższe koszty surowca. Część producentów zmaga się również z ograniczeniami podażowymi.

Z drugiej strony, ożywienie w światowej, w tym również europejskiej gospodarce generuje zwiększony popyt na tworzywa sztuczne. To wszystko prowadzi do wzrostu cen, ale także do niedoborów u przetwórców tworzyw sztucznych. Chociaż najnowsze informacje z europejskich spółek wskazują, że dotyczą one już mniejszej liczby firm niż przed miesiącem. Widać zatem pierwsze sygnały wygasania problemów podażowych.

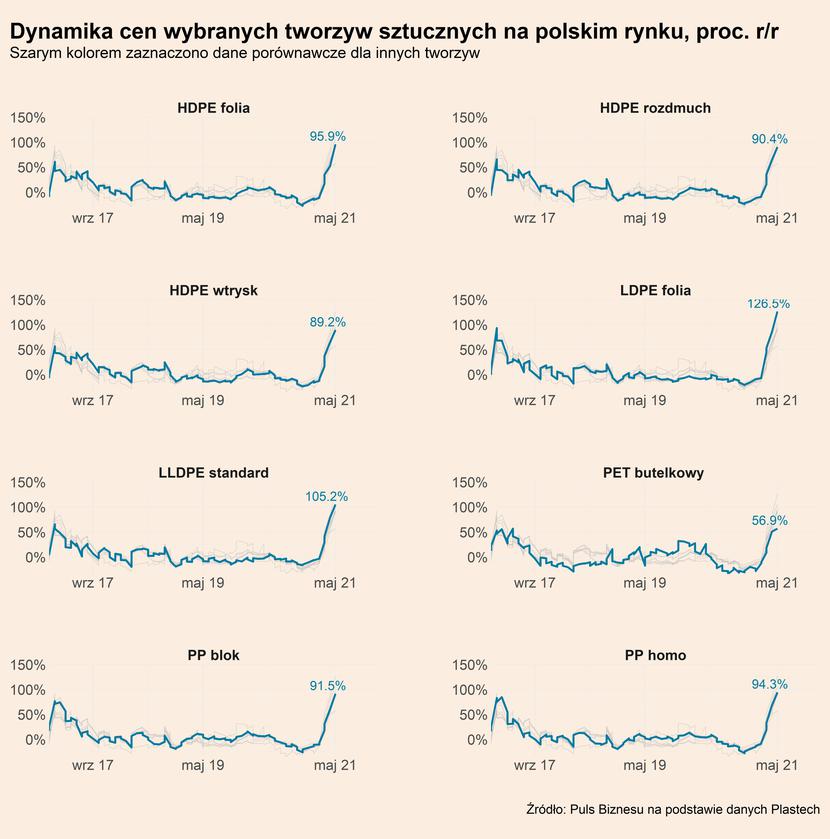

Bardzo wysokie wzrosty cen notują również tworzywa sztuczne na rynku polskim, przy czym trzeba brać pod uwagę efekt bazy. Jak wynika z danych Plastech, podobnie jak przed miesiącem najszybciej rosły ceny polietylenu niskiej gęstości (LDPE), które były w zależności od rodzaju o 105-126 proc. wyższe niż przed rokiem. Bardzo wysokie są wzrosty polietylenu wysokiej gęstości (HDPE) i wyniosły 90-96 proc.. Zdecydowanie wyższe niż przed miesiącem są wzrosty cen poliypropylenu (PP), które wyniosły ponad 90 proc. rok do roku. Z kolei zdecydowanie niższe wzrosty od pozostałych głównych tworzyw notuje PET butelkowy, którego ceny zwiększyły się o 57 proc. rdr. W ujęciu miesięcznym wzrost cen większości tworzyw wyhamował w maju i można spodziewać się kontynuacji tego trendu w kolejnych miesiącach.

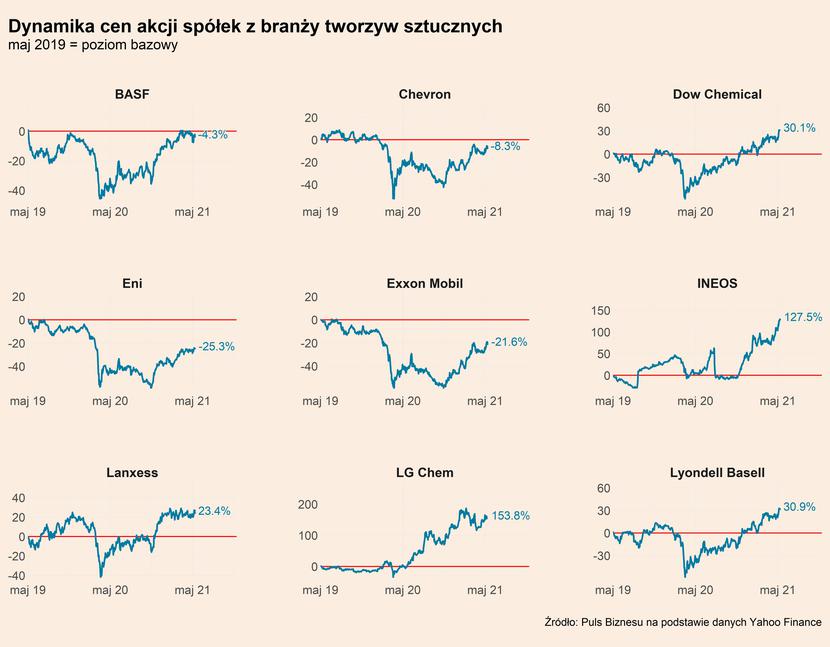

Jeszcze krótkie spojrzenie na sytuację producentów tworzyw na giełdach. Ceny akcji spółek z branży rosną, chociaż w przypadku wielu znajdują się poniżej poziomu z maja 2019 r. Na niskich poziomach znajdują się zwłaszcza spółki, które czerpią dużą część przychody z biznesu paliwowego (Chevron, Eni, Exxon Mobil), zdecydowanie lepiej inwestorzy oceniają spółki czerpiące przychody w większym stopniu również z produkcji tworzyw sztucznych, chociaż kurs niemieckiego potentata chemicznego firmy BASF znajduje się również lekko poniżej poziomu sprzed dwóch lat.

***

Kalendarza PB Analiz na maj wygląda następująco: