Na naszej krajowej scenie politycznej wojna polsko-polska to codzienność, a i aresztowania polityków nie należą do rzadkości. Zawsze jednak może być ostrzej i gorzej, o czym doskonale wiedzą Turcy. W środę atmosferę nad Bosforem wyraźnie podgrzało aresztowanie lidera opozycji wobec prezydenta Recepa Tayyipa Erdoğana.

Burmistrz Stambułu Ekrem Imamoglu, potencjalny rywal obecnego prezydenta w kolejnych wyborach (o ile Erdoğan, który teoretycznie osiągnął już limit kadencji, w nich wystartuje), został aresztowany w związku z dwiema sprawami - jedną korupcyjną, a drugą dotyczącą wsparcia PKK, kurdyjskiej organizacji uznawanej przez tureckie władze za terrorystyczną. Wywołało to oburzenie w mediach i protesty na ulicach największego miasta w kraju.

Turecka giełda zareagowała na to wszystko ostrym spadkiem. Główny benchmark giełdowy BIST 100 tąpnął w pierwszej fazie sesji o prawie 7 proc., by następnie nieco ograniczyć skalę strat. Akcje spadły tak gwałtownie, że spowodowały wstrzymanie handlu, podczas gdy koszty pożyczek mocno wzrosły, ponieważ inwestorzy pozbyli się długu rządowego. Turecka lira osłabiła się w relacji do dolara aż o 11 proc. schodząc z notowaniami do pułapu 40,96, co jest najwyższym kursem wymiany w historii. Jednak i ona po kolejnych kilku godzinach odrobiła część strat.

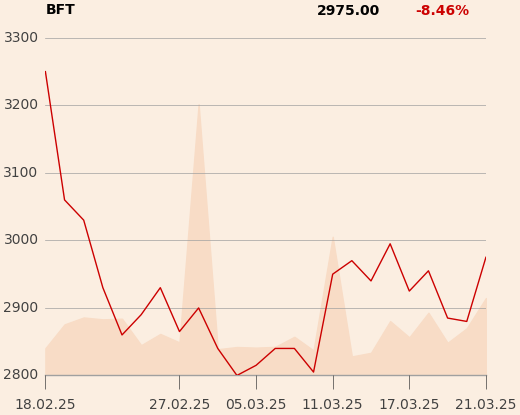

Tymczasem polscy inwestorzy, którzy postanowili zarabiać na prężeniu muskułów i kupili akcje spółki Benefit Systems, mają coraz większą ekspozycję na Turcję. Benefit bowiem dwa tygodnie temu ogłosił największe w swojej historii – i jedno z największych w historii polskich spółek prywatnych – przejęcie zagraniczne. Kupuje fitnessową grupę MAC, na transakcję muszą się jeszcze zgodzić organy antymonopolowe.

Rekordowa transakcja

Co konkretnie kupuje polska spółka? MAC to wyraźny lider mocno rozdrobnionego tureckiego rynku klubów fitness. Ma ponad 120 placówek, z czego dwie trzecie w Stambule. Spółka podkreśla, że działa w najlepszych lokalizacjach i ma znaczną przewagę nad konkurentami. Rynkowy numer dwa ma aż siedem razy mniej klubów.

Z klubów MAC w ubiegłym roku skorzystało ponad 300 tys. osób. Spółka dostarcza też popularną w Turcji aplikację fitness MAC+, z której miesięcznie aktywnie korzysta ponad 500 tys. osób. W ubiegłym roku turecka sieć wypracowała w przeliczeniu 446 mln zł przychodów i 199 mln zł EBITDA, czyli zysku operacyjnego powiększonego o amortyzację. Oznacza to, że skorygowana marża na tym poziomie sięga 45 proc.

Benefit zakłada, że do 2028 r. rozwinie sieć do 210 placówek. Ile zapłaci za turecki nabytek? Wartość transakcji to 406 mln USD, czyli po obecnym kursie 1,56 mld zł. Historycznie większe były tylko trzy akwizycje zagraniczne zrealizowane przez wywodzące się z Polski prywatne firmy: kupno czeskiej grupy Mall przez Allegro (4 mld zł), francuskiego Mondial Relay przez InPost (2,6 mld zł) i niemieckiego Trinseo przez Synthos (1,9 mld zł).

- Akwizycja grupy MAC, która ma silną pozycję i prowadzi obiekty sportowe w ramach trzech popularnych sieci fitness w Turcji, to największe w historii naszej spółki przejęcie, które niewątpliwie wzmocni naszą pozycję na tym rynku i znacząco wzbogaci ofertę programu MultiSport. Jesteśmy dobrze przygotowani do tej transakcji od strony finansowej. Chcielibyśmy sfinansować transakcję ze środków własnych i finansowania dłużnego, dodatkowo planujemy emisję akcji, która może być rozsądnym sposobem częściowego sfinansowania naszej strategii na lata 2025-27 - mówi Marcin Fojudzki, członek zarządu Benefit Systems odpowiedzialny m.in. za finanse, cytowany w komunikacie spółki.

Pierwsza reakcja rynku na tę transakcję była pozytywna, a kurs szedł w górę, co wcale nie jest takie częste przy okazji ogłaszania dużych akwiyzcji.

- Skala transakcji trochę zaskakuje, co pokazuje, jak szybko spółka chce się rozwijać w Turcji. Oceniam ją pozytywnie, gdyż wpisuje się w strategię zakładającą replikację polskiego modelu na rynkach o dużym potencjale wzrostu. Według danych zaprezentowanych przez spółkę przejmowany podmiot wydaje się biznesowo ułożony, jest rentowny i generuje przepływy pieniężne, które pozwalają na rozwój – ocenił Piotr Poniatowski, analityk z Biura Maklerskiego mBanku.

Turecka specyfika

Benefit nie jest pierwszą polską spółką giełdową, która postawiła na Turcję. Na tamtejszym rynku przez dobrych kilka lat aktywny był fundusz MCI Capital, skoncentrowany na inwestycjach technologicznych. Kupił tam m.in. znaczący pakiet akcji spółki Indeks, dużego dystrybutora IT, a także pakiet kontrolny w portalu Tatilbudur, liderze rynku e-travel w Turcji. I zachwycony tym po latach nie był.

- Najgorzej oceniam inwestycje MCI w Turcji, gdzie nominalnie co prawda zarobiliśmy, ale galopująca inflacja i ryzyko makroekonomiczne zjadły w praktyce cały zysk. To doświadczenie wyleczyło nas z apetytu na inwestycje na bardziej ryzykownych rynkach wschodzących - przyznawał w PB w 2021 r. Tomasz Czechowicz, prezes i główny akcjonariusz MCI.

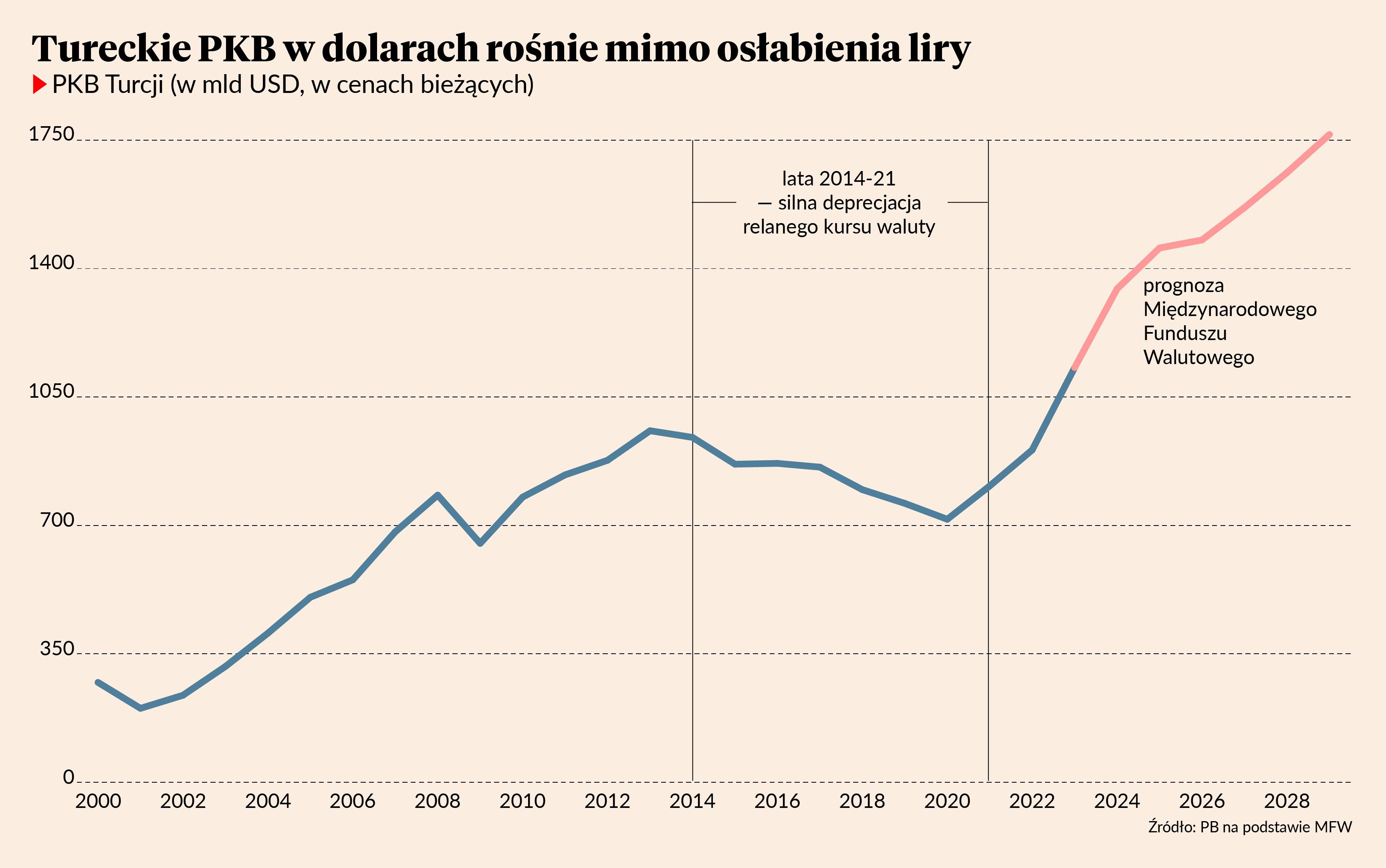

Czy inwestorzy Benefitu mogą martwić się, że za kilka lat ich też dopadnie kac po wielkich zakupach nad Bosforem? Niekoniecznie. Turecka lira jest bowiem walutą, która od wielu lat systematycznie się osłabia. Ale z punktu widzenia inwestorów ważniejszy od kursu nominalnego jest kurs realny, czyli ten skorygowany o inflację. A w tym przypadku Turcja od kilku lat doświadcza aprecjacji. Sprawia to też, że wielkość gospodarki tego kraju przeliczona na dolary systematycznie się zwiększa. Bank centralny w Ankarze jest zdeterminowany, by przywracać stabilność makroekonomiczną, więc jest szansa, że ten trend będzie kontynuowany. Z prognoz Międzynarodowego Funduszu Walutowego wynika, że tureckie PKB przeliczone na dolary w latach 2024-29 zwiększy się o 30 proc.

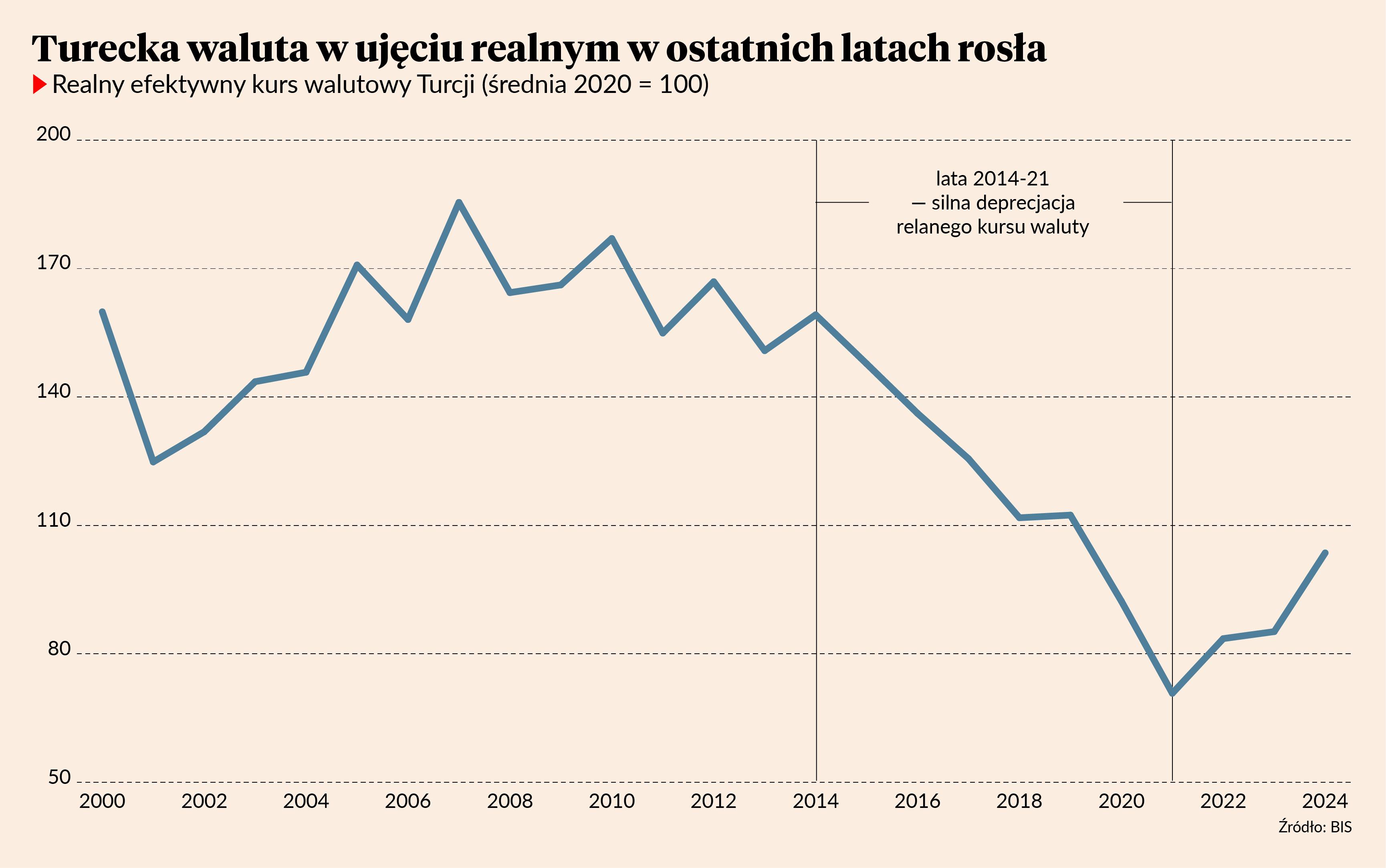

Turecka lira jest walutą, która od wielu lat systematycznie się osłabia. Ale z punktu widzenia inwestorów ważniejszy od kursu nominalnego jest kurs realny, czyli ten skorygowany o inflację.

Deprecjacja nominalna liry jest stałym elementem krajobrazu ekonomicznego i społecznego tego kraju, w którym na każdym rogu stoją kantory pozwalające szybko wymienić pensje na dolary. W ciągu ostatnich 30 lat zdarzyły się tylko cztery takie lata, kiedy lira nominalnie zyskała średnio w stosunku do innych walut – ostatni raz w 2012 r., a wcześniej w 2010, 2007 i 2005. W minionym roku lira straciła średnio do innych walut 14 proc.

Ale najważniejszy z ekonomicznego punktu widzenia jest realny kurs walutowy, czyli taki, który uwzględnia też różnicę w stopach inflacji między Turcją a innymi krajami. Jeżeli polska firma inwestuje w Turcji, to interesuje ją nie tylko to, co dzieje się z ceną liry wobec złotego, ale też co dzieje się z cenami w Turcji w stosunku do cen w Polsce. Tymczasem realny kurs liry akurat w ostatnich trzech latach się umacniał po długim okresie deprecjacji. O ile w latach 2014-21 realny efektywny kurs walutowy Turcji obniżył się o 55 proc., o tyle w latach 2021-24 wzrósł o 52 proc. (efektywny kurs, czyli kurs średni wobec wszystkich partnerów handlowych).

Jednocześnie turecka gospodarka utrzymuje szybkie tempo realnego wzrostu w okolicach 4 proc. rocznie. Umocnienie kursu realnego i szybki realny wzrost PKB sprawiają, że turecki PKB w dolarach rośnie. Innymi słowy, wielkość tureckiego rynku z punktu widzenia inwestora zagranicznego zwiększa się. O ile w latach 2014-21 tureckie PKB w dolarach spadło łącznie o 14 proc., o tyle w latach 2021-24 zwiększyło się aż o 60 proc.

Nie ma oczywiście żadnej gwarancji, że gospodarka będzie rosła w przyszłości, a realny kurs waluty będzie się umacniał. Środowe wydarzenia w Stambule i reakcja rynków na nie pokazują, że mamy do czynienia z krajem niestabilnym i nieprzewidywalnym. Ale podejście banku centralnego i rządu do inflacji oraz stabilności makroekonomicznej jest inne niż w przeszłości. Dekadę temu stopy procentowe w Turcji były utrzymywane systematycznie poniżej stopy inflacji, a prezydent Erdoğan wyznawał teorię, że podwyżki stóp tylko podnoszą inflację i nie chciał godzić się na jakiekolwiek ortodoksyjne pomysły banku centralnego.

Teraz stopy procentowe są bardzo wysokie – sięgają 42,5 proc., przy inflacji na poziomie 39 proc. Nie jest to może radykalna polityka dezinflacyjna, ale w polityce makroekonomicznej pojawiło się w ostatnich latach więcej klasycznego spojrzenia na stopy procentowe. Daje to inwestorom nadzieję, że mimo turbulencji dolarowa wartość tureckiego rynku utrzyma się na ścieżce wzrostowej. Sprawia też, że inwestorzy Benefitu (ja się do nich obecnie nie zaliczam) nie powinni specjalnie niepokoić się ruchami liry.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchanie podcastów>>