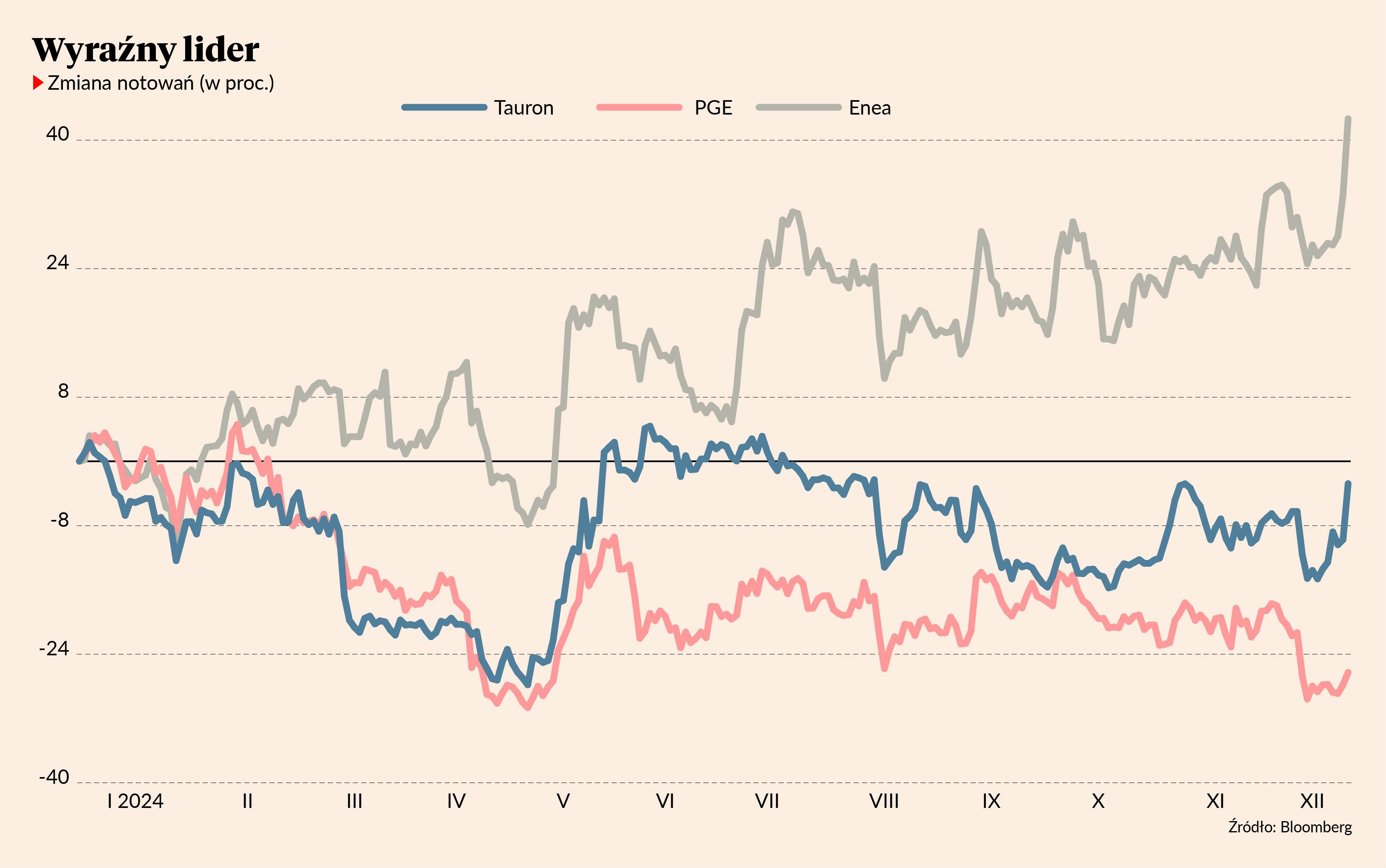

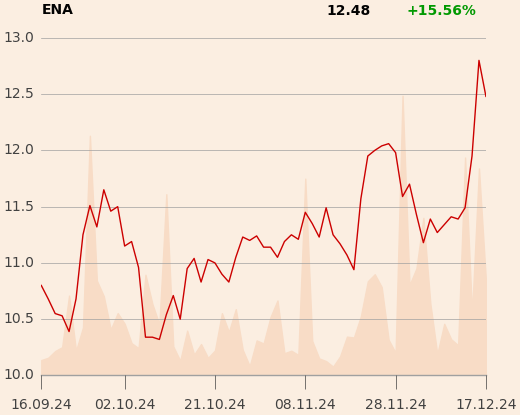

O 13 proc. w dwie sesje i o ponad 40 proc. od początku roku wzrosły notowania Enei, poznańskiego koncernu energetycznego, który zajmuje się produkcją i dsytrybucją energii elektrycznej i cieplnej. Należy do niej m.in. Elektrownia Kozienice i to właśnie dotycząca jej informacja dała impuls do wzrostu notowań.

12 grudnia po sesji pojawiły się wyniki aukcji rynku mocy. Okazało się, że planowane przez Eneę jednostki gazowe w Elektrowni Kozienice zostały wycofane we wcześniejszych rundach, bo nie osiągnięto oczekiwanej ceny.

Dlaczego coś, co na pierwszy rzut oka wygląda jak przegrana, jest z punktu widzenia inwestorów giełdowych jak wygrana? Michał Kozak z Trigon Domu Maklerskiego tłumaczy, że w przyszłym roku Enea nie zainwestuje tyle, ile zapowiadała, co martwiło inwestorów. Energia, która miała być wyprodukowana z bloków gazowych w Kozienicach. nie była w stanie konkurować ceną z energią, jaką gotowi byli dostarczyć inni uczestnicy aukcji. Krótko mówiąc: pieniądze, które mogły być źle wydane, zostaną w spółce.

Tęsknota za dywidendą

Giełdowi gracze uczepili się tego zwrotu i szybko zapomnieli o świeżej, bo ogłoszonej zaledwie pod koniec listopada strategii Enei, w której zapisano wydanie ponad 100 mld zł na inwestycje, by osiągnąć łączną moc w wysokości 9,8 GW.

Wtedy kurs zaregował mocnym spadkiem, a zapytani przeze mnie analitycy nie mieli wątpliwości, że przyczyną rozczarowania był brak dywidendy - a nadzieja na nią w dużej mierze odpowiadała za tegoroczną zwyżkę notowań. Nadzieje te nie były bezpodstawne, bo w kwietniu nowy prezes koncernu Grzegorz Kinelski witał się z giełdą miękką, ale jednak jasną deklaracją powrotu do dywidend po - bagatela - ośmiu latach posuchu.

"Chcemy zmienić podejście do zagospodarowania zysku i stać się spółką dywidendową, dlatego zrobimy wszystko, co możliwe w tym kierunku. Musimy jednak myśleć też o wydatkach inwestycyjnych" – mówił Grzegorz Kinelski.

Na niedawnej konferencji prasowej temat został pominięty, a Robert Maj, analityk Ipopemy Securities, potwierdza, że czuje niedosyt z powodu wzrastających wydatków kapitałowych, braku wyraźnych prognoz finansowych i przede wszystkim dywidendy.

– Niestety, zarząd nie udzielił odpowiedzi dlaczego nie planuje wypłaty. Enea będzie bardzo mocno inwestować w odnawialne źródła energii, chociaż też nie udzielono przekonującej odpowiedzi dlaczego teraz planowane są tak potężne inwestycje w aktywa odnawialne – tego typu projekty mają częsty problem ze spięciem finansowania. Cały czas nie ma wyjaśnienia w sprawie aktywów węglowych. 60 proc. zysku EBITDA spółki pochodzi z energii konwencjonalnej napędzanej węglem – mówi Robert Maj.

Niepewność wokół zwrotów z inwestycji i brak polityki dywidendowej nie przekonuje też Piotra Dzięciołowskiego, analityka domu maklerskiego banku Citi Handlowy.

- Wydaje mi się, że strategia spółki ma na celu zaspokojenie potrzeb inwestycyjnych sektora energetycznego, a nie akcjonariuszy – to jest jej główny problem. Widzimy istotne zwiększenie nakładów inwestycyjnych, które według mnie będą bardzo trudne do zrealizowania. Dodatkowo nie ma jasno określonych zwrotów z inwestycji, a polityki dywidendowej brakuje całkowicie– mówi Piotr Dzięciołowski.

Według Michała Kozaka zarząd jeszcze nie powiedział ostatniego słowa w sprawie dywidendy.

- Podejrzewam, że spółka musi mieć większą pewność co do przyszłości aktywów węglowych, a zwłaszcza sposobu wynagradzania zimnej rezerwy od 2029 r. Mamy jeszcze przed sobą wyniki aukcji mocowych na węgiel na przełomie pierwszego i drugiego kwartału przyszłego roku. Wydaje mi się, że któreś z tych wydarzeń przybliży nas do bardziej precyzyjnego określenia pozycji spółki wobec polityki dywidendowej. Nawet jeśli jest miejsce w bilansie, to zapowiadane są też duże wydatki, więc spółka chce jeszcze poczekać – mówi Michał Kozak.

Węgiel na razie zostaje

Kulą u nogi polskiego sektora energetycznego jest wciąż duża zależność od węgla i brak jasnego planu rządu na wydzielenie brudnych aktywów. Wydaje się, że Jakub Jaworowski, minister aktywów państwowych, definitywnie pogrzebał pomysł poprzedników o utworzeniu Narodowej Agencji Bezpieczeństwa Energetycznego, która miałaby przejąć aktywa węglowe od spółek. Zamiast tego w kręgach Koalicji Obywatelskiej coraz częściej jest dyskutowany pomysł utworzenia na wzór niemiecki odpowiednika komisji węglowej, w której znaleźliby się przedstawiciele spółek, związkowcy, organizacje pozarządowe i samorządy. Krótko mówiąc: odejście od węgla nastąpi w kilku dłuższych krokach.

Michał Kozak w najnowszym raporcie o branży prognozuje, że jeszcze przez cztery lata spółki będą w stanie osiągać jakiś zysk z tych aktywów, a temat, który długo budził największe emocje inwestorów powróci dopiero za kilka lat na agendę rządową.

- Kwestia NABE jest jednym z elementów, który popchnął nas do rozważenia nowej strategii. Dopóki mamy te aktywa, dopóty musimy mieć na nie pomysł – mówi Dalida Gepfert, wiceprezes Enei.

Do 2035 r. zarząd planuje zmniejszyć udział węgla w produkcji energii elektrycznej o ponad 70 proc., ale planuje utrzymać tzw. zimną rezerwę (zakonserwowanie bloków węglowych o mocy 900 MW).

- Będziemy jeszcze posiadać aktywa węglowe w ramach zimnej rezerwy strategicznej, które będą mogły pracować. Chcemy zachować bloki w pełni sprawne techniczne z pozwoleniem na pracę do wczesnych lat 30 by zapobiec pojawieniu się luki mocowej. Dla bezpieczeństwa energetycznego chcemy mieć możliwość ponownego uruchomienia bloków – mówi Grzegorz Kinelski.

Nacisk na dystrybucję i OZE

Według strategii głównym motorem wzrostu Enei ma być sektor dystrybucji, na który planowane są wydatki w wysokosci 40,9 mld zł. Analityk Trigona zwraca uwagę, że z KPO dostępna będzie pula tanich pożyczek na ten cel - z oprocentowaniem 0,5 proc. na ponad 10 lat, co istotnie obniży koszt obsługi długu.

Enea chce też dużo wydać na OZE, głównie farmy wiatrowe, co nie wszystkim się podoba. W 2035 r. sektor OZE ma być odpowiedzialny za połowę całkowitej mocy zainstalowanej (9,8 GW) w koncernie.

- Strategię oceniłem negatywnie głównie ze względu na wysokie nakłady inwestycyjne w segmencie OZE - mówi Michał Kozak.

Jego faworytem w branży jest Tauron, ale w akcjach Enei też jego zdaniem drzemie jeszcze spory potencjał.

Na akcje spółki w ostatnich dniach mocniej postawił fundusz Helikon Long Short Equity, który ujawnił się z pakietem akcji i kontraktów na różnice kursowe odpowiadającym 5,07 proc. kapitału. Zwiększył tez do 12,15 proc. udział w Tauronie. I choć takie ruchy trudno jednoznacznie interpretować (fundusz zajmuje równolegle pozycje nastawione na spadek kursy innych spółek, więc Enea i Tauron są częścią większej układanki), to na GPW tego typu zaangażowanie to wyjątek, a nie reguła.

Rekomendacje analityków nie są jednoznaczne, co akurat jest dobrą wiadomością - doświadczenie podpowiada mi, że zgodność opinii oznacza, że inwestorzy są zupełnie innego zdania niż analitycy i takie akcje lubią długo pozostawać teoretycznie niedowartościowane - do czasu, aż analitycy nie zmienią zdania.

Enea, podobnie jak Tauron, trafia na moją listę obserwacyjną i poważnie rozważam kupno akcji.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.