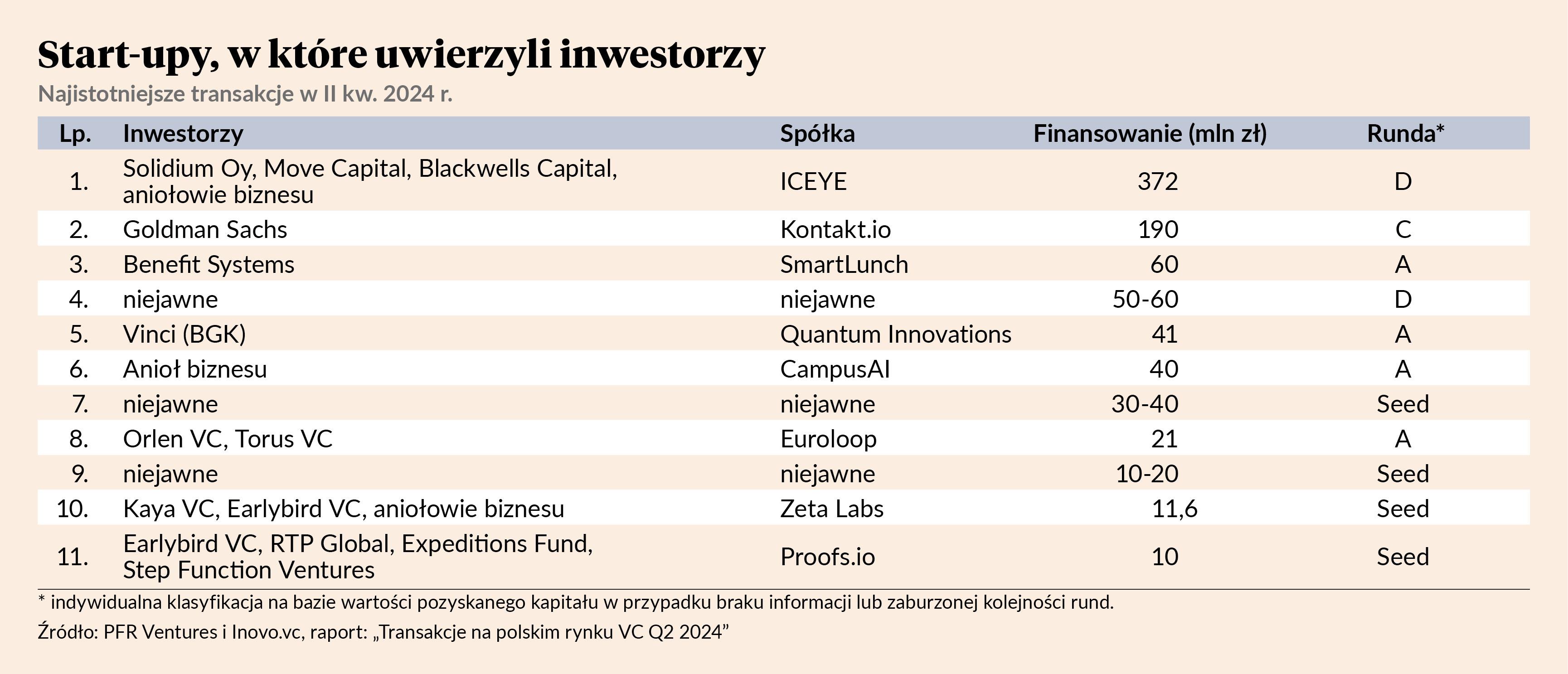

Po bardzo słabych trzech miesiącach, mogłoby się wydawać, że II kw. 2024 r. przyniósł poprawę na rodzimym rynku venture capital (VC). Analitycy studzą jednak emocje uczestników i obserwatorów sektora. Od kwietnia do czerwca, według raportu „Transakcje na polskim rynku VC Q2 2024” cyklicznie publikowanego przez PFR Ventures i Inovo.vc, wartość inwestycji w krajowe start-upy wyniosła 896 mln zł (w poprzednim kwartale 174 mln zł). Wynik znacząco podniosła transakcja z udziałem fińsko-polskiego ICEYE zajmującego się produkcją satelitów radarowych do obserwacji Ziemi, który w kwietniu ogłosił zamknięcie rundy D na poziomie 372 mln zł. Natomiast 80 proc. wartości pozostałych transakcji ogłoszonych w II kwartale przypada na rundy A+ przeprowadzone przez 12 spółek. W sumie w analizowanym czasie kapitał od funduszy i indywidualnych inwestorów otrzymało jedynie 38 start-upów.

Zbliżoną liczbę rund inwestycyjnych zanotowano na krajowym rynku VC także w pierwszych trzech miesiącach roku. Zdaniem Aleksandra Mokrzyckiego, wiceprezesa w PFR Ventures, oznacza to, że nadal mamy do czynienia ze spowolnieniem na rynku finansowania spółek na wczesnym etapie rozwoju (rundy pre-seed i seed).

Znaczna część krajowych funduszy VC wyspecjalizowanych w inwestowaniu w przedsięwzięcia technologiczne w początkowej fazie rozwoju nadal jest uzależniona od kapitału unijnego. Obecnie zespoły zarządzające czekają na dopływ pieniędzy z programów z Funduszy Europejskich dla Nowoczesnej Gospodarki (FENG).

Kapitał głównie na zaawansowane projekty

„Jesteśmy na drodze do wartości finansowania sięgającej 2-3 mld PLN w całym 2024 r. Ten kwartał, poza outlierem w postaci rundy ICEYE, przyniósł wiele ciekawych transakcji. Na szczególne wyróżnienie zasługują Zeta Labs, w które zainwestował m.in. Nat Friedman (ex-CEO Github), czy Proofs założone przez m.in. Bartka Pucka – anioła biznesu, w którego uwierzyło wielu świetnych inwestorów” – zaznacza Karol Lasota, principal w Inovo.vc, zacytowany w raporcie.

Wygaszenie działalności inwestycyjnej funduszy VC nakierowanych na inwestowanie stosunkowo niewielkich kwot w nowe na rynku spółki spowodowało wzrost mediany wartości transakcji. W IV kw. 2023 r. wynosiła 2 mln zł, w I kw. 2024 r. - 2,6 mln zł, a w II kw. 2024 r. wzrosła do 2,8 mln zł (dane bez uwzględnienia tzw. megarund, mocno wybijających się wartością ponad rynek). Wcześniej przez długi czas mediana wynosiła kwartalnie 1,1 mln zł.

„Pre-seed/seed w Polsce czeka na nowe rozdanie funduszy wspieranych środkami PFR. Obecnie na rynku działa kilka aktywnych polskich i międzynarodowych funduszy, ale najczęściej inwestują one w firmy, które mają potencjał na osiągnięcie skali $1mld+. Jest to trudne i takich projektów nie ma wiele” – skomentował w raporcie Maciej Małysz, partner w Inovo.vc.

W II kw. 2024 r. polski rynek VC odnotował znaczny wzrost wartości transakcji, osiągając 896 mln zł - dla porównania jest to dwa razy więcej niż łączna wartość IPO na GPW w 2023 r. Dominowały inwestycje w rundach A+ (80 proc. wartości transakcji), co potwierdza fakt, że w ostatnich latach ekosystem VC pomógł zbudować wiele firm, które mają potencjał międzynarodowy. Około połowy tych pieniędzy pochodziło od funduszy spoza Polski. Jednocześnie ponad 60 proc. inwestycji trafiło do start-upów w istotnym stopniu wykorzystującym AI.

O ile jednak bardziej dojrzałe start-upy są w stanie pozyskiwać kolejne rundy finansowania, o tyle na etapie seed, pomimo relatywnie dużej liczby dobrych projektów, bardzo brakuje kapitału, Znajduje to odzwierciedlenie nie tylko w pięciokrotnym spadku liczby takich transakcji, ale też oczekiwaniach odnośnie poziomu wyceny. Oczekuje się poprawy sytuacji dzięki uruchomieniu nowych transz kapitału z programu Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG), ale realny wpływ zobaczymy dopiero w 2025 r.

Podsumowując, pomimo, że należy się spodziewać, że inwestycje VC w Polsce w tym roku wyniosą 2-3 mld zł, to najbliższe miesiące będą stwarzały dla inwestorów wiele szans na wejście, przy rozsądnym poziomie wycen, do spółek tworzących przełomowe rozwiązania.

Sztuczna inteligencja kusi inwestorów VC

Zatrzymanie dopływu publicznego kapitału czasowo zmieniło strukturę finasowania start-upów. W II kw. 2024 r. udział kapitału prywatnego w wartości transakcji wyniósł aż 76 proc. Pozostałą część wypełnił pozostały jeszcze na rynku kapitał publiczno-prywatny.

Co ciekawe, inwestorzy w ostatnim czasie skupili uwagę na przedsięwzięciach bazujących na sztucznej inteligencji. To dość wyraźny trend. W pierwszym półroczu 2024 do takich spółek popłynęło 643 mln zł z 1,07 mld zł ogółem otrzymanego przez start-upy od podmiotów VC i aniołów biznesu.

Zauważalne jest lekkie pobudzenie na światowym, ale również lokalnym rynku VC. To zasługa mocnego trendu w postaci stosowania rozwiązań opartych na AI w różnych sektorach gospodarki: od obsługi klienta po zastąpienie tłumaczy. Rozwój i popularyzacja tej technologii pobudza kreatywność przedsiębiorców, skutkując powstawaniem wielu start-upów. Jednak z uwagi na ostrożność zarządzających funduszami, raczej starających się unikać ryzyka, na razie ten trend nie przekłada się proporcjonalnie na liczbę inwestycji.

Do odrodzenia się rynku VC potrzeba większej dojrzałości biznesowej founderów, ale również odwagi inwestorów. Odwaga funduszy może być stymulowana dostępem do pieniędzy publicznych. Celem inwestycji nie powinno być późniejsze sprzedanie firmy na “średnich” warunkach. Fundusze powinny dążyć do zbudowania kolejnej mocnej firmy, posiadającej przełomową technologię. Jednak sama technologia nie wystarczy, by osiągnąć globalny sukces. Ważna jest też świadomość założycieli, że ich rolą jest zatrudnianie najlepszych specjalistów do danego etapu rozwoju firmy. Tym samym na finansowanie mogą liczyć dwa typy firm: te, które od dłuższego czasu pracowały nad określonym rozwiązaniem i teraz potrafią zachwycić technologią, albo takie, które szybko znajdują klientów doceniających ich rozwiązanie.

Firm, które od lat pracowały na sukces i mają szansę niedługo wypłynąć na szerokie wody, jest co najmniej kilka. Jestem przekonany, że na przełomie trzeciego i czwartego kwartału usłyszymy o kilku solidnych transakcjach w obszarze zrównoważonego rozwoju oraz stosowania AI w nowych gałęziach gospodarki.