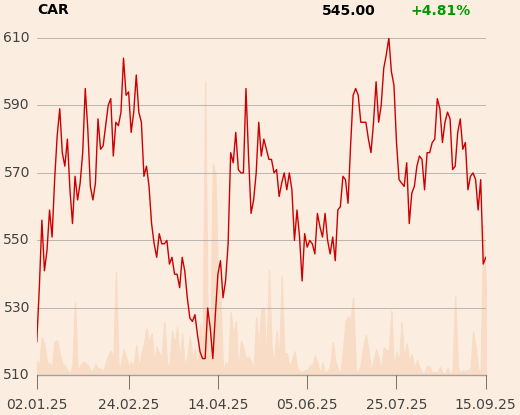

Raz w górę, raz w dół – tak można podsumować ścieżkę kursu Inter Carsu, największego dystrybutora części zamiennych do samochodów osobowych, dostawczych i ciężarowych w Europie Środkowo-Wschodniej. Od rocznego szczytu notowań w lipcu kurs spółki wycenianej na 7,7 mld zł zaliczył prawie 9-procentowy zjazd.

- Na razie nie ma wyraźnych katalizatorów dla wzrostu ze względu na nieprzyjazne otoczenie - chodzi o spadek cen części samochodowych. Nie spodziewam się, by dynamika wyników w III kwartale istotnie się polepszyła. Inwestorzy muszą uzbroić się w cierpliwość – mówi Janusz Pięta, analityk mBanku.

Deflacja wciąż problemem

Ekspert zaznacza, że panująca na rynku deflacja negatywnie wpływa na dynamikę sprzedaży spółki. Ucierpiała też rentowność - marża brutto na sprzedaży na koniec drugiego kwartału spadła do 28,4 proc. – to o 1,6 pkt proc. mniej niż rok wcześniej.

- Jest to efekt dostosowania cen sprzedaży na różnych rynkach oraz słabszego popytu na części samochodowe. Niestety nie było szczytu sezonowego, który w poprzednich latach zwykle występował między marcem a majem. Dlatego rozpoczęliśmy proces podnoszenia marż - mówi Piotr Zamora, członek zarządu Inter Carsu.

Rynek jest wymagający zarówno ze względu na słaby popyt, jak i utrzymującą się deflację w części oferty, uważa Grzegorz Kujawski, dyrektor departamentu analiz Trigon DM.

- Spółka przyznała, że nie było spodziewanego szczytu sprzedaży w pierwszym kwartale, co po części wyjaśnia presję cenową na rynku i w efekcie pogorszenie marży. Mimo wymagającego otoczenia w tym roku spółka konsekwentnie inwestuje we wzrost i poprawę efektywności – wyniki lekko wzrosły rok do roku, podczas gdy konkurencja notuje raczej spadki – mówi Grzegorz Kujawski.

- Widać, że popyt jest słabszy, ale wrzesień prezentuje się solidnie – trudno mówić o nieprzyjaznym rynku. Chciałbym zaznaczyć, że nie sprzedajemy tylko części do samochodów osobowych. Jesteśmy też obecni na rynku ciężarowym, kół, rozwijamy się w segmencie off-highway [urządzenia i maszyny jeżdżące poza głównymi drogami, np. maszyny rolnicze – red.]. – mówi Krzysztof Soszyński, wiceprezes spółki.

Inwestycje ciążą, ale przyniosą efekty

W pierwszym półroczu Grupa Inter Cars miała 10,1 mld zł przychodów (+7,6 proc. r/r), 1,3 mld zł zysku EBITDA (+9,7 proc.) oraz 345 mln zł zysku netto – prawe 400 tys. zł mniej niż przed rokiem. Obok słabszej marży na gorszy wynik netto wpływ miały większe o ponad 10 mln zł koszty finansowe (52,5 mln zł).

- Wyższe koszty odsetkowe są związane ze skalą nakładów inwestycyjnych. To jest moment przejściowy – uspokaja Piotr Zamora.

- Na poziomie kosztów operacyjnych widać było skutki programu inwestycji rozwojowych, jak np. automatyzacji magazynu centralnego w Zakroczymiu, co według spółki ma już pozytywny wpływ na koszty sprzedaży i administracji. Bardziej namacalnych efektów spodziewam się w średnim terminie. Spółka na razie bardziej odczuwa zwiększone koszty finansowe spowodowanie tymi inwestycjami. Ciężko w takim otoczeniu poprawić rentowność – mówi Grzegorz Kujawski.

ILS, spółka zależna Inter Carsu, jest odpowiedzialna za rozbudowę centrum logistycznego. Łączna wartość projektu to 215 mln zł, z czego ponad 60 mln zł wydano w pierwszym półroczu 2025. Na 2026 r. spółka zapowiedziała rozpoczęcie inwestycji wartej 600 mln zł i dotyczącej budowy magazynu pod Poznaniem, który ma obsługiwać sprzedaż w Polsce zachodniej oraz Niemczech. Inwestycja będzie rozłożona na dwa lata, a magazyn w pełni zrobotyzowany.

- Większe nakłady inwestycyjne negatywnie wpłyną na zdolność generowania gotówki. Z drugiej strony powiększenie powierzchni magazynowej pozytywnie wpłynie na wolumen sprzedaży, jednak te pozytywne efekty będą oddalone w czasie - mówi Janusz Pięta.

Mimo deflacji i presji na rentowność przyszłość spółki, według Grzegorza Kujawskiego, rysuje się w jasnych barwach.

- W przyszłym roku w kontekście rentowności ważna będzie dynamika całego rynku i zakończenie okresu deflacji. Nie spodziewamy się większej niż obecnie presji. W średnim terminie inwestycje w magazyny będą na pewno czynnikiem zmniejszającym dynamikę wzrostu kosztów. Cały czas postępuje też konsolidacja rynku – Inter Cars zwiększa udziały rynkowe kosztem mniejszych dystrybutorów – co też powinno obniżyć presję cenową. Polski rynek jest wyjątkowo konkurencyjny w segmencie aftermarket [rynku części zamiennych oraz usług dla warsztatów – red.] na tle Europy – podkreśla ekspert Trigona.