W środę tuż przed długim weekendem doszło na rynku finansowym do ciekawego wydarzenia. Rentowność obligacji dwuletnich skarbowych wzrosła powyżej rentowności obligacji dziesięcioletnich. Nie obserwowaliśmy czegoś takiego co najmniej od czasów przed kryzysem finansowym. Mówi się o tym jako o wypłaszczeniu lub wręcz odwróceniu krzywej dochodowości. Może to oznaczać, że na rynku rośnie percepcja ryzyka spowolnienia gospodarki. Trudno jednak wyczytać z tych notowań, jak duże są to obawy.

Rentowność papieru dwuletniego wynosiła w środę po południu 2,88 proc., a dziesięcioletniego 2,86 proc. To oznacza, że rynek oczekuje bardzo szybkich podwyżek stóp procentowych w najbliższych kwartałach oraz ich obniżenia w przyszłości.

Dlaczego tak można sądzić? Rentowność obligacji skarbowych w uproszczeniu odzwierciedla trzy czynniki: oczekiwaną ścieżkę stóp banku centralnego na przestrzeni danego okresu, premię za ryzyko kredytowe kraju oraz premię za płynność – pierwszy czynnik odgrywa taką samą rolę w przypadku wszystkich terminów zapadalności, a znaczenie drugiego i trzeciego rośnie wraz ze wzrostem terminu zapadalności. W obligacji dwuletniej widać głównie oczekiwania dotyczące ścieżki stóp NBP w okresie dwóch lat, a w papierze dziesięcioletnim oczekiwania ścieżki stóp w okresie dziesięciu lat oraz dodatkowo premię za ryzyko kredytowe i płynnościowe. Można więc wnioskować, że obligacja dziesięcioletnia wycenia teraz, iż średnia stopa NBP w ciągu dekady będzie wyraźnie niższa niż 2,86 proc. – bo część jej rentowności to premia za ryzyko kredytowe i płynność, a nie tylko uśredniona ścieżka oczekiwanych stóp.

Skoro inwestorzy żądają trochę większego oprocentowania za papier dwuletni niż dziesięcioletni, to znaczy, że oczekują, iż w krótkim okresie stopy procentowe banku centralnego wyraźnie wzrosną, a w dłuższym okresie spadną. Będziemy mieli zacieśnienie pieniężne, a później spowolnienie gospodarki i poluzowanie polityki pieniężnej.

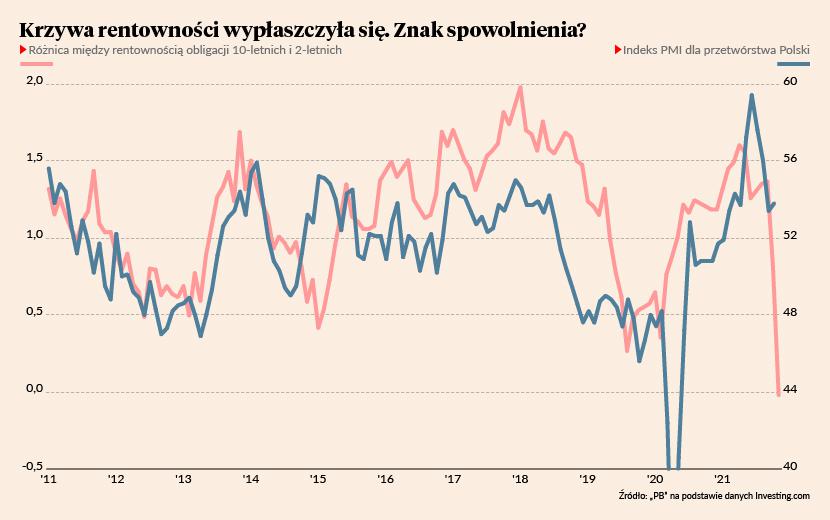

W przeszłości odwrócenie krzywej dochodowości było często sygnałem nadchodzącej recesji lub wyraźnego spowolnienia gospodarki. Pokazałem to na wykresie dla Polski, na którym widać, jak nachylenie krzywej (różnica między rentownością papieru dziesięcioletniego i dwuletniego) jest wysoko skorelowane z indeksem koniunktury PMI. Takie zależności widać było w wielu innych krajach. Nachylenie krzywej było powszechnie traktowane jako jeden ze wskaźników wyprzedzających.

Czy teraz będzie podobnie? Jak zwykle w takich sytuacjach ekonomiści dzielą się na dwie grupy. Jedni mówią: patrzcie, to zły znak, w przeszłości zwiastował spowolnienie. Drudzy odpowiadają: korelacje z przeszłości nic nie mówią o przyszłości.

Bez dwóch zdań szybkość zacieśnienia monetarnego generuje ryzyko dla PKB. Jeżeli stopa referencyjna NBP wzrosłaby szybko do 3 proc., jak wycenia teraz rynek, to wstrząs na niektórych rynkach – na przykład nieruchomości – mógłby być spory. Nie można przecież wykluczyć większego wzrostu stóp. Jeżeli stopy zacznie podnosić Fed i będzie robił to równie szybko jak banki centralne w Europie Środkowej (oby tak nie było), to presja na podwyżki u nas będzie ogromna. W ostatnią środę w USA pojawiły się dane o inflacji, które były dużo wyższe od oczekiwań (6,2 proc. vs oczekiwanie na poziomie 5,9 proc.). Prezydent Joe Biden powiedział, że zatrzymanie inflacji stanowi teraz dla niego najważniejszy cel. Tę presję może poczuć w końcu też Fed.

Z drugiej strony, warto zauważyć, że niektóre epizody odwrócenia krzywej dochodowości wysyłały fałszywy sygnał. Na przykład w 2019 roku krzywa się wypłaszczyła, ale zjawiska recesyjne się nie pojawiały. Wprawdzie COVID-19 wywołał kryzys, ale trudno zakładać, że rynek obligacji już rok wcześniej to wyceniał.

Ponadto zachowanie cen akcji nie sugeruje, by obawy przed spowolnieniem przyjmowały formę strachu przed recesją. Ceny akcji w Polsce czy USA są bardzo blisko rekordowych poziomów, jakby inwestorzy oczekiwali, że wyższe stopy nie pogarszają perspektyw nominalnego wzrostu PKB i tym samym wzrostu zysków firm.

W przeszłości odwrócenie krzywej dochodowości sygnalizowało recesję, ponieważ zacieśnienia monetarne zwykle prowadziły do spowolnienia gospodarczego. Teraz jednak podejście do polityki makroekonomicznej trochę się zmieniło. Mimo napięcia politycznego i społecznego wywołanego przez skok inflacji, banki centralne i rządy raczej nie będą chciały twardo naciskać pedału hamulca, czyli szybko chłodzić gospodarki. Sądzę, że po pandemii akceptacja dla podwyższonej inflacji będzie mimo wszystko wyższa niż w przeszłości i gdy obniży się z 7-8 proc. do 3-4 proc., to presja polityczna osłabnie.

Zobaczymy, co z tego zamieszania się wykluje.