Prezentujemy zwięzłe podsumowanie tego, jak polski sektor bankowy przedstawia się na tle sektorów w innych krajach oraz w USA. W analizie opieramy się na danych raportowanych przez banki komercyjne notowane na giełdach (dane dla Polski zostały policzone bez uwzględniania Getin Banku). Polskie banki miały wysoką dynamikę przychodów odsetkowych oraz zysku netto. Ich rentowność była jednak na bardzo niskim poziomie, ze względu na niskie dochody w 2022 r. Wynikały one z różnych obciążeń, m.in. wakacji kredytowych, a także odpisów na kredyty frankowe. Mimo tego, wycena polskich banków jest wysoka na tle porównywanej grupy krajów.

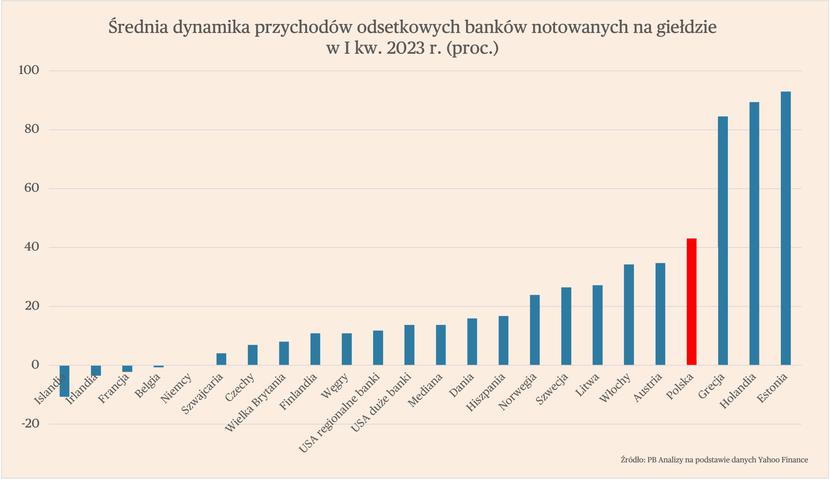

Zacznijmy od dynamiki przychodów banków. W I kw. 2023 r. przychody odsetkowe polskich banków wzrosły o ponad 40 proc. w ujęciu r/r, co plasowało je w czołówce porównywanych krajów. Wyższy wzrost przychodów nastąpił jedynie w Estonii, Holandii i Grecji.

Dynamika zysku netto w polskich bankach przekroczyła 50 proc. i była wyższa niż wzrost przychodów. Taki wynik również plasował Polskę w górnej połowie wśród porównywanych krajów. Jednym krajem, który zanotował wyższy wzrost spośród krajów regionu była Estonia.

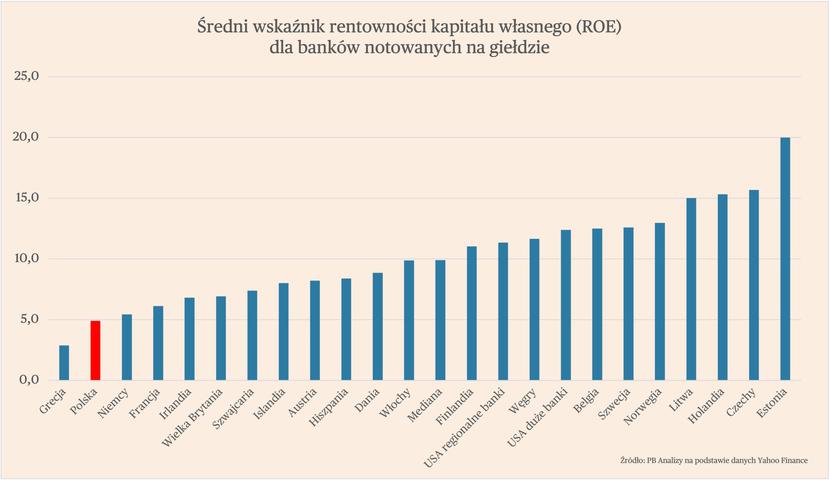

W kategoriach dynamiki przychodów odsetkowych oraz zysku, polskie banki nie odstawały znacząco. Wyraźnie słabiej sytuacja wyglądała natomiast w zakresie zwrotu z kapitałów własnych (ROE – return on equity), liczonego jako zysk netto z ostatnich 12-miesięcy w relacji do średnich kapitałów własnych w tym okresie. Średnia wartość wskaźnika dla polskich banków notowanych na giełdzie wyniosła 4,9 proc. wobec mediany dla całej analizowanej grupie na poziomie 9,9 proc. Niższy średnik wskaźnik ROE miały jedynie greckie banki. W dolnej połowie zestawienia znalazły się także banki z krajów Europy Zachodniej.

Najwyższą rentowność kapitału własnego osiągnęły banki działające w Estonii (20 proc.) oraz w Czechach (15,7 proc.). Banki z pozostałych krajów regionów znajdują się w górnej połowie zestawienia. Dla Litwy wskaźnik kształtował się na poziomie 15 proc., a dla Węgier na poziomie 11,7 proc.

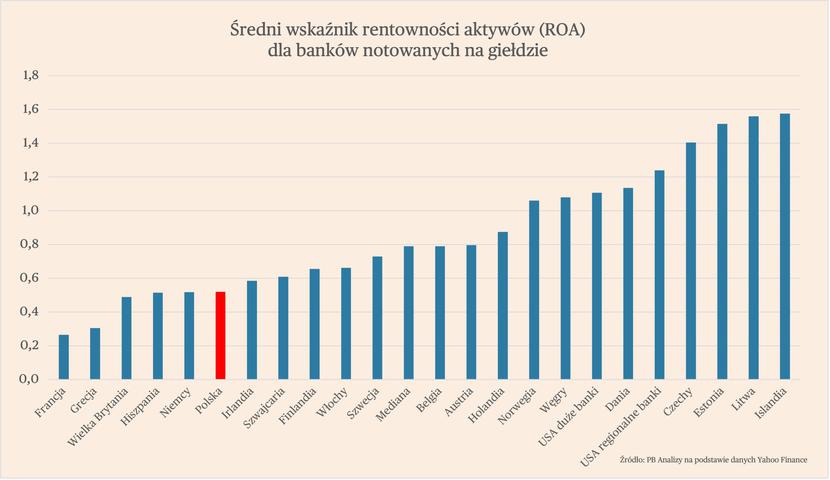

Niewiele lepiej wygląda rentowność aktywów polskich banków na tle sektora w Europie i USA. Wskaźnik ROA (return on assets), liczony jako zysk netto z ostatnich 12-miesięcy w relacji do średniej wartości aktywów w tym okresie, wyniósł 0,5 proc., wobec mediany na poziomie 0,8 proc. Był to jednocześnie wynik, który mieścił się wśród najniższych. Niższy wynik odnotowały banki jedynie w krajach Europy Zachodniej – we Francji, Grecji, Wielkiej Brytanii, Hiszpanii oraz w Niemczech. Z kolei najwyższą rentowność aktywów miały banki w Irlandii, Litwie, Estonii oraz Czechach.

Bezpośrednią przyczyną bardzo niskiej rentowności kapitału własnego banków są niski dochody banków w poprzednich kwartałach. One są wynikiem kilku czynników. Największy wpływ na to miały wakacje kredytowe, a także odpisy na kredyty frankowe. Mniejszy wpływ miały również podwyższone składki na Bankowy Fundusz Gwarancyjny (BFG), a także na System Ochrony Banków Komercyjnych (SOBK), czyli na przymusową restrukturyzację Getin Banku.

Jednocześnie warto zauważyć, że polskie banki generowały niskie dochody nawet pomimo jednych z najwyższych stóp procentowych wśród porównywanej grupy gospodarek.

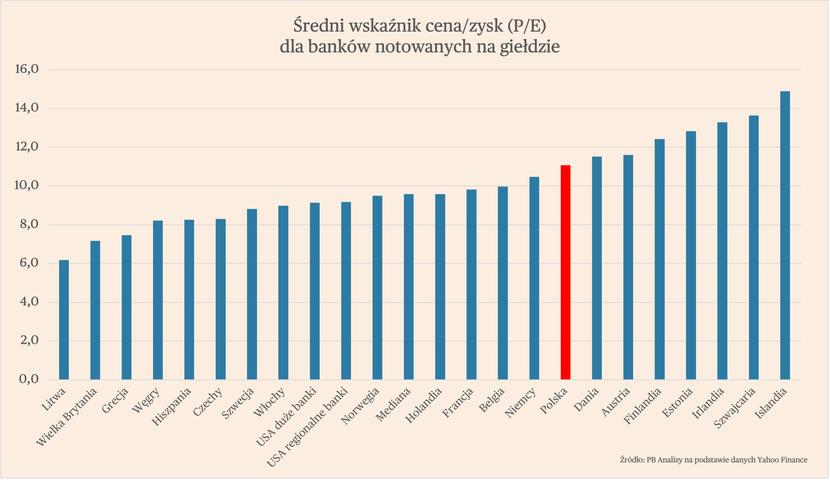

Zdecydowanie lepiej polskie banki wypadają w porównaniu wskaźnika ceny do zysku (price/earnings), czyli ceny w relacji do zysków. Kształtuje się na poziomie 11,1, co oznacza, że średnio polskie banki są wyceniane na poziomie 11-krotności ich zysków z ostatnich 12-miesięcy. To powyżej mediany dla grupy, która wynosi 9,6. Spośród krajów regionu tylko estońskie banki mają ten wskaźnik na wyższym poziomie – 12,8. Najwyżej w relacji do zysków wyceniane są banki na Islandii i w Szwajcarii, natomiast najniżej na Litwie i w Wielkiej Brytanii.

Polskie banki są również wysoko wyceniane, kiedy weźmie się pod uwagę relację ceny do wartości księgowej (price/book value). Ten wskaźnik kształtuje się dla polskich banków średnio na poziomie 1,2, wobec mediany wśród analizowanych gospodarek na poziomie 1,0. To oznacza, że banki w Polsce są wyceniane powyżej wartości księgowej, liczonej jako aktywa minus zobowiązania. Najwyżej wyceniane są banki w Estonii, Finlandii oraz Czechach, a najniżej we Francji, Wielkiej Brytanii i Niemczech. Warto zauważyć, że w dużej części krajów wskaźnik znajduje się poniżej wartości 1. To oznacza, że banki są wyceniane poniżej swojej wartości księgowej.

Dosyć wysoka wycena polskiego sektora w tych dwóch wskaźnikach pokazuje, że pomimo negatywnych czynników regulacyjnych i prawnych, inwestorzy wierzą, że jest on atrakcyjny.

Jakie czynniki za tym przemawiają? Po pierwsze, przy obecnych stopach i braku dodatkowych obciążeń regulacyjnych (np. kolejnych wakacji kredytowych) banki mogą generować bardzo wysokie zyski. Na przykład, tylko w I kw. 2023 r. zysk netto sektora wyniósł 8,8 mld zł wobec 13,1 mld zł w całym 2022 r.

Po drugie, podwyżki stóp procentowych w Polsce nie wywołały problemów w systemie bankowym (jak to miało miejsce w USA), ani nie wpłynęły istotnie na pogorszenie spłacalności kredytów. Po trzecie, polski sektor bankowy nie ma istotnej ekspozycji na banki z Europy Zachodniej, więc nie jest narażony na skutki ewentualnego kryzysu bankowego w tamtejszych gospodarkach. O scenariusz wystąpienia takiego kryzysu zaczęli obawiać się inwestorzy po upadku Silicon Valley Banku i innych banków regionalnych w USA. Wreszcie po czwarte, za polskimi bankami przemawiają czynniki strukturalne. Znajdują się one wśród liderów wdrażania nowych technologii w Europie, a w ostatnich latach znacząco poprawiły efektywność kosztową.

Z drugiej strony, są jednak czynniki, które przemawiają przeciwko wysokiej wycenie polskich banków na giełdzie. Najważniejszym czynnikiem jest problem kredytów frankowych. Z punktu widzenia inwestorów, tą kwestię najlepiej analizować z punktu widzenia kosztów. Bardzo niekorzystna dla banków linia orzecznicza polskich sądów i niekorzystne dotychczasowe wyroki Trybunał Sprawiedliwości UE (TSUE), spowodowały, że banki zostały zmuszone do utworzenia ogromnych rezerw. Dotychczas utworzyły ponad 30 mld zł rezerw, czyli równowartość ponad 2,5-krotność zysku netto w 2022 r. A to absolutnie nie koniec.

Banki w kolejnych latach będą musiały zawiązywać kolejne, duże rezerwy na kredyty frankowe. Ich wielkość będzie zależała od tego, ile ugód i na jakich warunkach uda się zawrzeć, a także od kolejnych wyroków TSUE (np. wyroku, który ma zapaść w czerwcu, ws. wynagrodzenia za wykorzystywanie kapitału w przypadku unieważnienia umowy). Będzie to również zależne także od liczby frankowiczów, którzy zdecydują się wystąpić do sądu w sprawie już spłaconych kredytów. Można zakładać, że w pozytywnym scenariuszu banki będą musiały zawiązać jeszcze co najmniej 15-20 mld zł rezerw. W negatywnym to może być kolejne 30 mld zł, a może nawet jeszcze więcej.

Problemów kredytów frankowych po prostu bardzo znacząco ogranicza potencjał banków do bieżącego generowania zysków. Osłabia także ich potencjał do zarabiania w przyszłości, utrudniając podnoszenie kapitałów własnych, koniecznych do zwiększania akcji kredytowej.

Drugim czynnikiem, który obniża atrakcyjność polskich banków jest ryzyko regulacyjne. Nie można wykluczyć kolejnych wakacji kredytów, a także innych obciążeń sektora, np. fiskalnych, które mogą być związane z koniecznością finansowania bardzo hojnych obietnic wyborczych. Trzecim czynnikiem jest natomiast ryzyko obniżek stóp procentowych. Nie można zakładać, że stopy w ciągu roku, czy nawet dwóch lat spadną do poziomu sprzed 2022 r. Można jednak oczekiwać, że w perspektywie najdalej roku nastąpią pierwsze obniżki stóp. A wraz z nimi potencjał banków do generowania dochodów będzie ograniczany.

Podsumowując, rentowność polskich banków wypada dosyć słabo w międzynarodowych porównaniach. Nasze banki dużo lepiej prezentują się natomiast pod względem wyceny rynkowej. To oznacza, że inwestorzy w nie wierzą, przywiązując większe znaczenie do czynników sprzyjających sektorowi, a w mniejszym stopniu zwracają uwagę na problemy i ryzyka. Za jakiś czas okaże się, czy słusznie.