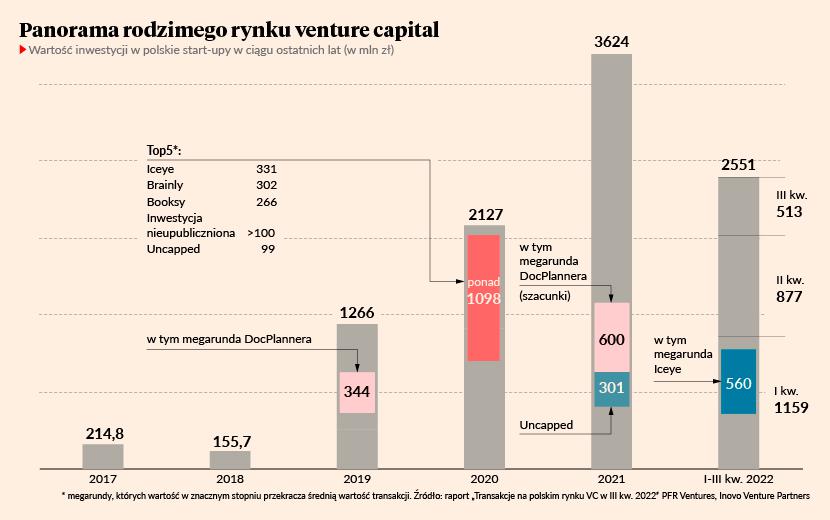

Od 2019 r. wartość transakcji venture capital (VC) rośnie w tempie minimum 1 mld zł rocznie. Bieżące wyniki osiągane przez rynek wskazują, że tym razem będziemy walczyć o to, by choć nieznacznie przekroczyć wynik z 2021 r. Z raportu „Transakcje na polskim rynku VC w Q3 2022” PFR Ventures i Inovo Venture Partner wynika, że wartość sektora VC po trzech kwartałach wyniosła niespełna 2,6 mld zł, z czego 513 mln zł (czyli 12 proc. r/r mniej) przybyło w ostatnich trzech miesiącach. W całym ubiegłym roku do technologicznych spółek od krajowych i zagranicznych inwestorów popłynęło łącznie ponad 3,6 mld zł. Co ciekawe, w III kw. 2022 r. liczba transakcji wyniosła 127 — kwartalnie to najwyższy wynik, wcześniej osiągnięty został tylko raz, w 2019 r.

W pogoni za wzrostem

Do przebicia rekordowej wartości rynku VC z 2021 r. brakuje jeszcze nieco ponad 1 mld zł.

„Historycznie nasz rynek odnotowywał takie poziomy kwartalnego finansowania już pięciokrotnie. Pozwala to wierzyć, że mimo niesprzyjających warunków ekonomicznych oraz geopolitycznych polski rynek utrzyma trend wzrostowy. Co najważniejsze, będzie to nas wyróżniać na tle innych regionów, w których obserwujemy duże spadki. Postrzegamy to jako pozytywny sygnał dla zagranicznych inwestorów chcących działać w Europie Środkowo-Wschodniej” — uważa Aleksander Mokrzycki, wiceprezes PFR Ventures cytowany w raporcie.

Po analizie wskaźników z ubiegłych lat można się spodziewać, że także tym razem w ostatnim kwartale roku inwestorzy mocno przyspieszą — fundusze dążą do zamknięcia najbardziej zaawansowanych procesów negocjacyjnych jeszcze przed nowym rokiem. Jednak tym razem bez tzw. megarundy zamkniętej w najbliższych miesiącach, mocno wybijającej się na tle pozostałych transakcji, trudno będzie utrzymać dotychczasową dynamikę wzrostu rynku.

Na sytuację start-upów z jednej strony rzutuje m.in. wojna w Ukrainie, która odstraszyła część inwestorów, zwłaszcza z USA, i nieco wyhamowała ich aktywność w Europie Środkowo-Wschodniej. Wydłuża to czas poszukiwania inwestorów i realizacji rund. Z drugiej strony najbardziej zaawansowane start-upy, o ile mogą sobie na to pozwolić, same odkładają na później poszukiwanie kapitału na dalszy rozwój ze względu na zachwiania na rynkach kapitałowych i wyraźny spadek wyceny spółek technologicznych.

Rynek venture capital (VC) w Polsce się profesjonalizuje. Jeszcze do niedawna funduszami zarządzały zespoły menedżerów, którzy dopiero zdobywali pierwsze zawodowe doświadczenie. Mocno odróżniało nas to od Europy Zachodniej. Obecnie coraz więcej zespołów zaczyna uruchamiać kolejne fundusze.

Wciąż jednak brakuje lokalnych inwestorów instytucjonalnych — firm ubezpieczeniowych, funduszy emerytalnych itp. chętnych lokować kapitał w spółki technologiczne. Na tle rynku pozytywnie wybija się więc Polski Fundusz Rozwoju (PFR), który uwiarygodnia krajowe podmioty w oczach inwestorów zagranicznych. Zresztą bez PFR wiele rodzimych funduszy w ogóle by nie powstało.

Polski rynek VC coraz mocniej zacieśnia współpracę z resztą świata — fundusze z innych krajów inwestują w nasze spółki, a nasi inwestorzy dołączają do rund zagranicznych start-upów. Na taki poziom kooperacji rynek pracował przez ostatnich kilkanaście lat, a międzynarodowa kooperacja znacząco przyspiesza rozwój sektora.

Obecnie na postrzeganie sektora VC w Polsce, ale też w całej Europie Środkowo-Wschodniej negatywnie wpływa wojna w Ukrainie. Obawy mają zwłaszcza fundusze z USA. Inwestorzy dostrzegają ponadto ryzyko recesji w regionie, rosnący poziom inflacji, który będzie zmniejszać zdolność nabywczą konsumentów. Na to nakłada się spadek poziomu wycen spółek.

Spora część funduszy wstrzymuje się więc z kolejnymi inwestycjami lub limituje zaangażowanie w nowe spółki.

Specyfika polskiego VC

Krajobraz polskiego rynku różni się od zagranicznych — w Polsce bazowa wartość rynku nadal jest stosunkowo niewielka, a dodatkowo duża część kapitału pochodzi ze źródeł publicznych i jest kierowana w stronę spółek dopiero wchodzących na rynek. W III kw. 2022 r. odnotowaliśmy więc rekordową liczbę transakcji VC.

Karol Lasota, principal w Inovo Venture Partners, informuje, że liczba transakcji wzrosła o 14 proc., „co z pewnością zaowocuje w przyszłości większą liczbą późniejszych rund, gdy sentyment rynku się poprawi i aktywność funduszy międzynarodowych w naszym regionie wróci do poziomów sprzed roku”.

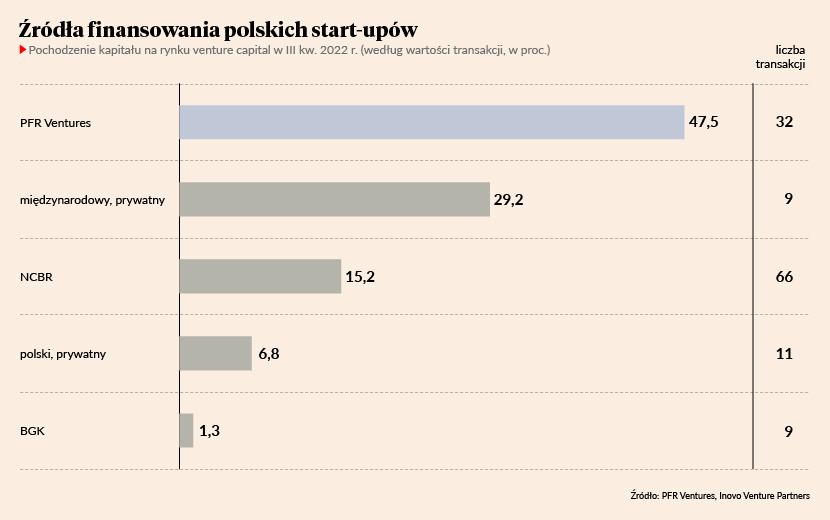

Wpływ na tak dużą liczbę transakcji miała głównie aktywność funduszy działających w ramach programu BRIdge Alfa Narodowego Centrum Badań i Rozwoju (NCBR), które inwestują w na etapie pre-seed i seed. Na 127 transakcji 66 pochodziło od podmiotów z tego właśnie programu.

Wiąże się to z dobiegającą końca unijną perspektywą finansową i koniecznością wydania pozostałych jeszcze pieniędzy. NCBR w ostatnim czasie robił w swoich funduszach porządki i przetasował nieco zakontraktowane pule finansowania. Budżety na inwestycje zostały zmniejszone w przypadku najmniej efektywnych funduszy, a podmioty najprężniej działające otrzymały możliwość aplikowania o dodatkowe pieniądze. Chodzi jednak o inwestycje na poziomie 1 mln zł w jedną spółkę. W statystykach obniżyło to średnią kwartalną wartość transakcji do 4 mln zł (średnio 9,5 mln zł w II kw. i 6,1 mln zł w I kw. 2022 r.). Mediana wartości transakcji nadal utrzymuje się na poziomie niewiele powyżej 1 mln zł.

W III kw. 51 proc. kapitału pochodziło od krajowych inwestorów, zagraniczni wzięli udział jedynie w 14 rundach.